|

|

|

【光大海外/互联网传媒】快手W(1024.HK):商业化加速下业绩驱动引擎转换,直播电商初见成效——2020年年度报告点评 EBoversea · 公众号 · · 3 年前 · |

|

|

【光大海外/互联网传媒】金蝶国际(0268.HK):SaaS还是黄金赛道,短期估值消化后是中长期再入机会—2020年度业绩点评 EBoversea · 公众号 · · 3 年前 · |

|

|

【光大海外/互联网传媒】微盟集团(2013.HK):SaaS业务重整旗鼓稳步前行,精准营销携多方流量乘风破浪—2020年报点评 EBoversea · 公众号 · · 3 年前 · |

|

|

【光大海外/互联网传媒】小米集团(1810.HK):4Q20已见战略调整成效,成长股逻辑逐步兑现—2020年Q4业绩点评 EBoversea · 公众号 · · 3 年前 · |

|

|

【光大海外/互联网传媒】亚信科技(1675.HK):确定性的稳健配置型机会,DaaS平台转型提供估值空间—2020年度业绩点评 EBoversea · 公众号 · · 3 年前 · |

|

|

【光大策略】全球经济复苏共振,看好出口产业链和疫情受损板块投资机会——2021年3月策略及十大金股 EBoversea · 公众号 · · 3 年前 · |

|

|

【光大港股】恒生指数持续优化,新经济占比继续提升——恒生指数公司公布指数优化结果的点评 EBoversea · 公众号 · · 3 年前 · |

|

|

【光大策略】美债利率上行的影响有多大?——策略前瞻之一百六十一 EBoversea · 公众号 · · 3 年前 · |

|

|

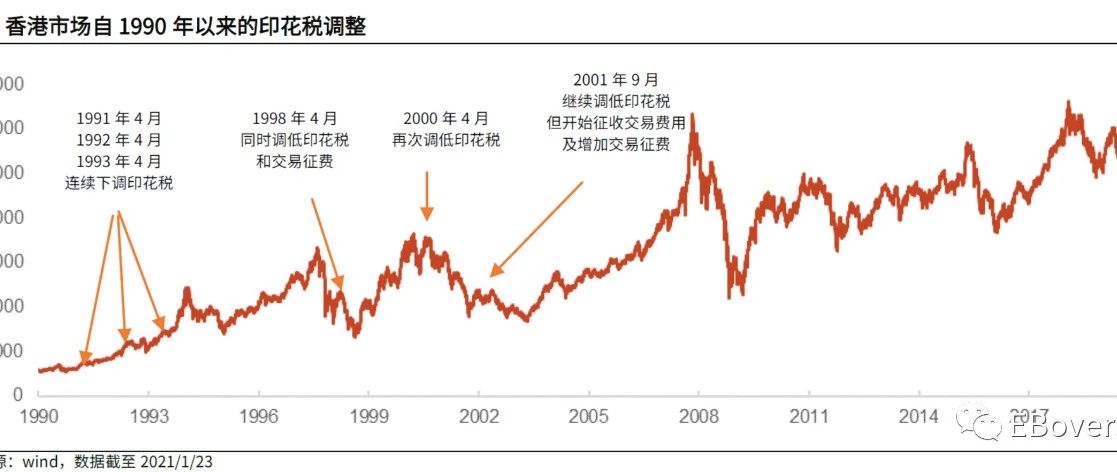

【光大海外策略】印花税调整不改港股向好趋势,利率快速上行为动荡主因——香港上调股票印花税点评 EBoversea · 公众号 · · 4 年前 · |

|

|

【光大策略】全球经济复苏推动周期板块领涨,政策收紧预期促进高低估值收敛——策略前瞻之一百六十 EBoversea · 公众号 · · 4 年前 · |

|

|

【光大港股】众多生医及物管等消费类公司或有望纳入港股通投资范围——港股通名单的三月调整可能性分析 EBoversea · 公众号 · · 4 年前 · |

|

|

【光大金工/海外】港股比例居中(30-60%)的沪港深及QDII基金如何选择? EBoversea · 公众号 · · 4 年前 · |

|

|

【光大海外】年度策略专场:50余家重磅港股上市公司,欢迎参加! EBoversea · 公众号 · · 7 年前 · |

|

|

【光大海外TMT】宇华教育(6169. HK)收购湖南民办教育业务,盈利有望加速释放 EBoversea · 公众号 · · 7 年前 · |

|

|

【光大海外TMT】手机供应链:出货放缓不改结构性成长,创新升级仍是持久主题 EBoversea · 公众号 · · 7 年前 · |

|

|

【光大海外】年度策略专场:50余家重磅港股上市公司,欢迎参加 EBoversea · 公众号 · · 7 年前 · |

|

|

【光大海外TMT】阅文集团(0772. HK)网络文学引领者,内容+渠道显双王格局 EBoversea · 公众号 · · 7 年前 · |

|

|

【光大海外-医药】新规拓宽上市制度,港股研发型药企迎来发展良机 EBoversea · 公众号 · · 7 年前 · |

|

|

【光大海外消费】安踏体育2020.HK:回调促成长期买点 EBoversea · 公众号 · · 7 年前 · |

|