【免责声明】

本订阅号中所涉及的证券研究信息,

均取自于光大证券已正式外发研究报告

,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,

任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员

。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布日期:2021年3月20日

分析师:付天姿(执业证书编号:S0930517040002)

联系人:王凯

光大海外研究

互联网传媒:付天姿/王凯/王缘

【文章摘要】

事件:

公司发布

2020年全年业绩。

2020年公司实现经调整收入20.64亿元,同比增长43.7%;实现经调整毛利10.98亿元,同比增长37.8%;实现经调整净利润

1.075亿元,同比增长39.1%。

点评:

1

)

数字

商业收入

12.46亿元(剔除SaaS

人为破坏

事件),同比增长

44%

,

主要系微盟订阅解决业务提供的微商城、智慧零售、智慧餐饮、智慧酒店、海鼎

ERP等顺应趋势为企业数字化转型提供了解决方案

。

a

)订阅解决方案的收入为人民币

7.18亿元,同比增长41.6%;b)商家解决方案收入5.28亿元,同比增长47.4%。

2

)

数字媒介收入为

8.18亿元,同比增长43.2%

。

每广告主平均开支为

365,612元。主要系微盟从原先以中小商家为主的广告主分布格局优化升级为中小商家和大商家齐头并举,大客户占比增加预计将带来流失率下降,另一方面得到数据管理技术赋能。

订阅解决方案业务方面,付费商户数及

ARPU同步驱动收入平稳增长。

1)订阅解决方案的付费商户数量同比增长24%;2)新增付费商户数上升至37506人;3)2020下半年ARPU增长强劲。在解决商户线上建站痛点上得到更多认可。

数字商业的商家解决方案和数字媒介中,主要驱动力来自行业和广告主分布多元化。

1)商家解决方案方面,付费商户数量增至45,698名;每付费商户平均开支增至213,672元。2)数字媒介方面,2020年广告主数量

增幅

48.7%。微盟在积极寻求与更多的流量方例如头条系方面取得进展。

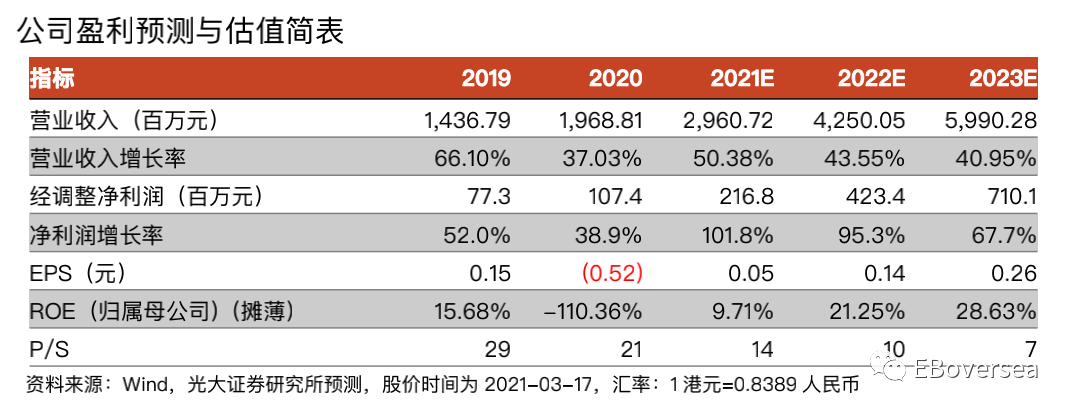

盈利预测、估值与评级:

我们认为微盟未来有三大看点,一是

TSO三位一体全链路闭环为商家同时提供TSO三项服务,实现单客价值最大化,二是微盟云2.0面世,开发者工具平台功能将得到优化,基于整个业务中台的aPaaS平台成为新的驱动力,底层技术力及开放程度受到较高期待,三是微盟国际化战略不断深入,国际化的广告业务也已启动

。

作为腾讯数字经济生态中的代表性高成长公司,预计SaaS和精准营销业务仍保持高速增长。上调21-22年经调整净利润至2.17/4.23

亿元(与上次预测

+72.2%/+68.7%),新增23年经调整净利润7.10亿元,

现价对应14/10/7 xPS

;维持

“买入”评级。

风险提示:

客户流失风险;腾讯直接参与竞争;诉讼风险

(

特别提示:本内容仅作研究动态宣传用,研

究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,

任何关于研究报告、研究观点的解读,光大证券专业投资者客户请联系对口销售或具体研究员,

非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。

)

【正文部分】

1、

两轮驱动营收强势增长,毛利率持续增长

1.1、

收入端大幅增长,精准营销业务乘风而行

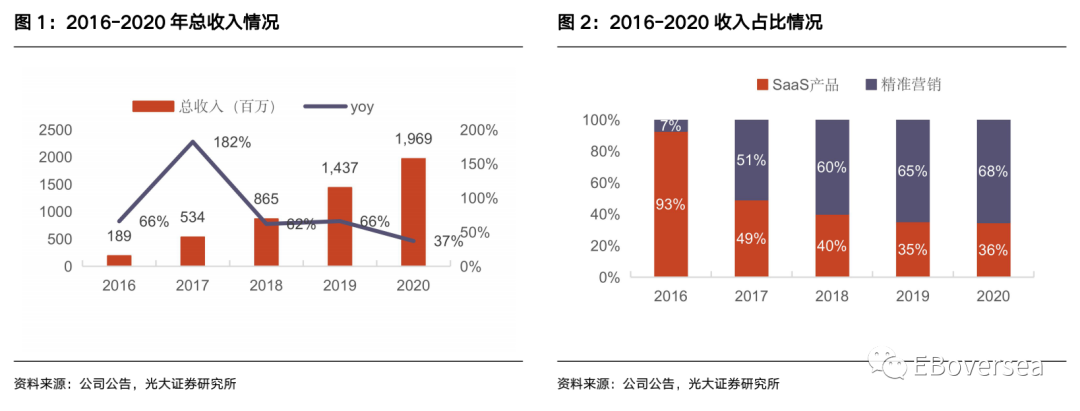

微盟

2020年财报显示,剔除

SaaS破坏事件影响后总收入为20.64亿,同比增加43.7%,经调整后的毛利为10.98亿,同比上升37.8%。

实现经调整净利润

10.75亿元,同比增长39.1%,

上半年

SaaS破坏事件带来的负面影响逐步消弭。

数字商业收入

12.46亿元(剔除SaaS破坏事件),同比增长44%。

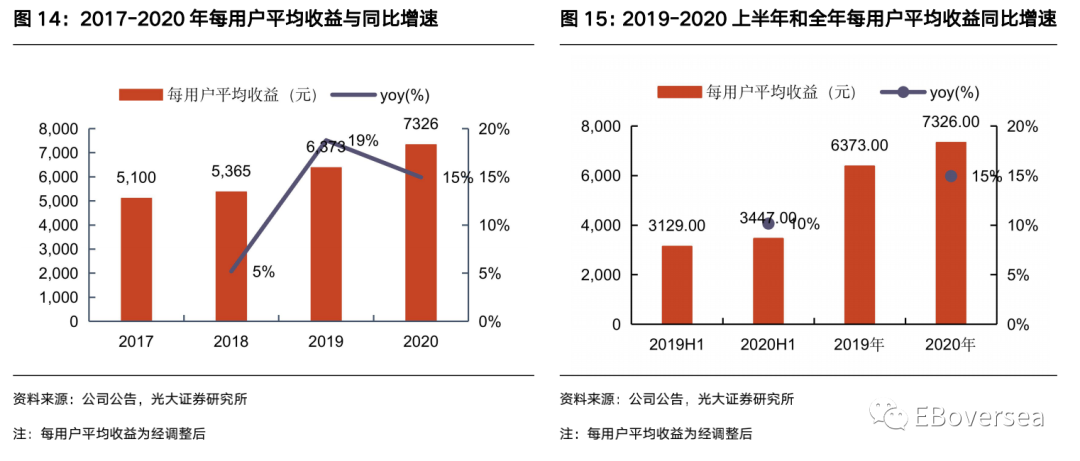

1)其中订阅解决方案的收入为人民币7.18亿元,同比增长41.6%,付费商户数达98,002名,同比增长23.2%,每用户平均收益增长15.0%至7,326元;2)商家解决方案收入5.28亿元,同比增长47.4%,精准投放的毛收入为97.64亿元,同比增长111.9%,付费商户数45,698名,同比增长40.8%,每用户平均收益增长4.7%至11,560元。

数字媒介收入为

8.18亿元,同比增长43.2%。

广告主数量为

2,504名,每广告主平均开支为人民币365,612元。

数字商业的商家解决方案和数字媒介中,微盟助力

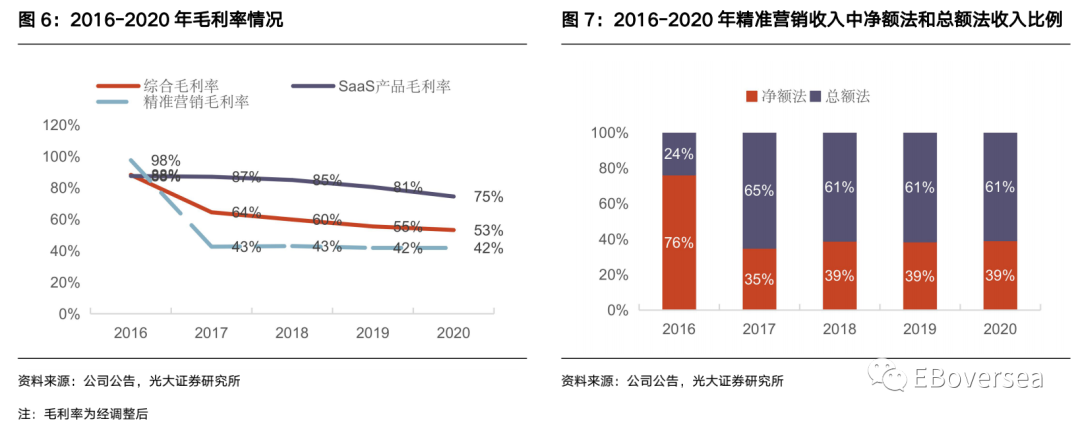

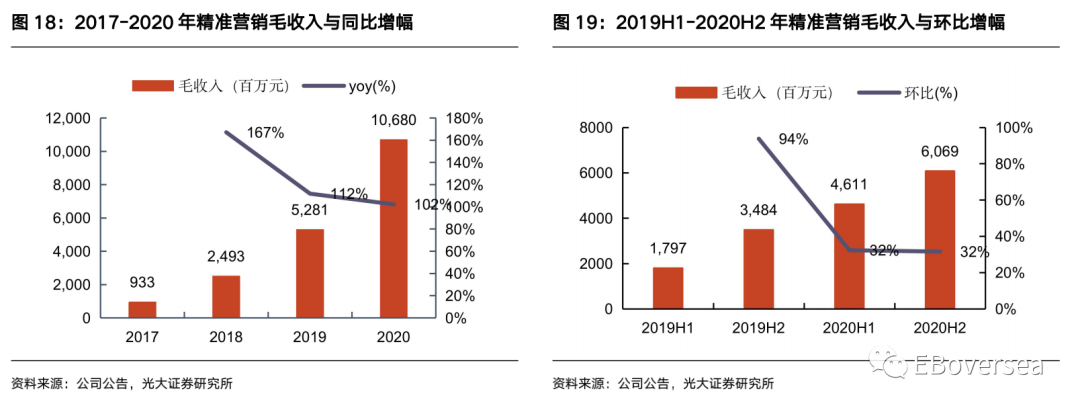

4.8万商户投放的精准营销毛收入总计达106.8亿元,同比增长102.2%,增长驱动力来自广告主数量维持增长和每广告主平均开支大幅增长。收入占比68%,占比持续上升。

1.2、

产品服务升级下成本费用相应增长,

SaaS破坏事件

影响逐渐淡化

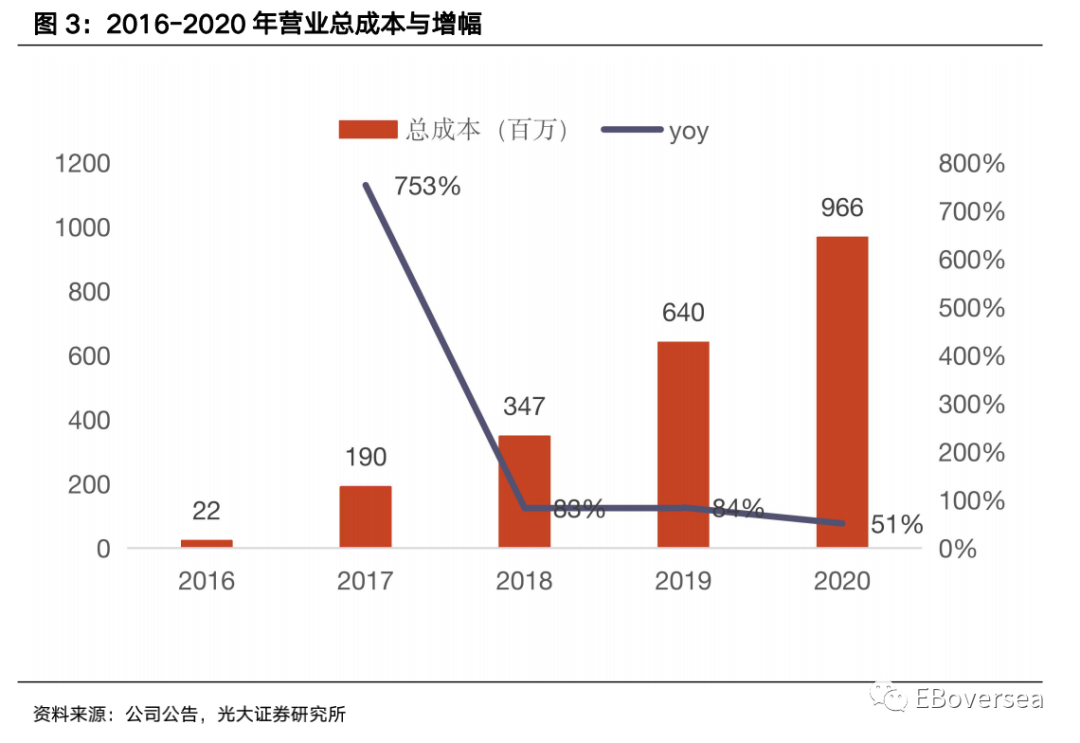

微盟

2

020

年营业总

成本

为

9

.

66

亿

元

,同比

增加

51.0%。

主要是由于1)数字媒介的广告流量成本同比

增加

43.2%至7.51亿

元;

2)宽带及硬件成本

同比增加

37.2%

至

0.51亿元;3)无形资产摊销

同比增加

102.4%

至

0.83亿元;4)员工成本

同比增加

76.6%

至

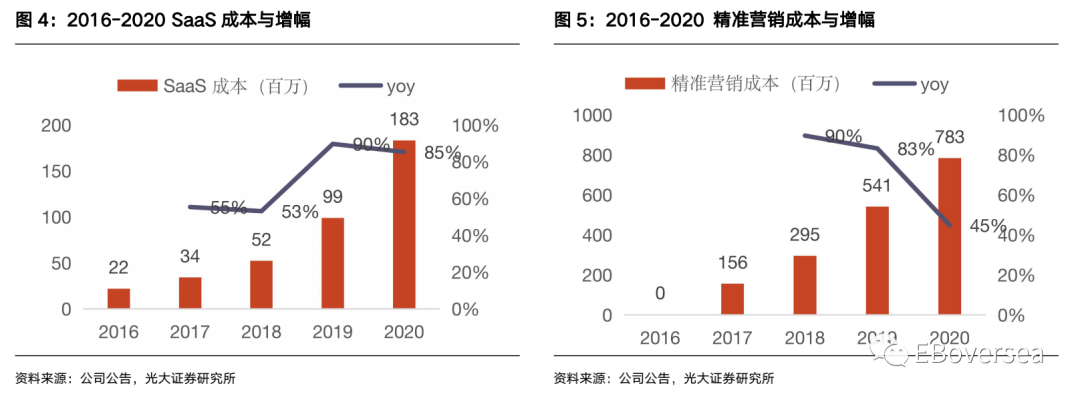

0.39亿元。其中,SaaS产品的成本为1.83

亿,同比增加

85.2%,主要

系

1)宽带及硬件成本增加0.19亿

元;

2)

有关

SaaS产品自主开发软件的无形资产摊销增加0.42亿

元;

3)业务运营相关员工成本增加0.17亿元;4)合约经营服务成本增加0.23亿元。

精准营销服务的成本

7.83

亿元,同比增加

44.8%,与精准营销的收入增长相一致。

2020年微盟集团综合毛利率50.9 %,剔除SaaS破坏事件,综合毛利率为53.2%,

同比下降

2.3pct。其

中SaaS产品毛

利率

70.6%,同比下滑9.9pct;剔除SaaS破坏事件,SaaS产品毛利率为74.5%,同比下降6pct,主要系:1)业务拓展导致硬件和宽带服务使用量增加,数据库安全升级导致硬件和宽带成本增加;2)研发成本增加导致资本化的开发成本和无形资产摊销增长。精准营

销业务毛利率41.8%,和上年持平。

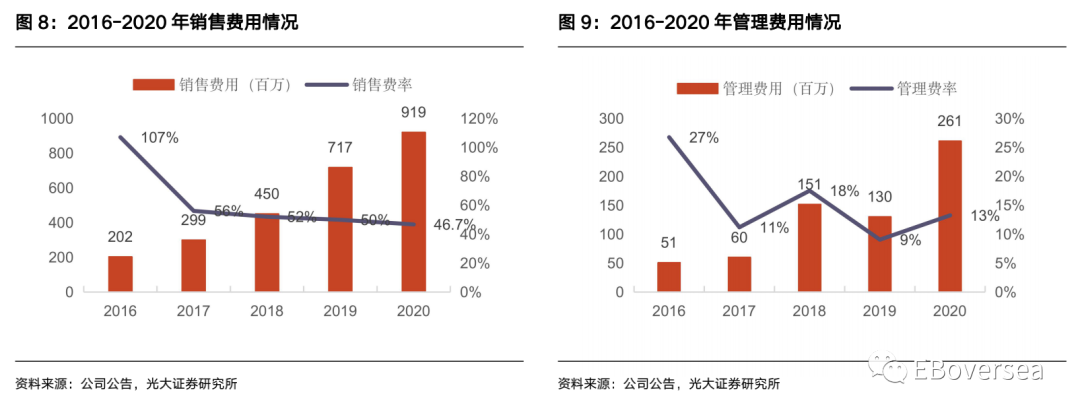

销售费用为9.19亿元,同比增长28.2%,主要由于:1)销售及营销人员的员工成本同比增长31.1%至5.24亿元;2)营销及推广成本

同比增长

70.1%至0.84亿元

;

3)合约获取成本

同比增长

20.4%至2.38亿元,与公司业务扩张保持一致。销售费率为46.7%,同比下滑3.3pct。

管理费用为2.61

亿元,同比增加

100.8%,主要是由于研发人员的员工成本同比增长209.1%至2.01亿元。

2、

订阅解决方案业务:稳中前行的

SaaS业务与细分领域的开拓创新

2.1、

新增广告主数增加与

ARPU提升驱动收入抬升

订阅解决方案

业务方面,

2020年收益增长至

6.2

亿元,同比增长

22.8

%,付费商户数及ARPU同步驱动收入平稳增长。

1)2020年实现收益6.2

亿元,相比

2019

年的

5.1亿元增长22.8%;2)剔除SaaS破坏事件的影响,2020

年实现收益

7.2

亿元,同比增长

41.6%。

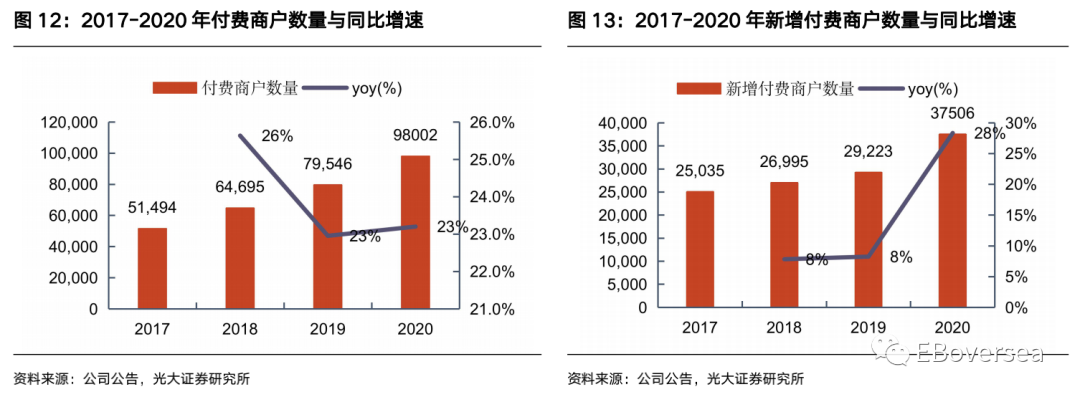

公司订阅解决方案的快速增长来源于付费商户数量和

ARPU的增长。

1)

截止到

2020年末,订阅解决方案的付费商户数量从2019

年的

7.9

万户增长至

2020

年的

9.8万户,同比增长23%

;

2)新增付费商户数上升至37506人,同比增加28%;3)ARPU由2019

年的

6373

元增长至

2020

年的

7326元,同比增长15%

,

2020全年增速超过2020H1,说明下半年增长更强劲。

3

)

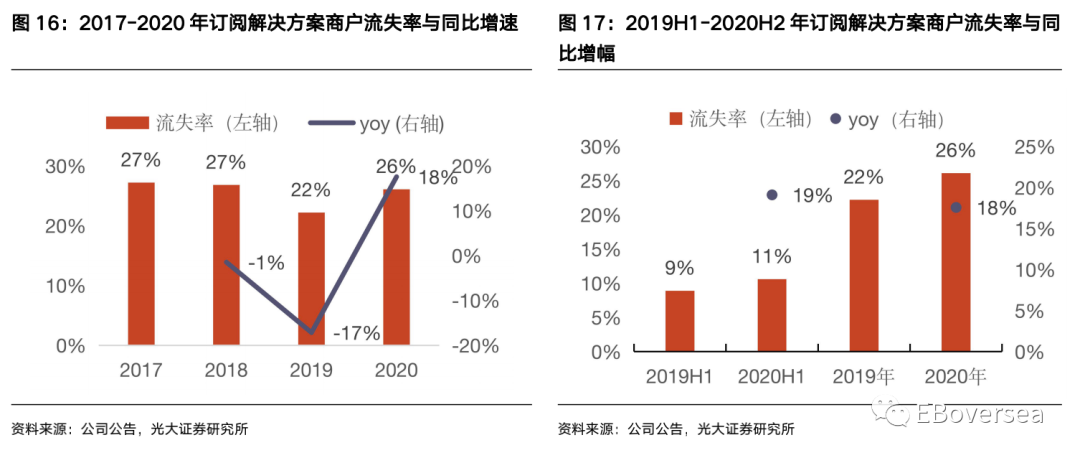

SaaS破坏事件导致商户流失率上升至26.1%(上年22.2%),新增商户数量相比上年不降反增,2020

年新增商户

3.7

万户(上年

2.9万户),新增商户数的增加抵消了商户流失率的上升,推动商户数净增长。

2.2、

订阅解决方案高效契合商家数字化转型升级意愿

微盟推出订阅解决方案解决商户线上建站痛点。

新冠疫情以及中心化商业模式弊端的逐渐暴露促进

线上建站需求持续增加,但中小企业线上化面临缺乏财务和技术知识、缺乏成本效益的获客手段、无建立客户关系数据库的能力和数据分析能力、缺少数字化业务工具等诸多障碍。微盟订阅解决业务提供的微商城、智慧零售、智慧餐饮、智慧酒店、海鼎ERP等顺应趋势为企业数字化转型提供了解决方案,并赋能商户运营私域流量,解决了中小商户最大的痛点,吸引新用户不断聚集,

助力商户获取公域流量,支持商家实现数字化升级。

1、社交电商领域:结合直播工具助力私域直播平台

2020年直播电商发展迅猛,微盟与时俱进。

1)2020年2月,微信开放小程序直播功能,微盟率先完成微信小程序直播插件对接,可通过

微信小程序将直播分享至朋友圈和视频号。2)

推出低门槛小程序直播平台

“微盟直播”,成为众多电商和零售企业小程序的直播首选。

2、智慧零售:大客战略持续推动

微盟加大与大型零售企业的合作纵深,智慧零售业务平稳上行。

2020年智慧零售收入1.45

亿元,较

2019年的4474万元增长224.5%,在订阅解决方案中占比20.2%

。

1)截至2020年年底,智慧零售商户数量达3682

家,涉及

13个细分行业,包括超市便利、生活服务、鞋服箱包等,助力商户实现数字化转型,获中小客市场,奠定广阔收入体量。2)大客战略持续推动,品牌商户达618

家,零售客户在

2019年中国时尚零售百强中占比34%,品牌商户的每使用者平均订单收入达到28.2

万元。

3)并购投资持续加码,收购智慧零售头部企业海鼎,并参与达摩网络两轮投资,完善智慧零售体系,补足公司短板,真正实现一体化零售解决方案。

3、智慧餐饮:全场景数字化解决方案

截至

2020年底餐饮商户数达到6996

家,智慧餐饮收入

4481

万元,较

2019年底的3966万元增长13%,占订阅解决方案总收入6.2%,餐饮商户的每使用者平均订单收入达到人民币1.9万元,较2019

年的

1.3

万元增长

46.2%

。微盟积极改善商家经营环境:

1)针对商家疫情期间承压,免费开放外卖小程序三个月,扩大客户基础;2)

内生外延并举,扩大战略布局。

收购综合解决方案提供商

“雅座”和投资餐饮全场景数字化运营服务商“商有”,并成立智慧餐饮公司,同事整合智慧餐厅、雅座收银、雅座会员、成本管家以及商有外卖五大业务线,形成了集会员、收银、外卖、商城、点餐、预订、供应链管理为一体的全场景数字化解决方案。

依托微信的去中心化和私域流量特性,与中心化平台的生态闭环形成差异化竞争。

4、

智慧酒旅:一体化智慧酒店解决方案

智慧酒旅业务为酒店商家提供

“小程序+

公众号

”一体化智慧酒店解决方案,提供在线订房、在线商城、会员营销等服务;为旅游业客户提供智能旅游解决方案,实现在线预订、SCRM客户管理等功能。公司投资的向蜜鸟科技公司目前已经服务数百家高端星级酒店,其中近百家酒店的单店年GMV超500万元,向蜜鸟科技数字方案下,合作酒店在微信渠道的交易额占到了酒店总体交易额的15%。

3、

精准营销业务:深度合作流量方拓展业务广度,数据科技赋能精准匹配

精准营销方面,

2020年

微盟助力

4.8万商户投放的精准营销毛收入总计达106.8亿元,

同比增长

102%,主要驱动力来自行业和广告主分布多元化。

1)2020下半年精准营销毛收入环比增速为32%,与上半年保持一致;2)微盟优势一方面在于已在电商、金融、快消等20多个行业取得较好的先发优势;3)另一方面优势在于,从原先以中小商家为主的广告主分布格局也优化升级为为中小商家和大商家齐头并举。

商家解决方案方面,毛收入由

2019年的人民币46.085亿元大幅增至2020年的人民币97.643亿元。

商家解决方案主要主要包括精准营销服务,使商户能够在各种顶级在线广告平台上获取在线客户流量。增长驱动力主要有两个:

1)付费商户数量由2019年的32,458名增至2020年的45,698名;2)每付费商户平均开支由2019年的人民币141,983元增至2020年的213,672元。

数字媒介方面,毛收入由

2019年的6.73亿元增至2020年的人民币9.16亿元,同比增加36.1%。

数字媒介主要包括向承诺执行特定结果或行动的若干商户提供广告投放服务。

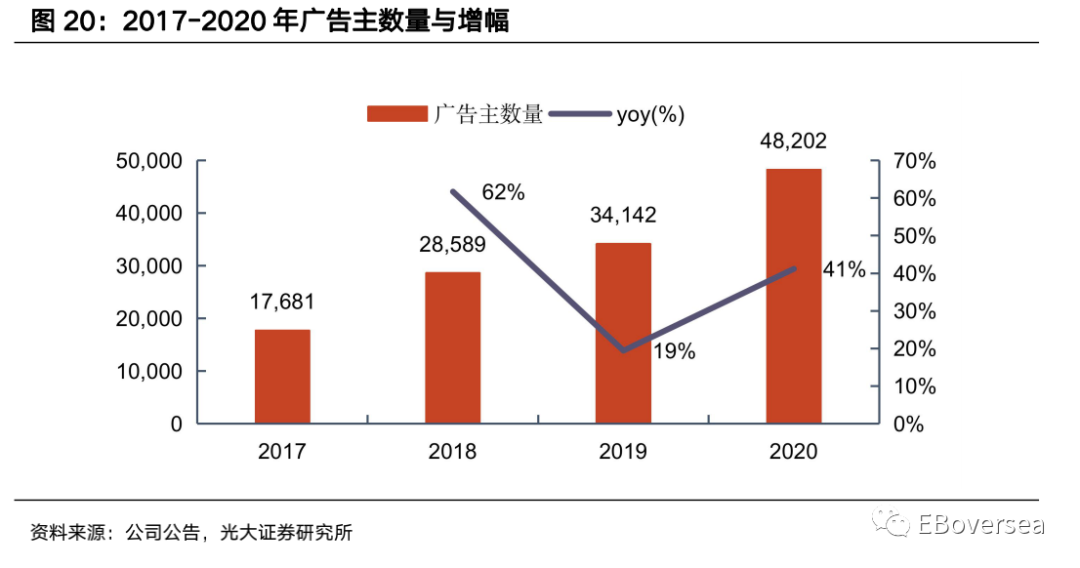

1)2020年广告主数量为2,504名,增幅48.7%;2)而每广告主平均开支同比下降8.5%至2020年的365,612元。

微盟的精准营销业务不断拓展业务体量,寻求更多的流量合作方。由于与腾讯、头条等流量方开展深度合作已有成效,

2020年广告主数量达到48202人,同比增加41%。

另一方面,微盟在区域下沉方面尤其是运营增值团队的下沉取得进展,与销售团队直接触达广告主,大幅缩短分析广告主需求并提出精准运营方案的时间,拓客效率得到提升。

4、

新展望:

TSO战略+PaaS平台升级+国际化策略

4.1、