【特别提示】本订阅号中所涉及的证券研究信息由光大证券海外研究团队编写,仅面向光大证券客户中专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅或使用本订阅号中的任何信息。

光大海外研究

TMT:付天姿 1862194305

8

秦波 15801503839

【文章摘要】

◆下半年国内手机出货降幅扩大,新机发布节奏变化是主因

受手机整体出货放缓负面影响叠加年底获利了结压力,手机供应链板块现大幅调整。11月国内智能手机市场出货量同比降幅扩大至22%,同时全球主流品牌陆续下修手机订单量,再次触发市场对手机供应链业绩成长可持续性的担忧。我们判断:1)受部分手机品牌的部分机型订单调整,出现手机品牌商短期出货预期修正现象,并不代表中长期手机出货趋势出现逆转。2)国内手机出货降幅扩大,主要由于国产品牌短期新机发布节奏变化,新机型数量明显减少导致。3)国内单款新机型平均出货量继续创历史高位,显示消费者对手机价位提升的接受度较高,创新升级对出货的刺激作用未有减弱。

◆出货放缓不再是新鲜事,国产品牌中高速成长

全球智能手机市场于2016年便由前期的快速成长切换至存量竞争阶段,2017年前三季度出货整体已成企稳态势。虽然整体出货有所放缓,但国产手机品牌仍然维持中高速成长,全球智能手机市场份额向国产品牌集中趋势更加明确。尽管短期内国产手机面临去库存压力,但我们预计去库存将于2018 年一季度完成,而后国产手机出货有望实现季度环比增长。

◆创新驱动业绩成长,较出货巅峰期更佳

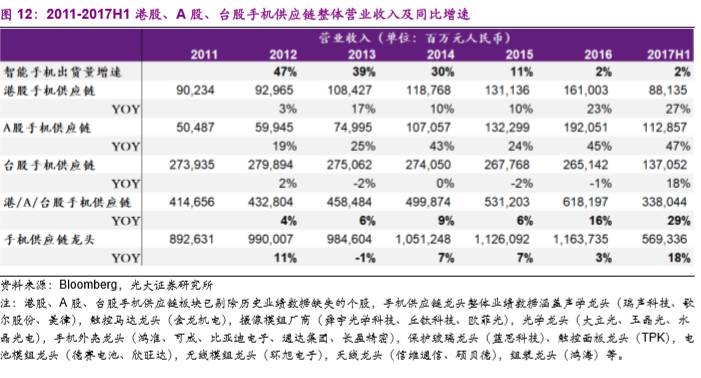

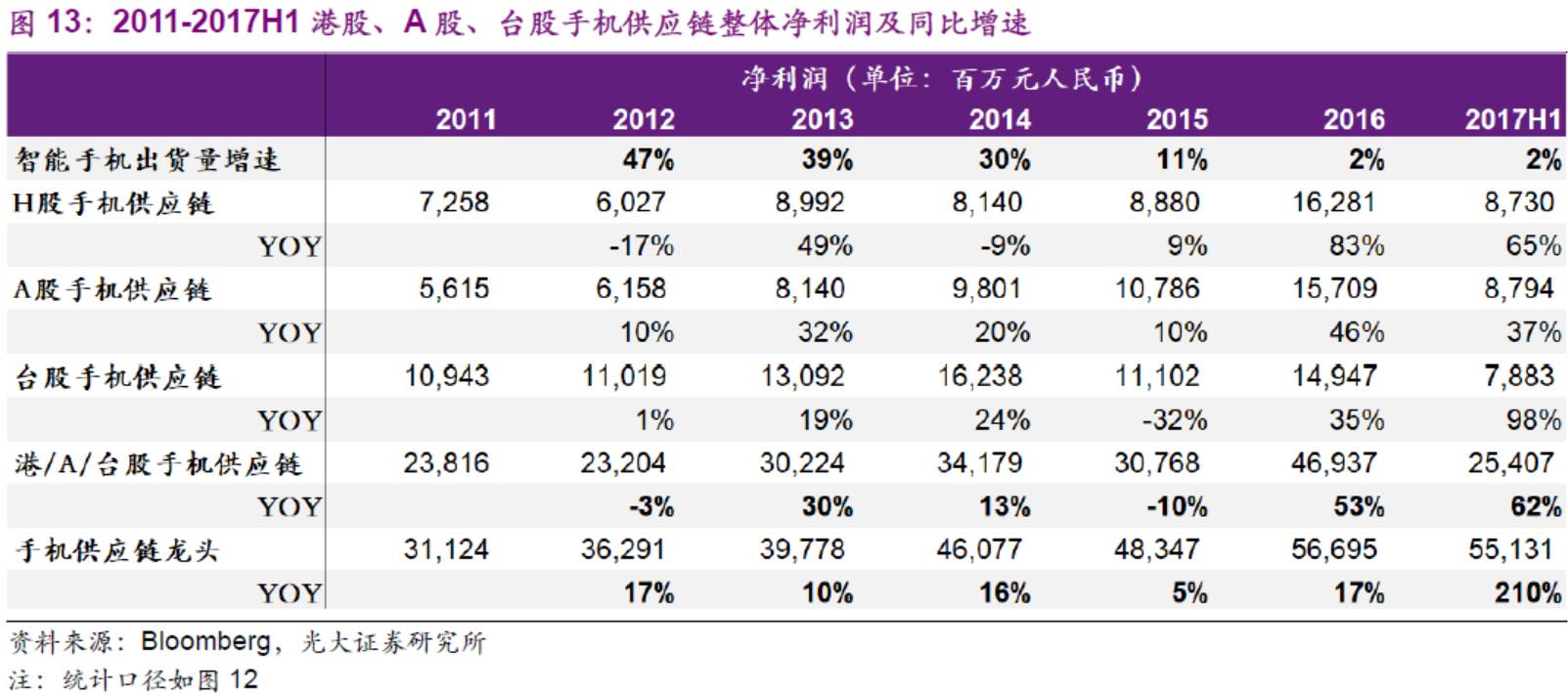

通过分析2011-2017年间港股、A股及台股手机供应链板块业绩发现:2010-2015年间智能手机快速普及期,手机供应链处于野蛮成长期,业绩增长主要由手机出货量带动,营收规模扩张的同时盈利能力未见明显改善。2016年及以后存量竞争阶段,手机供应链进入由创新升级驱动的新一轮成长周期,业绩成长由份额、ASP提升双轮驱动,盈利能力改善显著。2017H1港股、A股、台股手机供应链板块整体营收/净利润增速分别达29%、62%,较2013年智能手机出货放量巅峰期业绩表现更加优异。

◆创新升级仍是持久主题,维持手机供应链“买入”评级

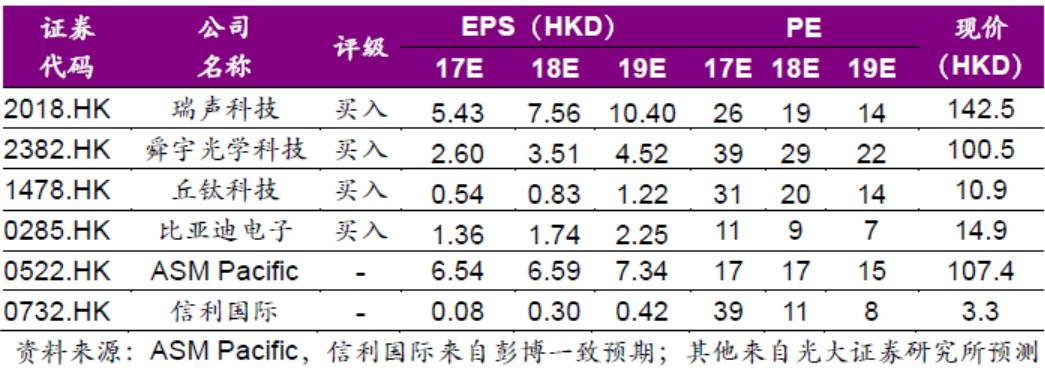

鉴于声学、光学、外壳等关键电子元器件升级趋势明确,依旧看好手机供应链结构性成长机会,维持手机供应链行业“买入”评级。近期市场大幅调整亦使板块估值回归低位,但年底获利了结压力犹存,板块振幅较大,建议择机买入。重点推荐声学及触控马达龙头瑞声科技;摄像模组龙头,坐享国产品牌增长红利的舜宇光学、丘钛科技;金属机壳龙头、3D玻璃扩产迅速的比亚迪电子。建议关注先进封装设备龙头ASMPacific、突破双摄及3D模组技术的信利国际。

◆风险提示:

主流手机品牌出货量大幅下滑;产业链技术突破不及预期;市场对元件升级的反馈不及预期;人民币贬值风险

◆

点击文末“阅读原文”即可获取完整pdf版报告

【正文部分】

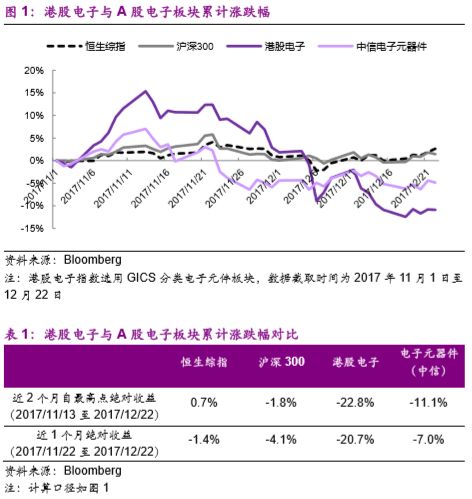

1、多因素导致近期港股及A股电子板块大幅调整

2017年11月国内智能手机市场出货量(包括HOV等国产品牌及苹果、三星等海外品牌在中国市场的整体出货量)同比下降22%,降幅较前期有所扩大。同时据台湾媒体Digitimes报道,苹果、三星、华为、OPPO、vivo等主流品牌陆续下修2017Q4或2018Q1手机订单量。该系列手机整体出货放缓的信息再次触发市场对手机供应链业绩成长可持续性的担忧。

受手机整体出货放缓的负面信息影响,加之年底机构获利了结压力等因素,手机供应链相关股票出现较大幅度调整。最近2个月内,港股电子板块自最高点累计跌幅达23%,其中龙头公司因前期PE估值较板块整体水平更高,在此次调整中受影响更大,例如舜宇光学科技、比亚迪电子自最高点累计跌幅均达35%;A股中信电子元器件指数自最高点累计回调11%,其中蓝思科技、歌尔股份、欧菲科技、信维通信自最高点分别回调29%、28%、23%、16%。

1.1、调整订单实为修正预期,中长期趋势未有逆转

对于手机厂

商出货量的下修,我们认为主要是受部分手机品牌的部分机型(例如iphone8及iPhone8 plus等)的订单调整,出现手机品牌商对短期出货预期修正的现象,但并不代表中长期手机出货发展趋势发生逆转。存量竞争阶段,市场份额向主流品牌靠拢的趋势未有变化,苹果、三星等国际龙头地位依旧稳固,出货量下行风险较小;华为、OPPO、vivo、小米等国产品牌凭借快速跟进创新元素、性价比优势、海外业务拓展等仍然保持中高速的出货增长。

1.2、下半年国内手机出货降幅扩大,新机发布节奏变化是主因

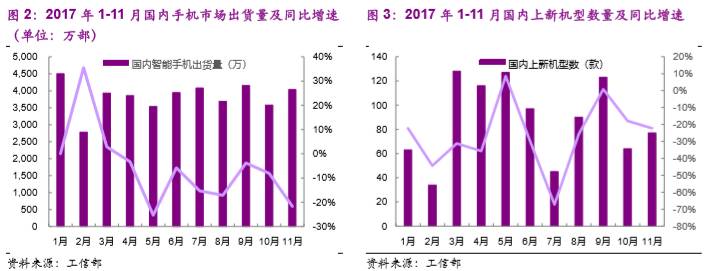

就11月国内智能手机出货量同比下降22%来讲,我们认为,国内智能手机市场基本饱和,换机需求疲软,出货量下降为正常现象,而下半年国内智能手机单月出货降幅扩大主要受上新机型数量减少影响。图2可以看到今年智能手机出货降幅较大的月份分别为5、7、8、11月,相应时段上新机型数量往往较少(如图3所示)。

通过梳理国内智能手机市场2017年1-11月出货量、上新机型数量分析发现:手机品牌由从前的机海战术转由打造精品战术,上新机型数量减少、新品向高端化迁移、新机均价提升明显。2017年1-11月国内上新机型为741款,同比减少35%,其中上半年新机型同比减少31%,下半年新机型同比减少40%。下半年新机型数量降幅扩大,导致2H17国内手机出货下降更为明显,预计整体出货量基本与1H17持平。

我们判断,2H17新机型数量明显减少主要是由于OLED屏、iPhoneX、国内换机需求疲软等多重影响下国产品牌观望情绪浓厚,短期新机发布节奏有所变化。考虑到iPhoneX对产业链升级趋势确立作用明显,以及国产OLED、3D sensing等配套产业链逐步成熟,预计2018年国内新机型数量或有提升。

2

、2018

年国产手机出货预计先抑后扬

2

.1、2017

年手机出货增速已呈企稳态势

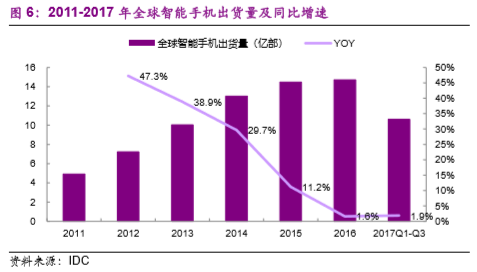

手机出货放缓已不再是新鲜事,全球智能手机市场于2016年便由前期的快速成长切换至存量竞争阶段。2016年全球智能手机市场出货增速为1.6%,实际上2017年前三季度出货同比增速还小有回升至1.9%,整体已呈企稳态势。

2.2

、新机均价提升未对出货形成抑制作用

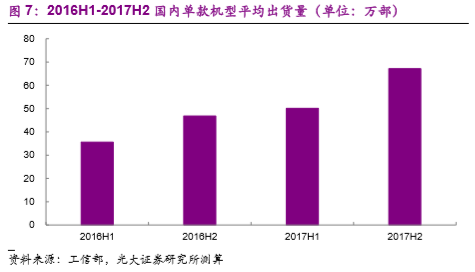

更值得注意的是,新机价格提升未对出货量形成抑制作用,国内单款新机型平均出货量继续创历史高位。2017年1-11月国内单款新机型平均出货量同比增长41%,且下半年单款新机型平均出货量仍然比上半年高出30%多,体现下半年升级幅度更大的旗舰机型对出货量的带动作用未有减弱。

2.3

、市场份额向国产品牌集中趋势更加明确

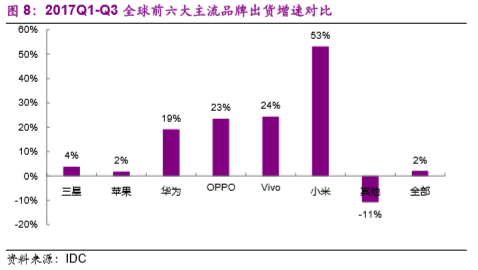

虽然整体手机出货增速有所放缓,但是当前国产手机品牌仍然维持中高速成长,全球智能手机市场份额向国产品牌集中趋势更加明确。继2016年强劲增长后,华为、OPPO、vivo 2017年实际出货虽然不及手机品牌商年初指引,但在基数放大的基础上仍然保持中高速增长,2017年前三季度同比增速分别达19%、23%、24%;小米在前期蛰伏后也重回高速增长,同比增速达53%。

与此同时,三星保持4%的健康出货增速,苹果出货增速则与行业基本持平。全球前六大主流品牌(苹果、三星、华为、OPPO、vivo、小米)之外的中小厂商份额受挤压,2017年前三季度出货同比降幅达11%。

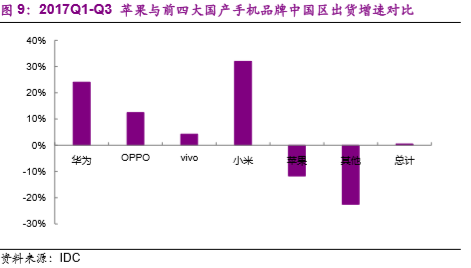

在中国市场,手机出货份额同样继续向华为、OPPO、vivo、小米四大主流品牌靠拢。华为、小米中国区出货增长强劲,2017年前三季度同比增速分别为24%、32%;而OPPO、vivo中国区出货虽有放缓,但仍保持健康增长,同比增速分别为12%、4%。

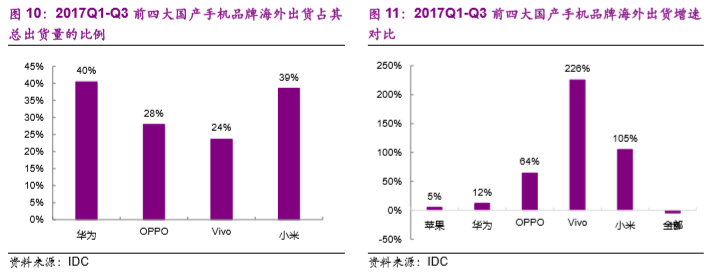

就海外出货而言,华为、小米海外出货占比更大,2017年前三季度占比分别为40%、39%;而OPPO、vivo海外出货占比相对较小,但成长相当迅速。OPPO、vivo、小米海外出货表现抢眼,2017年前三季度出货分别同比增长64%、226%、105%,显示出海外布局对其整体出货明显的提振作用;而华为海外出货同比增速放缓至12%。

华为与OPPO、vivo、小米在海外出货的不同表现主要由其重点布局地区决定,OPPO、vivo、小米主要在印度、非洲等高成长的新兴市场主打中低端产品;而华为聚焦于欧洲等相对成熟的市场,面对的竞争更为激烈。

2.4

、国产手机陆续跟进创新元素,性价比优势不减

考虑到iPhoneX对产业链升级趋势确立作用明显,以及国产OLED、3D sensing等配套产业链逐步成熟,预计2018年国产品牌将维持正常发机节奏,陆续跟进OLED、3D sensing等创新元素,且性价比优势不减。尽管短期内国产手机面临去库存压力,但我们预计去库存将于2018 年一季度完成,而后国产手机出货有望实现季度环比增长。

3

、以量取胜还是升级为王?

3

.1、创新驱动业绩成长,较出货巅峰期更佳

通过分析2011-2017年间港股、A股及台股手机供应链板块业绩发现:

2010-2015年间智能手机快速普及期,手机供应链厂商业绩增长主要由手机出货量带动。2011-2015四年间,港股、A股、台股手机供应链板块整体营收复合增速为6%,净利润复合增速为7%,手机供应链处于野蛮成长期,营收规模扩张的同时盈利能力未见明显改善。其中港股及A股手机供应链板块业绩成长瞩目,营收复合增速分别为10%、27%,而台股手机供应链增长基本停滞,印证手机零组件产业向中国大陆的迁移趋势。

2016年及以后智能手机存量竞争阶段,手机供应链厂商进入由创新升级驱动的新一轮成长周期,业绩成长不再由手机出货带动,而是由份额、ASP提升双轮驱动。声学、光学、手机外壳等诸多电子元件升级明显加速,2016年手机供应链板块整体营收增速提升至16%,且盈利能力改善显著,净利润增速提升至53%。其中港股、A股手机供应链营收及净利润增长均明显提速而台湾手机供应链营收基本持平,但净利润恢复健康增长。瑞声科技、舜宇光学丘钛科技、比亚迪电子等龙头厂商均在2016年迎来业绩拐点。

2017H1全球智能手机市场维持2%的小幅增长,港股、A股、台股手机供应链板块业绩成长仍然强劲,整体营收/净利润增速分别达29%、62%,较2013年智能手机出货放量巅峰期业绩表现更加优异(当时手机出货量增速高达39%,板块营收/净利润增速分别为6%、30%)。

3.2

、创新升级仍是持久主题,精准把握产业链脉搏是关键

智能手机放缓已不再是新鲜事,电子元件龙头业绩成长可持续性的核心决定要素仍是创新升级趋势能否延续。而在存量竞争市场中,手机品牌厂商通过创新升级来争夺份额是必然的,且消费者对手机价位提升的接受度较高,创新升级对出货的刺激作用未有减弱。创新升级仍是持久主题,关键是精准把握产业链脉搏,明确下一阶段大幅度创新的环节及其具体落地时间点。

3.3

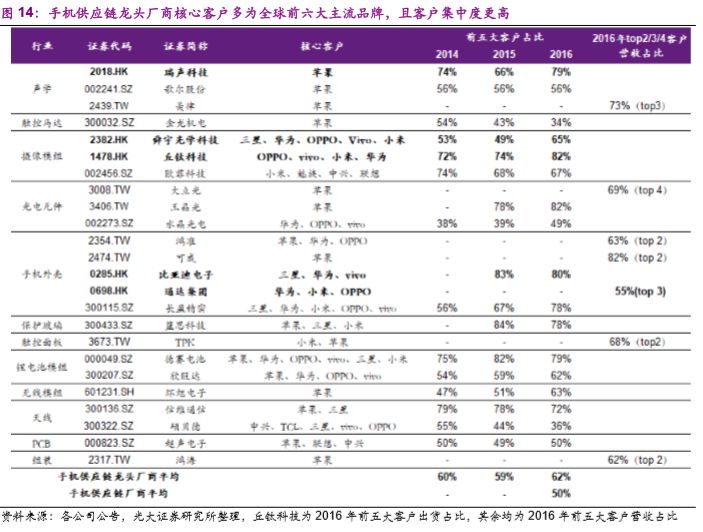

、龙头厂商聚焦主流品牌,中小客户出货下滑影响有限

智能手机终端市场竞争加剧,主流品牌通过挤占中小厂商份额仍维持健康出货。,而手机供应链龙头厂商产品出货聚焦六大主流品牌,。2015年手机出货明显放缓,为降低经营风险,瑞声科技、舜宇光学、丘钛科技、玉晶光、长盈精密等龙头厂商积极调整客户结构,向大客户集中趋势明显客户集中度提升明显。据我们测算,手机供应链2016年龙头厂商前五大客户营收占比平均值由2015年的59%提升至2016年的约652%,高于手机供应链整体50%的集中度,中小手机品牌出货下滑对龙头厂商业绩的影响较为有限。

4

、维持手机供应链

“买入”评级

虽然整体手机出货增速有所放缓,但是当前国产手机品牌仍然维持中高速成长。考虑到iPhoneX对产业链升级趋势确立作用明显,以及国产配套产业链逐步成熟,预计2018年国产品牌将维持正常发机节奏,陆续跟进OLED、3D sensing等创新元素,且性价比优势不减。