【免责声明】

本订阅号中所涉及的证券研究信息,

均取自于光大证券已正式外发研究报告

,由光大证券海外研究团队(TMT/消费/医药/制造等)编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究动态的宣传。研究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,

任何关于研究报告、研究观点的解读,请联系对口销售或具体研究员

。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布日期:2021年3月26日

分析师:付天姿(执业证书编号:S0930517040002)

吴柳燕(

执业证书

编号:

S0930519070004)

光大海外研究

TMT(信息科技):付天姿/吴柳燕/王贇

【文章摘要】

◆

事件:

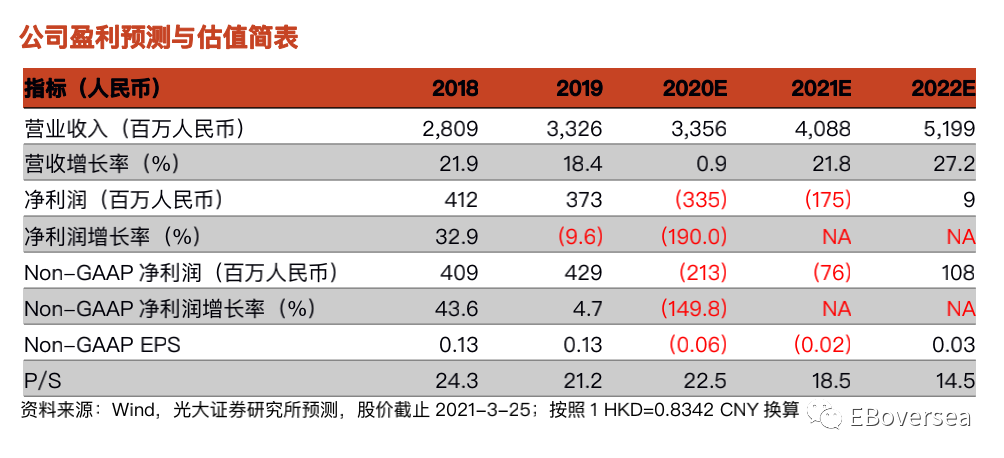

公司公布2020年度业绩,整体收入实现33.6亿元人民币,同比上升0.9%;其中传统ERP业务由于主动战略缩减、停售部分ERP产品线导致收入同比下滑28%,收入占比降低至52%;云服务业务延续中高速成长趋势,收入同比上升46%,处在公司年初盈警预告增速区间43-48%的中上位置。年内录得大幅净亏损额3.4亿元,non-GAAP净亏损额为2.1亿元,主要由于苍穹云处在投入阶段导致大额亏损以及贡献主要利润的传统ERP业务下滑。

◆

云业务核心指标发展态势良好,ARR收入增长持续性可期

云业务各项核心指标维持快速增长趋势,20年云业务整体收入同比增长46%;递延合同收入实现10亿,同比上升84%为未来收入表现提供坚实基础,公司指引21年云业务收入增速超45%。20年金蝶云订阅年经常性收入(ARR)约10亿,同比上升58%,在云业务整体收入占比达52%。目前ARR收入贡献主要来自星空云,基于星空云79%的客户来自此前尚未使用过ERP的新客户,我们预计中国企业市场ERP渗透率持续提升有望驱动星空云业务以及ARR收入延续快速增长;未来伴随公司推动客户和外包实施伙伴直接签订合同,ARR在云业务收入占比有望继续扩大。

◆

苍穹云平台领先优势显著,有利抢占大型企业市场

20年公司星空云已经实现盈利,苍穹云显著加大研发投入导致大幅亏损。苍穹云是国内首个以构建EBC五大能力为核心目标的云原生架构平台,相比互联网龙头公司、ERP行业龙头等同业,苍穹云平台架构完整性、领先性优势显著,在抢占大型企业市场的过程中能够以产品取胜。20年苍穹云实现收入1.9亿元,同比大幅增长220%,总客户数达367个,未来通过客户拓展、单个客户加载模块数量持续增加有望驱动苍穹云业务持续快速增长。

◆

盈利预测、估值与评级

基于星空云盈利能力超预期、以及苍穹云持续投入额超预期的综合影响,我们维持21年non-GAAP净利润预测为-0.76亿元;步入22年星空云收入规模效益放大有助盈利能力提升,我们上调22年non-GAAP净利润预测271%至1.1亿元。参考美股SaaS同业21/22年PS估值中位数分别在22/18倍,参考港股SaaS同业明源云21/22年PS在25/18倍,云计算行业高速成长确定性机会明确,但此前整体板块上涨显著、提前透支远期估值空间,我们预计短期估值消化盘整压力仍存,步入2H21市场对板块估值体系切换到22年后有望驱动再次上涨机会;给予公司22年15倍PS(对应21年19倍PS),上调目标价至27港币,维持“增持”评级。

风险提示:

客户拓展不及预期;云服务市场竞争加剧。

(

特别提示:本内容仅作研究动态宣传用,研

究报告有时效性,任何研究报告内容仅代表报告外发时特定时点的研究信息汇总,

任何关于研究报告、研究观点的解读,光大证券专业投资者客户请联系对口销售或具体研究员,

非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。

)