订阅号中所涉及的证券研究信息由光大证券研究策略团队编写,

仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。

本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布日期:2021年3月2日

分析师:秦波

(

执业证书编号:

S0930514060003

)

联系人:刘芳、吴云杰

事件:

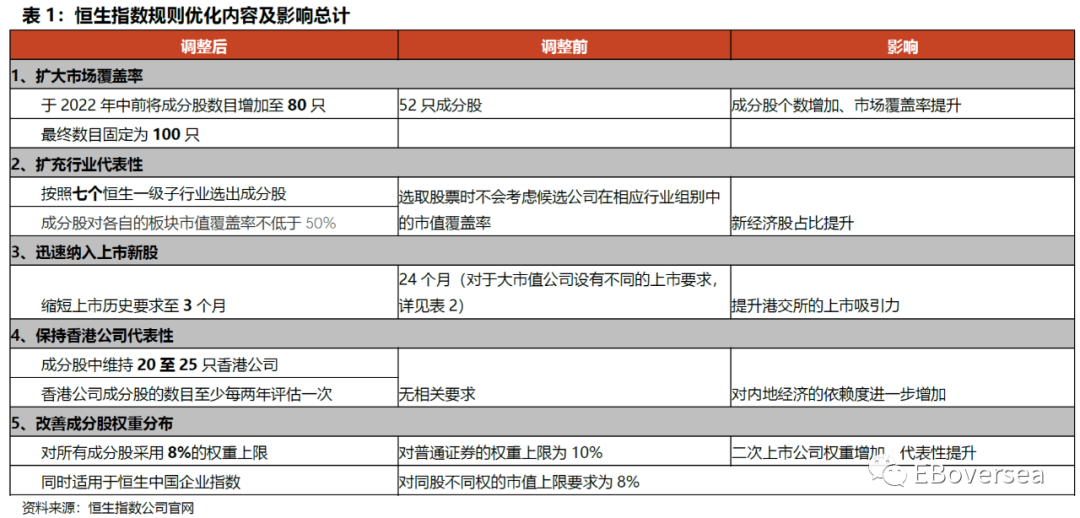

3月1日盘后,恒生指数公司公布关于恒生指数优化的相关咨询结果及总结。具体包括:

规则1

:增加成分股的个数,于2022年中前将恒指成份股数目增加至80只,最终将增至100家;

规则2

:按七个行业组别选出成份;

规则3

:缩短上市历史要求至三个月;

规则4

:在恒生指数中维持20至25只香港公司成份股;

规则5

:对所有成份股采用8%的权重上限,同时适用于恒生中国企业指数。上述变动将于2021年5月份指数检讨开始实施,将于2021年6月指数调整时正式生效。

点评:

1、成分股个数和二次上市公司权重增加,代表性进一步提升

大市值整体权重下降,中型市值权重上升。

目前恒生指数的成分股仅有52只,根据调整后的规则1,恒生指数的成分股将在2022年中前增加至80只,最终数目将固定为100只。新规则将使得指数纳入更多的证券,同时成分股权重上限调整为8%。整体而言大市值公司的权重将有所下降,指数中中型市值公司权重将有所增加。

二次上市公司权重有望提升,进而提升恒指中科技股权重。

根据调整后的规则5,恒生指数将对所有成分股采用8%的权重上限。而目前恒生指数对普通证券的权重上限是10%,对同股不同权公司采取的上限是5%。调整之后,市值较大的二次上市公司(如阿里)比重将有所抬升,由于此类中概科技互联网标的较多,指数的科技股权重有望进一步提升。

恒指对港股全市场的代表性进一步提升。

根据恒生公司的模拟结果,指数优化后由于成分股增多、二次上市公司权重增加、新上市公司的纳入等原因,调整后恒生指数的代表性也将进一步提升,市值覆盖率将从当前的56.5%提高到71.2%,成交额覆盖率将从50.2%提高到66%。恒生指数成分股也将更加贴合市场交易热度和港股市场结构,吸引力进一步提升。

2、行业分布更加均衡,新经济股占比提升

当前恒指部分行业占比较低。

当前恒生指数行业类别中必需性消费、公用事业、电讯业、工业、综合企业、能源业及原材料业在恒生综合指数中市值和权重所占比重均较低,因此将这几个行业与其他行业合并或许更有意义。恒生指数公司将原12个一级子行业中部分行业合并,最后划分为七个行业板块:1、金融业;2、资讯科技业,3、非必需性消费业与必需性消费业;4、地产建筑业;5、医疗保健业;6、公用事业和电讯业;7、工业、综合企业、能源业和原材料业。

调整之后恒指将分为七个行业板块,新经济占比进一步提升。

根据调整后的规则2,恒生指数公司将从上述七个板块中分别挑选成分股,并且使得挑选出的成分股对各自的板块市值覆盖率不低于50%。根据恒生指数公布的模拟结果来看,调整后金融业占比将从40.3%下降至32.8%,资讯科技业、消费业和医疗保健业的比重将得到提升。

新经济股占比的进一步提升,有助于改善原恒生指数中旧经济占比过大的结构,提高交投活跃度和估值中枢,吸引更多资金流入香港市场。

根据恒生公司的模拟结果,恒生指数的市盈率将从当前15.7进一步提升至19.1,股息率从当前的2.6%进一步下降至2.1%。这将改变长期以来恒生指数的估值体系,吸引更多追求成长型公司的资金流入恒生指数。

3、缩短纳入指数上市时间要求,香港公司占比进一步下降

新上市公司纳入指数等待时间缩短至三个月,有助于提升港交所对优质公司赴港上市的吸引力。

根据之前恒生指数公司的规则,除非市值排名前列,否则纳入恒生指数需满足已在港交所上市满24个月的有关规定。根据调整后的规则3,恒生指数纳入大型新上市公司的时间将大大缩短,这将有助于提升港交所对优质公司赴港上市的吸引力。

香港公司占比进一步下降,内地股在港影响力进一步提升。

当前恒生指数总体成分股个数为52个,其中香港本地公司为24个。调整后在恒生指数中需要维持20至25只香港公司成份股,但由于调整后整体成分股数量会进一步上升至80个,最终数目会固定为100个,香港公司所占比重将下降。按照恒生指数公司的模拟结果来看,香港本地公司占比将从当前41.5%进一步下降到33.1%,中资民营股的数量及占比将显著上升,从当前34.6%上升至43.8%,内地公司对于恒生指数的影响力进一步提升。

总结:恒指调整将进一步提升港股吸引力

近年来港交所采取了一系列卓有成效的改革措施,以提升香港市场的吸引力,包括允许二次上市、指数成分调整、设立科技指数等,而这一系列措施,港股中新经济代表个股占比不断上升,这切实提升了香港市场对于各类投资者的吸引力。此次恒指改革相比于之前改革力度更大,影响更为明显,将有助于港股市场整体向新经济转型,进一步提升港股的长期价值,提升对长期资金的吸引力。

风险提示:

港交所上市制度调整的风险;美国对中概股上市及交易制度的调整风险;海外市场波动加大。

光大证券机构签约客户如需阅读完整的报告内容,请注册小程序后查看

光大策略团队

秦 波 首席策略&海外市场首席分析师

12年证券研究经验,清华大学材料学学士/韩国浦项科技大学计算材料学硕士,曾先后就职于国信证券、建信基金、光大证券,2010/2011年钢铁行业最佳分析师新财富第2/3名,金牛奖第2/3名;2015/2016/2017/2019新财富最佳海外市场研究第4/1/1/3名,2016/2017/2018年保险资产管理业协会最佳卖方分析师第1/2/2名