订阅号中所涉及的证券研究信息由光大证券研究策略团队编写,

仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。

本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告发布日期:2021年2月21日

分析师:秦波

(

执业证书编号:

S0930514060003

)

联系人:刘芳、吴云杰

市场回顾及策略前瞻:

本周A股整体上涨,节后两个交易日,A股每日上涨股票数量均超过3500支,但结构分化明显。周期板块领涨,消费、新能源等高估值板块回调明显,风格上,本周大盘股表现较差,中小盘股表现更为出色。消息层面上,海外疫情逐步得到控制、疫苗接种加速、各主要经济体修复预期加速,同时国内PPI上行,有助于工业企业利润改善,这些因素共同推动了周期板块的强势表现。流动性层面,本周央行连续通过缩量续作方式回收流动性,市场对此有所担忧,这或许是高估值板块出现回调的原因,未来货币政策边际收紧大概率将持续,但政策收紧节奏仍有待观察,油价上涨带来的输入性通胀压力和一线城市房价快速上涨带来的资产价格压力是影响未来政策收紧节奏的重要因素。此外,随着假期结束和两会临近,节后复工节奏及两会相关消息值得投资者关注。

展望后市,短期A股仍将保持震荡格局,建议重点把握其中的结构性机会,包括:①全球经济复苏叠加流动性宽松推动资源品价格上涨,建议关注有色金属、石油石化;②看好自身电动化周期带动的汽车,以及受益于海外出口拉动的家电;③关注长期业绩确定性高的电新、军工回调之后的配置机会;④建议关注估值合理且悲观预期不断改善的疫情受损板块,包括航空、旅游、酒店、影院等行业。

近期港股市场同样受到了国内流动性收缩的影响,但中期来看国内流动性的收缩对于市场的影响是比较有限的,尤其是在经济强势期,因此港股今年上半年走牛的逻辑基础依然坚实。此外,2月19日外汇局叶海生表示,研究有序放宽境内个人在年度5万美元便利化额度内开展境外证券、保险等投资的可能性。这项举措将使得境内个人投资港股更加便利,继续促进内资流入港股。行业配置方面,除一贯重点关注的新经济(科技互联网等)、消费类公司外,港股资源股、疫情受损的博彩股、即将纳入港股通的消费股都值得重点关注。

北向资金继续大幅净流入:

本周北向资金净

流入146.26亿元(前值净流入87.73亿元)

,本周北向资金净流入居前的是电力设备及新能源、

银行

及

非银行金融

;本周南下资金净流入178.84亿港元(前值净流入115.86亿港元),净流入居前的行业是通信、计算机以及石油石化。AH溢价指数下降1.88个百分点至135.11。

大类资产表现:

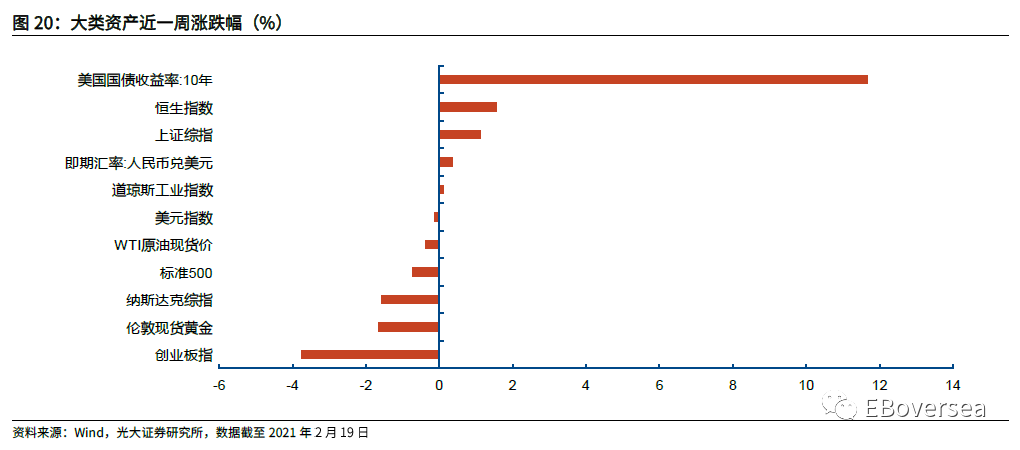

本周十年期美债收益率上涨0.14个百分点,报1.34%;美元指数下跌0.12%,报90.34;美元兑人民币上涨0.30%,报6.46;伦敦现货黄金下跌跌1.66%,WTI现货原油下跌跌0.39%,至59.24美元/桶。

权益大势回顾:

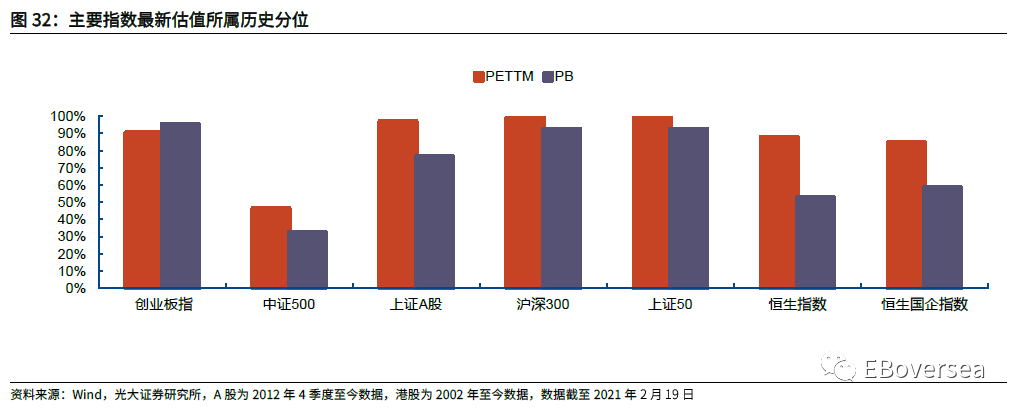

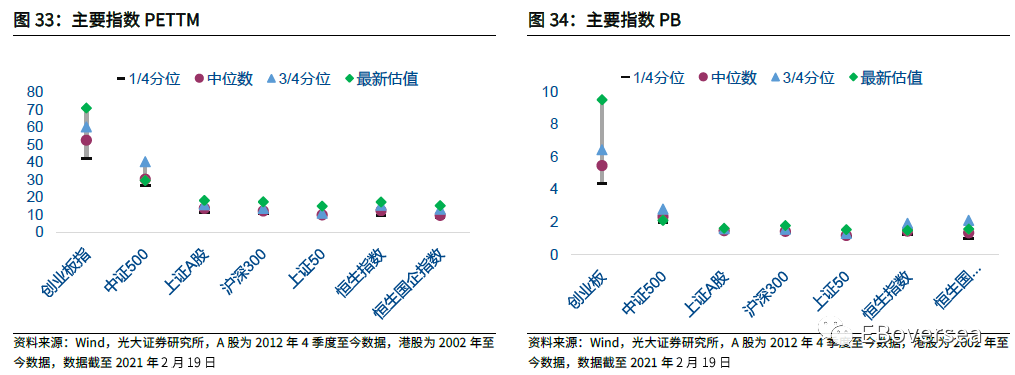

本周上证综指上涨1.12%,上证50下跌0.35%,沪深300下跌0.50%,中小板指下跌1.05%,创业板指下跌3.76%,中证500上涨2.73%,恒生指数上涨1.56%,恒生中国企业指数上涨1.90%。从PE看,创业板、中证500、上证A股、沪深300、上证50最新PE估值所处历史分位依次是90%、47%、97%、99%、100%。从PB来看,创业板、中证500、上证A股、沪深300、上证50最新估值所处历史分位依次是96%、33%、77%、93%、93%。

行业比较概览:

从PETTM分位看,房地产、建筑低于5%历史分位。从PB分位看,房地产、建筑、电力及公用事业低于5%历史分位。近1月机构调研次数最多行业为机械、基础化工,调研次数最多公司为比亚迪(13次)。

风险分析:

通胀超预期回升;美国国债收益率快速上行;海外市场波动加大。

光大证券机构签约客户如需阅读完整的报告内容,请注册小程序后查看

1、A+H行情回顾及策略前瞻

1.1、一周行情回顾

本周,上证综指、中小板指、创业板指、科创50指数涨幅分别为+1.12%、-1.05%、-3.76%、-0.63%,节后A股市场整体上涨,个股涨多跌少,结构分化明显。

资金方面,截至周五收盘,本周两融余额重回上行趋势,其中融资余额增长较多,北向资金继续大幅净流入A股市场。

本周北向资金净流入146.26亿元(前值净流入87.73亿元),北向资金净流入居前的行业是电力设备及新能源、银行及非银行金融;南下资金净流入178.84亿港元(前值净流入115.86亿港元),净流入居前的行业是通信、计算机以及石油石化。AH溢价指数下降1.88个百分点至135.11。

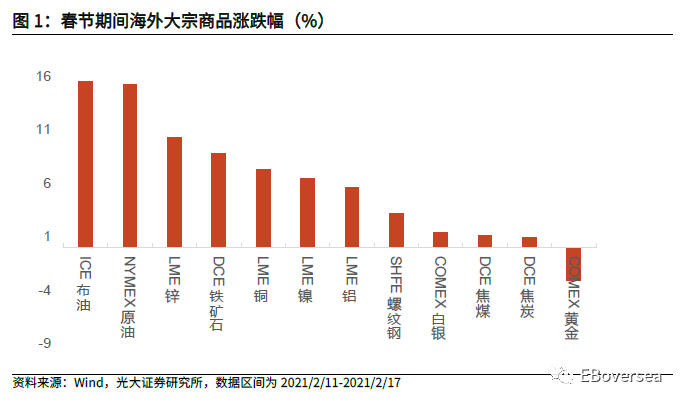

市场行情方面,受春节期间欧美股市及海外大宗商品大涨影响,节后A股市场迎来开门红行情,但受到了央行回收流动性影响,整体前高后低。近两个交易日,A股单日上涨股票数量均超过3500支,但结构分化明显,周期股占比较高的上证综指领涨,而消费、新能源占比较高的创业板指、中小板指则表现较差。行业方面,春节期间海外大宗商品普涨带动节后A股周期板块领涨,煤炭、有色、钢铁、建筑等周期板块涨幅居前,而本周央行的缩量续作和政策表态使得市场担心未来流动性会有所收紧,受此影响,食品饮料、医药、电力设备及新能源等高估值板块回调明显,消费、电新、军工、TMT板块表现相对较差。市场风格方面,中小盘股表现优于大盘股,价值股表现优于成长股,小盘价值指数、中盘价值指数、大盘价值指数涨幅分别为+6.20%、+3.19%、+2.01%,而小盘成长指数、中盘成长指数、大盘成长指数涨幅分别为+2.50%、-0.28%、-3.68%,A股大小盘估值分化情况有所收敛。

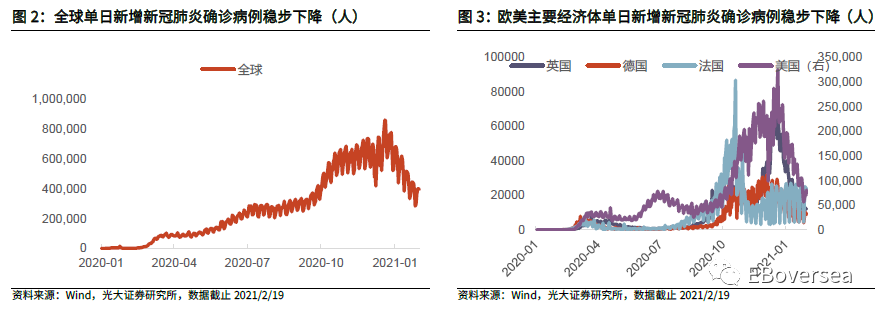

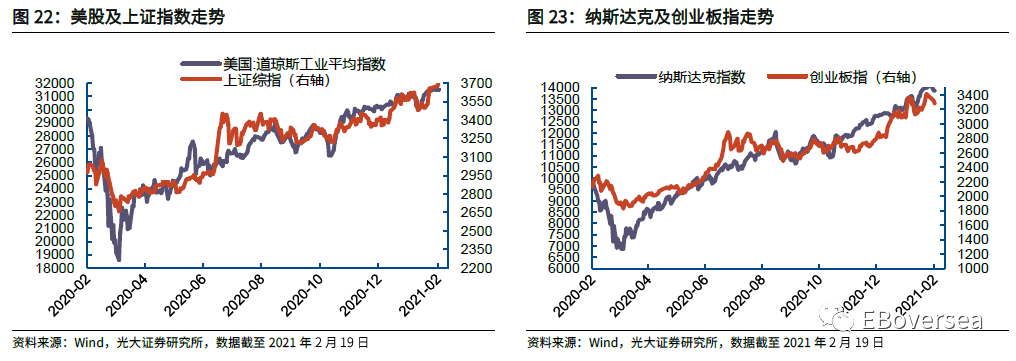

海外方面,随着气温回升、各国疫苗接种有序推进,全球单日新增确诊病例稳步下降。另一方面,2月5日美国参议院已通过了针对拜登1.9万亿美元财政刺激方案的“预算协调”程序,该程序的开启使得财政刺激计划通过的可能性大大增加。美国众议院将于2月26日对拜登1.9万亿美元刺激计划进行投票表决。疫情的好转及新一轮财政刺激计划通过的希望加大,推动美债收益率上升到1.34%的阶段性高点。不过市场担心快速上升的美债收益率将会打击美股当前过高的估值,因此本周除了道琼斯工业指数因大规模的财政刺激计划而受到提振,小幅上涨了0.11%,标普500和纳斯达克指数的涨幅分别为-0.71%和-1.57%。

港股本周继续上涨,经济复苏的预期与海内外资金的流入是支持港股上涨的核心原因。港股本周四个交易日中(周二港股市场开始交易)恒生指数、恒生国企指数、恒生综指、恒生香港35指数分别上涨+1.56%、+1.90%、+1.23%和+1.78%。分行业来看,恒生综合指数12个一级行业指数中9个指数出现上涨,顺周期板块领涨市场。由于全球疫情人数稳步下降,加强全球经济共振复苏预期,推升大宗商品价格,原材料业在所有行业中涨幅排名第一。巴菲特大举增持Verizon,引起市场对中国运营商的关注,电讯业上涨10.90%。严寒天气冻结美国油井作业,同时欧美相关经济活动逐步恢复利好于原油需求,国际油价继续上涨,推动能源业上涨10.28%。此外,受到春节概念的带动,商贸零售同样表现较好。

1.2、本周重点事件回顾及点评

本周,A股行情特点发生了较明显变化,春节假期之前,市场资金主要抱团在消费、新能源等板块,大市值白马股表现远远好于中小市值股票。但春节假期之后,顺周期板块领涨市场,高估值的消费、新能源板块以及部分白马股均出现了明显的回调,与此同时,市场风格也发生了逆转,中小市值表现显著强于大市值股票。我们认为两方面因素导致了市场的变化,一方面是全球经济复苏预期为大宗商品需求预期及价格提供了强有力支撑,支持顺周期行业上涨,另一方面则是本周央行缩量续作逆回购及有关政策表态使得市场再次产生了货币政策收紧的担忧,高估值板块受到了较大的影响。

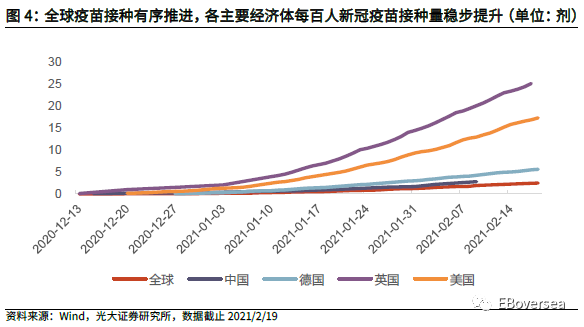

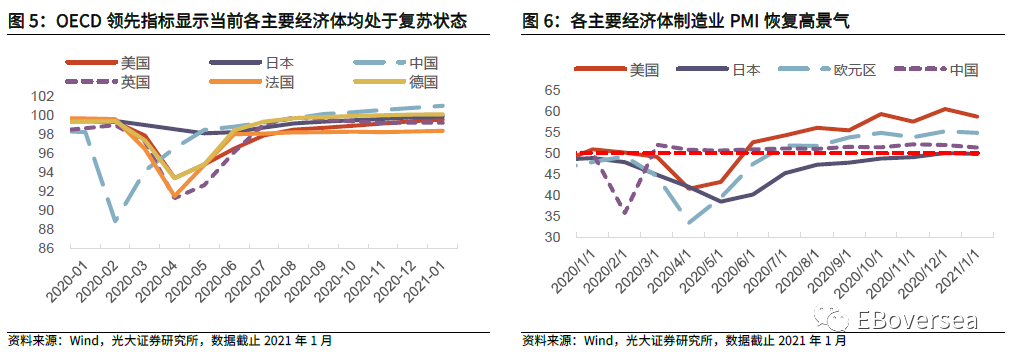

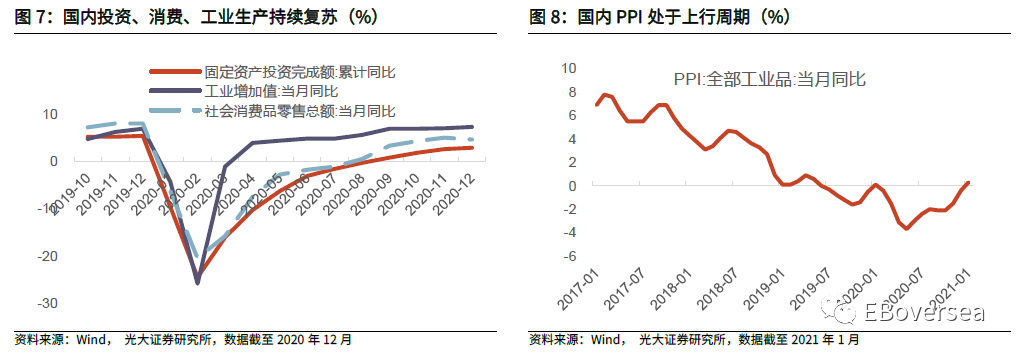

随着疫情得到控制与疫苗接种的进展,海外经济修复的确定性正在不断增强。高频经济数据也显示出了全球各主要经济体经济的复苏趋势。当前中国、美国、日本、欧盟等主要经济体OECD综合领先指标均处于上行区间,其中疫情防控较好的中国、德国OECD领先指标高于100,两国经济复苏进程领先于欧美其他国家。此外,全球各主要经济体中,1月份除日本PMI指数略低于荣枯线水平外,中国、美国、欧元区国家制造业PMI均已连续数月高于荣枯线水平,全球各主要经济体经济制造业复苏趋势良好。受此影响,大宗商品价格近期也表现强势,预计未来大宗商品的需求及价格仍有较强支撑。

除了疫情消退带来的经济自然复苏之外,海外的刺激政策也可能给经济复苏带来额外动力,拜登1.9万亿美元财政刺激方案也有望在3月份正式落地。2月5日,在美国1月份非农数据发布后,拜登曾表态称,美国财政政策最大的风险不是“动作太大”,而是“太小”,拖累经济反弹,再次向市场释放了大规模财政刺激方案的信号。2月5日凌晨,参议院最终以51:50票的表决结果,开启“预算协调”程序。这意味着财政刺进法案只需要参议院简单多数的支持即可通过,大大增加1.9万亿美元财政刺激方案通过的可能性。

春节之后,国内经济将进入到复工阶段,但接下来具体的复工进度需要持续关注。相较于经济修复,近期流动性吸引了更多市场的关注。节后两个交易日,央行累积实现净回笼3400亿元,国债利率也随之上行,接近疫情前水平,这再次引发了市场对于流动性的担忧,市场也随之出现结构性的调整。

对于未来货币政策,我们认为整体上仍将遵从前期“不急转弯”的整体基调,但两方面的因素可能会带来重要的边际影响。首先是资产价格的变化,前期以一线城市房价为代表的资产价格过快上涨已经引起了央行的重视;其次是输入型通胀,大宗商品价格的上涨会利好工业企业利润,但输入性通胀也可能给货币政策带来额外的压力。

A股方面,持续复苏的国内经济和不断修复的企业盈利将对A股市场形成较有力的支撑,但持续收紧的政策和较高的估值是压制A股大幅上涨的重要因素,短期来看,A股仍将保持震荡格局,持续大幅上涨或大幅下跌的可能性较小。展望后市,随着节后企业逐步开工,国内经济复苏及各行业复工节奏值得关注,此外,3月份全国两会将会如期召开,其将正式审议通过《十四五规划》,有关内容值得投资者关注。

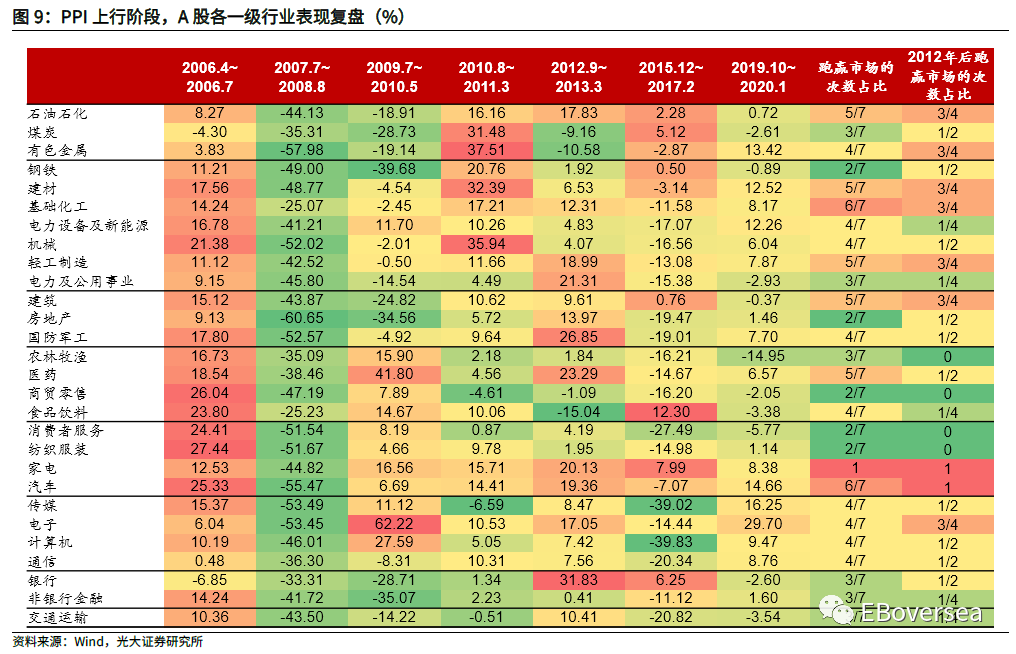

结构上建议关注再通胀带来的结构性机会。目前国内PPI上行趋势已较为明确,工业品涨价预期也有望改善相关上市公司盈利。我们复盘了国内PPI上行阶段各一级行业超额收益情况,复盘结果表明,在PPI上行周期,有色金属、石油石化、建材、轻工制造、家电和汽车等周期性板块往往有更大的可能性获取超额收益,这也与近期的周期股行情一致,值得投资者持续关注。

配置上,建议投资者关注以下板块投资机会:

(1)复苏预期继续提振风险偏好,顺周期更为受益,建议关注有色金属、石油石化板块。2021年,全球各经济体有望迎来复苏共振,需求旺盛叠加全球流动性宽松将推动大宗商品价格持续上涨,在涨价预期推动下,有色金属和石油石化板块有望延续良好表现。国内方面,国内PPI增速持续上行,上游原材料价格持续上涨将改善相关上市公司业绩,并推动其股价上涨。国外方面,随着美国财政刺激法案逐步落地,2021年美国将步入补库存阶段,我们统计了各类大宗商品涨跌与美国制造业库存的相关性,按相关系数排序来看,原油相关产品、金属的相关性更高,贵金属负相关。综上,我们持续看好在全球经济复苏共振背景下有色金属和石油石化板块的投资机会。

(2)国内消费继续回暖,看好自身电动化周期带动的汽车、受益于海外出口拉动的家电、家具。当前,汽车和家电板块均处于自身景气上行周期阶段,同时新能源汽车销售火爆有望带动汽车板块业绩持续改善,而受益于海外经济复苏和地产后周期的家电板块在2021年也有着不错的业绩增长空间。往后看,2021年,家电和汽车板块业绩增长的确定性较强,在必需消费品整体估值较高的背景下,行业景气向上、业绩持续改善的家电、汽车板块具有更好的配置性价比。

(3)建议关注新能源和军工产业链投资机会。近期新能源产业链和军工板块回调幅度较大,但长期来看,新能源产业链和军工板块长期业绩增长的确定性较高,近期的回调更多的是高估值所带来的调整压力,随着板块持续回调,其配置价值也将逐步显现。建议积极关注电力设备及新能源、军工板块,待其进一步回调后,可逐步增加对上述板块的配置。

(4)建议关注估值合理且悲观预期不断改善的疫情受损方向。2020年,受新冠肺炎疫情影响,航空、旅游、酒店、影院等文旅板块业绩较差,板块内上市公司股价表现也明显弱于其他行业,目前国内疫情已基本得到控制,海外疫情也在快速回落,市场对于上述板块的悲观预期也在逐步修复,合理的估值水平、不断改善的经营业绩以及不断修复的市场预期使得疫情受损板块的配置价值正在逐步显现。

港股方面,短期港股市场同样受到了国内流动性收缩的影响,但中期来看国内流动性的收缩对于市场的影响是比较有限的,尤其是在经济表现强势的时候。因此即使短期面临扰动,港股今年上半年走牛的逻辑基础依然坚实,2021年上半年在低基数效应和全球经济共振复苏下,内地经济复苏有望延续,带动港股盈利高增长。

继快手、奈雪的茶、京东物流上市后,后续新经济股上市仍值得期待。新浪微博计划最早今年在香港二次上市。新经济股的IPO或二次上市有助于改善港股以旧经济股为主的生态环境,为港股市场带来更多的潜在资金流入,进一步提升港股的交投活跃度和估值中枢。

美国拜登政府要求联邦法院暂停抖音海外版TikTok禁令。同时美国政府也要求联邦法院暂停微信海外版Wechat的禁令。美国对于抖音和微信的禁令暂缓意味着,中美关系虽仍存诸多不确定性,但特朗普任总统时期推出的对华强硬政策有望得到再次评估,边际上存在改善的空间,将给港股市场带来正面的影响。同时在全球流动性泛滥以及人民币强美元弱的格局下,外资有望继续回流至港股。2月19日外汇局叶海生表示,研究有序放宽境内个人在年度5万美元便利化额度内开展境外证券、保险等投资的可能性。这项举措将使得境内个人投资港股更加便利,继续促进内资流入港股。

港股行业配置方面:(1)美国已经进入到主动补库存阶段,海外需求有望维持强劲,上游资源品行业如石油石化、有色金属有继续上涨的空间。(2)继续看好受益于传统春节消费的建材、商贸零售和汽车板块以及受益于全球疫情好转下通行逐步恢复的航空、餐饮旅游和博彩业。(3)根据恒生综指相关规则的测算,新一批的港股通名单将会于今年3月纳入先声药业、德琪医药-B、加思科-B、基石药业-B、药明巨诺、荣昌生物-B、嘉和生物-B等11个生物医药公司,为医药板块继续带来资金面的利好,可关注相关投资机会。(4)相关互联网公司或将继续受益于 “就地过年”的政策下“宅经济”的兴起。长期同样看好港股中半导体、消费电子、新能源产业链龙头、科技中的硬件/云计算龙头等相关行业或公司。随着“提速降费”边际影响减弱以及5G商用周期开启,也可继续关注受益于南下资金抄底的运营商板块。

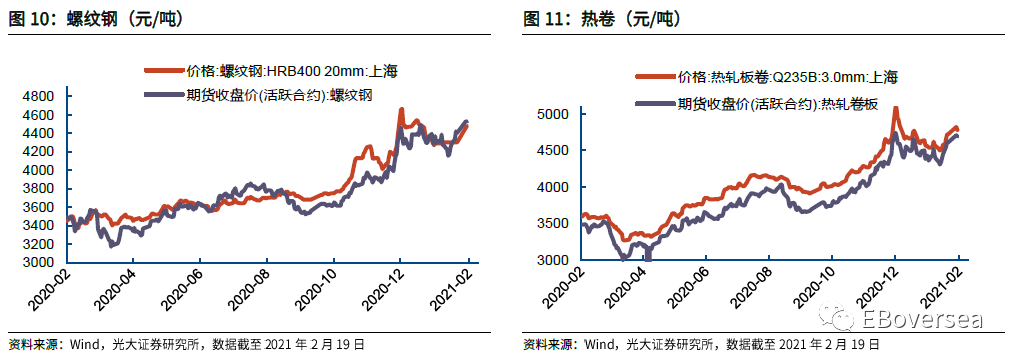

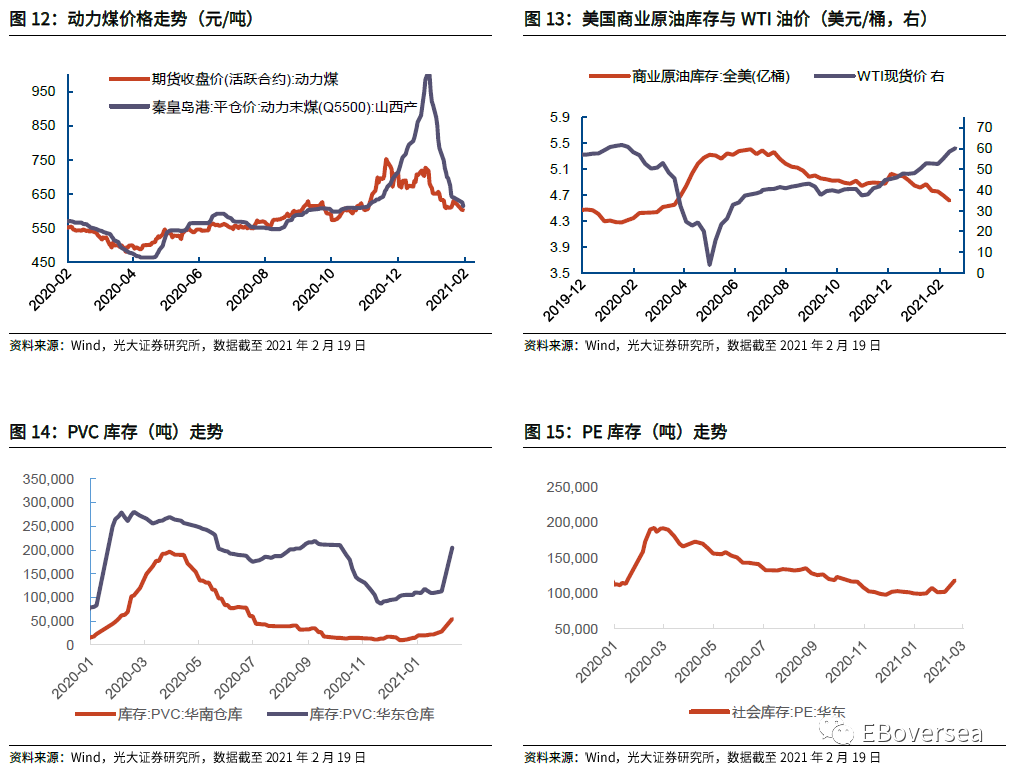

截至本周,黑色系方面,秦皇岛5500大卡动力煤为615元/吨(前值640元/吨),螺纹钢现货为4480元/吨(前值4300元/吨),热卷为4780元/吨(前值4720/吨)。螺纹钢库存继续上涨,全国35个地区螺纹钢库存最新为1008.89万吨(前值731.62万吨),主要建筑钢材生产企业库存最新为511.91万吨(前值为337.90万吨)。

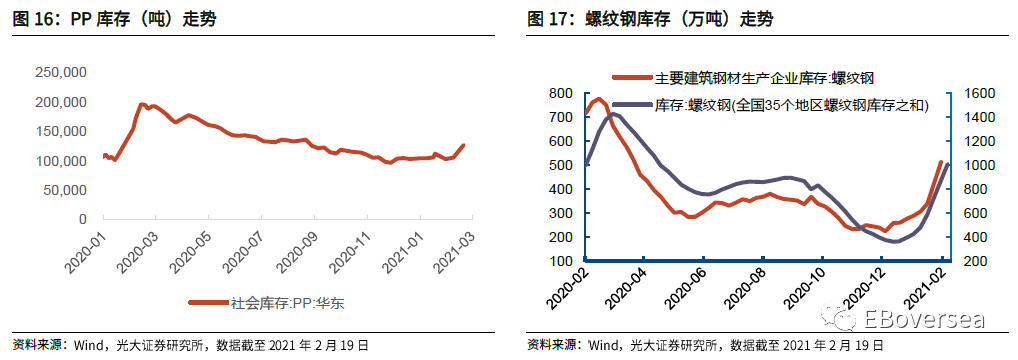

化工大宗商品方面,PVC华东库存为20.50万吨(前值11.32万吨),华南库存为5.50万吨(前值2.84万吨)。PE华东库存为11.83万吨(前值10.21万吨)。PP华东库存为12.69万吨(前值10.52万吨)。

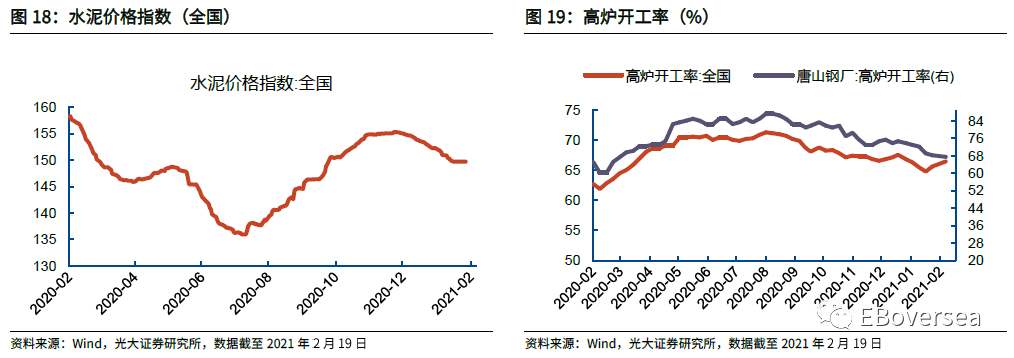

工业生产方面,水泥价格指数基本保持平稳,本周五收于149.67点(前值149.70点);唐山高炉开工率持续下降,最新为67.46%(前值68.25%),全国高炉开工率持续增长,最新为66.44%(前值65.61%)。

2.2大类资产

股市方面,本周美股小幅下跌,港股小幅上涨,A股各指数有所分化。美股方面,本周纳斯达克指数下跌1.57%(前值上涨1.73%),标普500指数下跌0.71%(前值上涨1.23%),道琼斯工业指数上涨0.11%(前值上涨1.00%)。A股方面,本周创业板指下跌3.76%(前值上涨6.89%),上证综指上涨1.12%(前值上涨4.54%)。港股方面,本周恒生指数上涨1.56%(前值上涨3.02%)。

其他大类资产方面,本周十年期美债收益率上涨0.14个百分点,报1.34%;美元指数下跌0.12%,报90.3398;美元兑人民币上涨0.30%,报6.4624;伦敦现货黄金下跌1.66%,WTI现货原油下跌0.39%,至59.24美元/桶。

本周A股日均成交量为729.11亿股(前值539.86亿股),日均换手率为1.2932 %(前值0.9574%)。分板块来看,与上周相比,本周上证50日均成交额上涨307.56亿元,中证500日均成交额上涨520.73亿元,沪深300日均成交额上涨941.55亿元,创业板指日均成交额上涨349.64亿元。

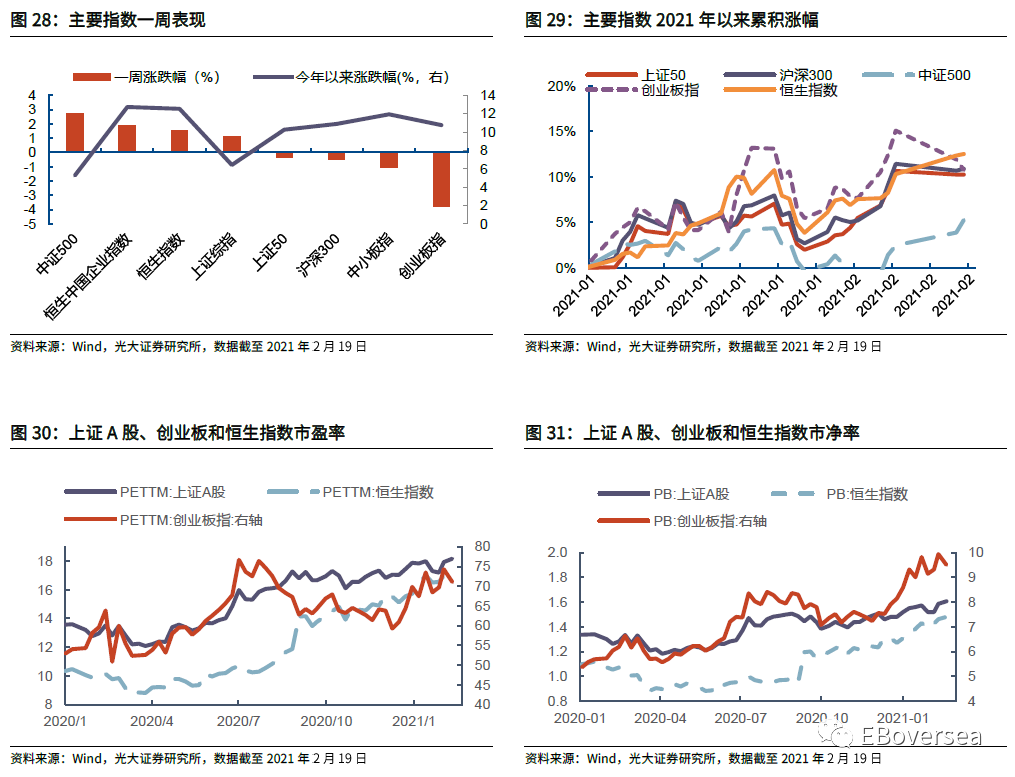

本周上证综指上涨1.12%,上证50下跌0.35%,沪深300下跌0.50%,中小板指下跌1.05%,创业板指下跌3.76%,中证500上涨2.73%,恒生指数上涨1.56%,恒生中国企业指数上涨1.90%。

从最新市盈率看,创业板指为71.05倍,位于90%历史分位;中证500为29.59倍,位于47%历史分位;上证A股为18.16倍,位于97%历史分位;沪深300为17.41倍,位于99%历史分位;上证50为14.93倍,位于100%历史分位。从PB来看,创业板、中证500、上证A股、沪深300、上证50最新估值所处历史分位依次是96%、33%、77%、93%、93%。

分行业看,本周中信一级行业上涨最多的行业为煤炭、综合金融、有色金属,而下跌最多的行业为家电、食品饮料、医药。2021年以来,中信一级行业涨幅前五位分别是石油石化、有色金属、消费者服务、基础化工、农林牧渔,跌幅前五位分别是国防军工、综合金融、非银行金融、电力及公用事业、通信。

本周重要股东二级市场净减持8.12亿元(前值净减持93.35亿元),净增持最多行业为家电(+1.16亿元)、有色金属(+0.72亿元)、房地产(+0.47亿元);净减持最多行业为机械(-2.10亿元)、国防军工(-1.58亿元)、电子(-1.32亿元)。本周增持比例最高的前五个股分别是奥马电器、常熟汽饰、ST罗顿、同和药业、荣盛发展,减持比例最高的前五个股分别中曼石油、道森股份、南兴股份、冀凯股份、英派斯。