市场上在预测工业生产数据时,使用的较多的一个高频跟踪变量就是六大集团的耗煤同比增速,甚至通行的做法是:如果六大集团的耗煤同比增速上升,那就预测工业增加值的同比增速也有所上升,反之如果六大集团的耗煤同比增速下降,也就预测工业增加值的同比增速下降,但是事实上,这种预测的成功率并不是很高,我们简单将工业增加值同比增速与六大集团耗煤的数据作一个对比,从

2011.7

至今,

6

大发电集团耗煤量当月同比与工业增加值发生背离的月份达到

21

个,占比

35%

,简单来说,按着这种方法做预测,

3

次中有

1

次是不准的,略高于掷硬币。

对于这种背离,可能有以下几方面的原因,第一:水电对于发电量的影响造成了总发电量与火电发电量的背离,第二:工业用电占比变化造成了工业增加值增速与总发电量之间的背离,第三:六大集团发电耗煤数据质量的问题,第四:发电量和工业增加值本身就存在背离。

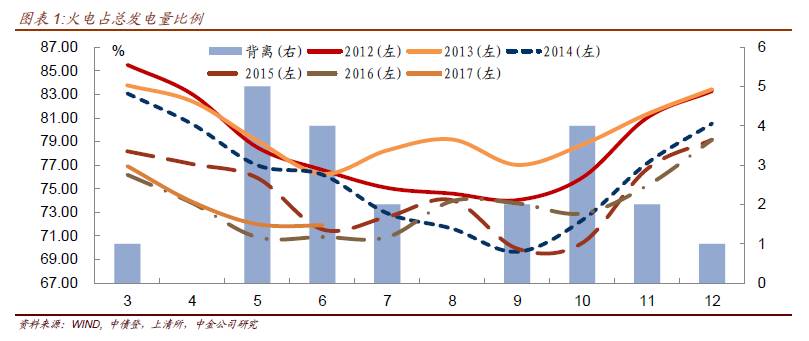

第一:水电对于发电量的影响造成了总发电量与火电发电量的背离,

我们简单统计了一下工业增加值与六大集团发电耗煤增速发生背离的月份,以及

2011.7

以来工业增加值与发电耗煤的次数,我们发现,火电占比较低的月份确实是更容易出现工业增加值与发电耗煤的背离,

5-10

月的丰水季也是

“

背离

”

高峰。(图

1

)

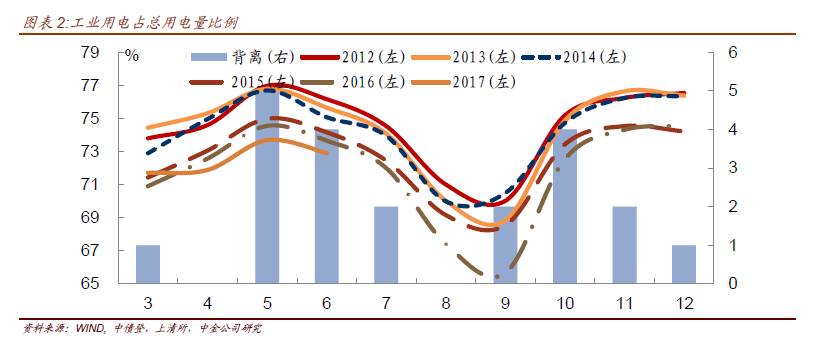

第二:工业用电占比变化造成了工业增加值增速与总发电量之间的背离,这一点特征似乎没有水电的影响显著

(图

2

),在历年工业用电占比最低的

8

月和

9

月并不是工业增加值与发电耗煤背离最多的月份,可能的原因是,工业用电占比的季节规律性远比水文条件稳定,对于不同年份的影响比较均匀。

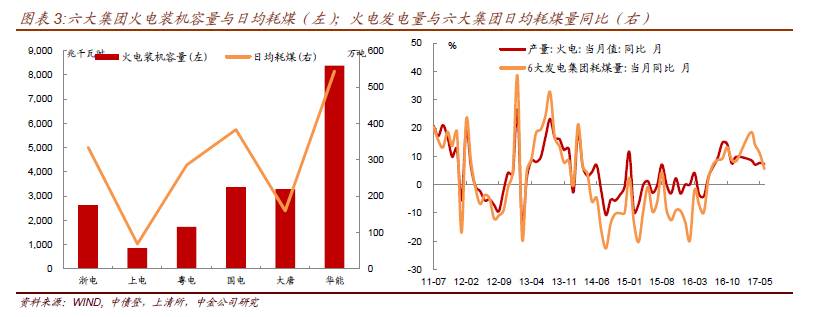

第三:六大集团发电耗煤数据质量存在瑕疵

,

我们认为这也是一个比较重要的问题,

wind

口径下的六大发电集团中有三家属于区域性集团(上电,浙电,粤电),未必能代表工业尤其是重工业的耗电情况,而且更为严重的是,六大集团的耗煤量相互关系与此六大集团的实际装机容量不符,最典型的是,大唐集团的火电装机容量与国电相仿,但是日均耗煤量只有国电的一半,这显然是不合理的(图

3

,左),可能六大集团耗煤统计的口径比较小,仅仅是集团的一部分。从数据的相关性上来看,火电的同比增长与

6

大集团发电量的同比增速尚算一致,但相互背离的样本点也有

20%

左右。(图

3

,右)

第四:发电量数据本身和工业增加值就存在背离,

我们统计了

2011.7

以来发电量和工业增加值的运行情况,同样的,如果工业增加值和用电量的同比增速反向变动,那么我们就定义工业增加值和用电量发生

“

背离

”

,从

2011.7

至今,背离的样本点有

12

个,占比在

20%

左右,(图

4

,左)也就是说,如果我们简单以用电量同比增速的变动方向来预判工业增加值的方向,大概有

80%

的准确率。这是一个尚可接受的水平。为了能够更准确的分析用电量和工业生产的关系,我们在这里使用工业用电量进行分析,

上文曾经提到过,有一种解释是说,夏天居民用电占比较高,容易造成实际发电量和工业用电的不一致,进而造成

“

用发电耗煤推测工业增加值增速

”

方法的失效,

遗憾的是,当我们将全社会用电量中工业用电的工业用电拿出来和工业增加值对比时发现,两者背离的样本点数反而上升到了

14

例(增加

2

例),所以简单的把背离归咎于民用电占比上升也不正确,需要逐一进行分析。

2012

年

7-9

月工业增加值和发电量的同比增速出现一定背离,但是在这段时间工业增加值同比增速其实波动不大,这段时间发电量波动主要的原因是民用电同比增速的上升,

7-8

月民用电同比增速为

9.1%

和

11.7%

(

6

月同比增速为

5.3%

),在

7

月和

8

月工业用电的同比增速是回落的,同时工业增加值也出现了回落。但是在

9

月虽然工业用电的增速继续回落,但是工业增加值却出现了反弹,但是总体上反弹幅度有限。

(

2012.9

)

2013

年

6

月工业增加值从上月的

9.2%

回落到

8.9%

,但是工业用电量同比增速由

4.8%

上升到

5.7%

(

2013.6

)

,

2013

年工业用电量同比微增

0.1

个百分点,但工业增加值却回落

0.3

个百分点。

(

2013.11

)

2014

年

6

月工业增加值从上月的

8.8%

回升至

9.2%

,但是工业用电量同比增速却由

5.5%

回落至

5.2%

。

(

2014.6

)。

2015

年

10

月工业增加值从上月的

5.7%

回落至

5.6%

,但是工业用电量同比增速却由

-2.9%

回升至

-2%

。

(

2015.10

)。

进入

2016

年后,

工业增加值和工业用电的背离变得更加平常,

2016

年

5

月工业增加值增速与上月持平但是工业用电量增速从

0.6%

回升至

0.9%

。

(

2016.5

),

2016

年

7

月工业增加值增速从

6.2%

回落至

6.0%

,工业用电量增速却由

1.4%

回升至

6.9%

。

(

2016.7

),

2016

年

10

月工业增加值持平上月但是工业用电量增速从

1.5%

回升至

5.0%

。

(

2016.10

),

2016

年

12

月工业增加值微幅回落,但是工业用电量从

6%

上升到

7.4%

(

2016.12

)

,

2017

年

5

月工业增加值持平但是工业用电量从

5%

回落至

3.9%

(

2017.5

),

可以说,

2016

年之后用发电量预测工业增加值的准确率大大下降了,并且不能完全用居民用电的波动来解释。

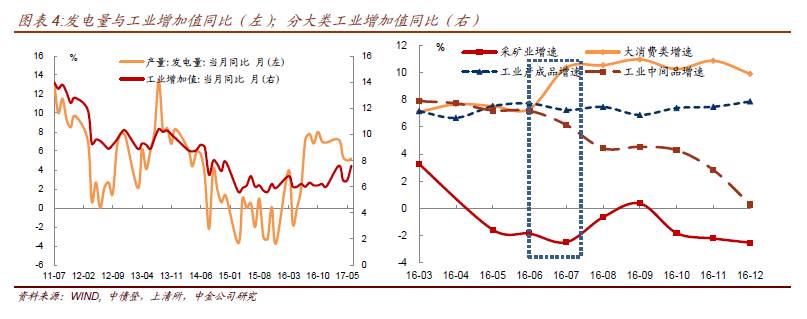

工业增加值结构的变化也不能说明背离的原因,比如

2016

年

7

月的工业增加值和发电量出现背离,本月发电量从上月的

2.1%

上升至

7.2%

,工业用电量从

1.4%

上升到

6.9%

,但是工业增加值却从

6.2%

回落到

6.0%

,而且从工业增长的结构上看,也无法解释,(

2016.7

高耗能产业增速下行,消费类工业品增速上行,按理讲耗能应下降而非上升(图

4

,右))但是需要注意的是,

2016

年

7

月只有

22

个工作日而

2015

年

7

月有

24

个,这可能是一个解释工业增加值下行的理由。归根结底,发电量也仅仅是工业生产的一个信号。