报告发布时间:2020年11月29日

人民币贷款加权平均利率回升,银行保险股年内第三次走强

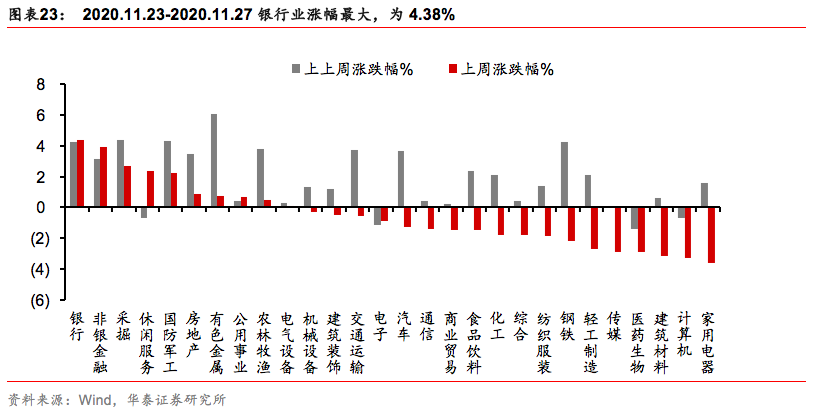

银行保险股7月以来三次走强的背后信号:

1)7月第一次走强的背后是PPI同比出现拐点;

2)8~10月期间阶段性行情的背后是创业板注册制实施、银行中报压力点度过、美债利率见底回升之下的风格进一步切换;

3)11月第三次走强的背后,我们认为是人民币贷款加权平均利率在年内首次回升的同时,工业企业利润和利润率仍强劲修复、且有望持续修复的共同作用。

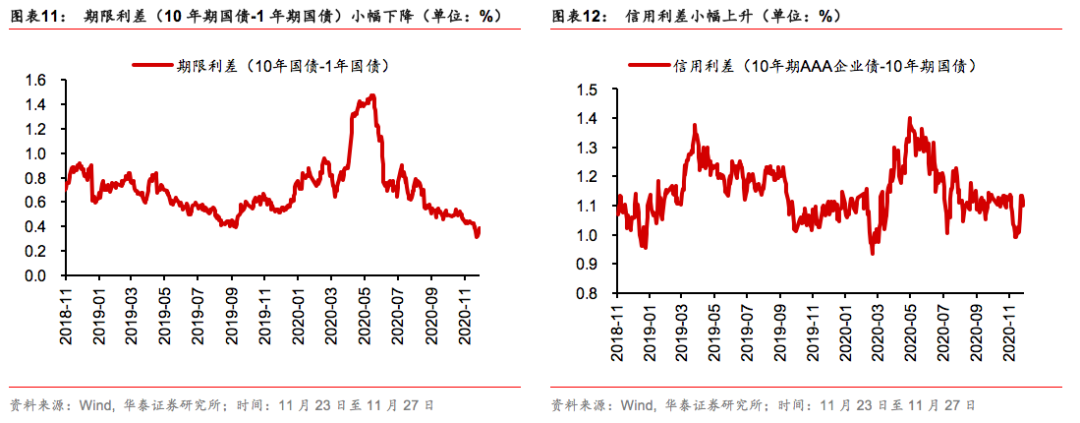

以风险溢价率为标尺,考虑本轮工业利润率修复斜率较高、对逆周期政策的依赖度较低,我们预计顺周期板块的风险溢价修复在时间和空间上均将继续,我们对金融地产股的排序为银行>保险>券商>地产。

政策:货币与信用政策均淡化逆周期色彩,跨周期思路为实体经济护航

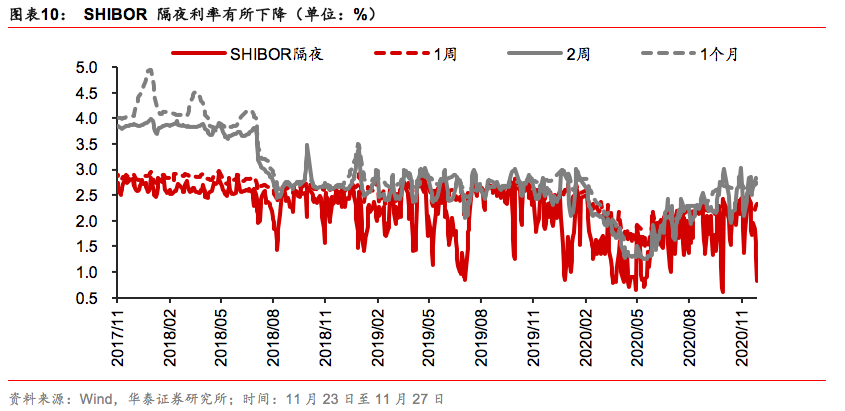

11.26央行发布三季度货币政策执行报告,在对国内经济定调更为积极的基础上,重提“把好货币供给总闸门”“社融与名义经济增速基本匹配”,呈现稳定宏观杠杆率的政策态度;新提“构建金融有效支持实体经济的体制机制”,是跨周期政策思路的体现,我们认为流动性精准下沉(区域中小银行)、稳定和拉长资金久期(保险及公募基金)、提升直接融资占比(证券)是通过做大做强分母端来化解宏观杠杆率压力的三条关键路径。11.26央行公布的三季度金融机构人民币贷款加权利率在年内首次上升,我们认为源于经济修复的内生推动,贷款利率回升有望降低银行净息差压力。

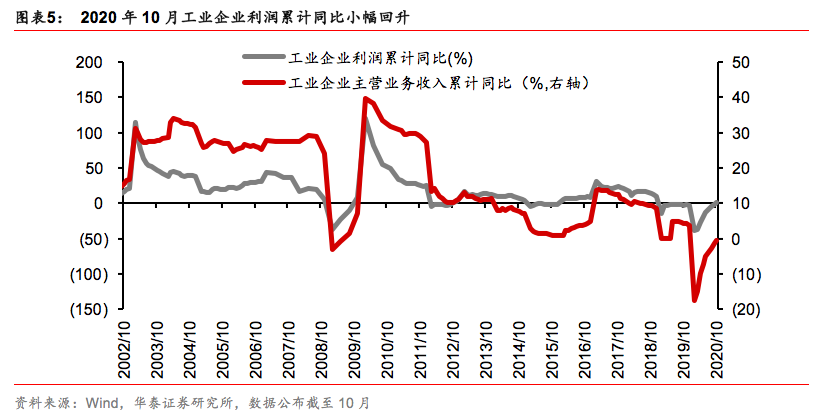

盈利:工业企业利润率对收入同比增速及信用扩张的依赖度下降

10月工业企业利润累计同比增速0.7%,年内首次转正,利润率升至5.98%,但营收累计同比增速仍为-0.6%。对比次贷危机后的2009~2010年:2009.11工业企业利润累计同比增速转正为7.76%,但彼时利润率仅回升至5.46%,营收累计同比增速为7.1%,且已于2009.8月转正,直至2010年Q2利润率才回升至6.07%。从收入-利润-利润率三者关系来看,我们认为本轮工业企业的盈利对信用扩张(对应收入同比增速的弹性)、特别是政府和居民部门加杠杆的依赖度明显下降,国内逆周期政策的有序退出对盈利趋势的影响可能不大。

风格:以风险溢价率为标尺,顺周期板块修复在时间和空间上均有望持续

历史上在经济冲击后、市场回归常态的过程中,A股顺周期指数的风险溢价率(PE-ttm的倒数减10年期国债利率的差值)与企业盈利的相关性更高。09年,上证50、沪深300的风险溢价率从09.1.4高点下降至09.11.19低点,时长超过10个月,略短于当时12个月的盈利回升周期,降幅约4.8%、5.3%;今年疫情冲击下,上证50、沪深300的风险溢价率自3.23高点下降至目前时长8个月,降幅约3.49%、4.40%,时长和空间上均明显低于09年。叠加:本轮工业利润率修复斜率高于09年、对信用扩张的依赖度下降,我们预计顺周期板块风险溢价修复的时长和空间有望超过09-10年。

行业配置:12月大金融+时点性机会,中线以大宗为盾、以制造为矛

考虑到利率水平、疫苗消息等,12月A股风格或进一步向价值平衡,我们对金融地产股的排序为银行>保险>券商>地产:本轮与历史信用周期不同,银行与地产逻辑分化;以去年底为对比,银行指数PB仍有较大修复空间、保险指数已修复至相应水平;银行内部的修复顺序与市场风格搭配,先修复成长型银行、再修复低估值银行;经济基本面修复的确定性高于A股继续走牛,银行保险逻辑上优于券商。12月也建议关注出口、冷冬、疫苗消息等时点性因素带来的行业短期机会,如燃气\煤炭\航空\机场等。2021年沿全球再通胀和制造业投资回升,我们建议以大宗为盾,以制造为矛。

风险提示

:

全球疫情反弹,景气修复扰动加大;中美关系压力显著增大,市场避险情绪上升。

风险提示

内外疫情反弹,景气修复扰动加大;中美关系压力显著增大,市场避险情绪上升。

指数研究系列 :

【

20200922

】

从指数风格视角看择时选“指”策略——被动投资与指数研究系列

十四五·双循环系列 :

【20201022】区域的择区择时择线——十四五·双循环系列之四

【20201020】

三阶段节奏与五方向预判——十四五·双循环系列之三

【20201014】技术生态内循环:美、德、中比较——十四五·双循环系列之二

【20200913】供需内循环:渗透率与自主率全景手册——十四五·双循环系列报告

信号与噪声系列 :

【20201115】

信用债违约风波中的A股画像——信号与噪声系列之一百九十三期

【20201108】三因素共振下的A股修复行情——

信号与噪声系列之一百九十二期

【20201030】

外部扰动集中释放,内部结构性分化——信号与噪声系列之一百九十一期

【20200920】

节前+会前交易模式,政策敏锐度或提升——信号与噪声系列之一百八十七期

【20200628】

金融股的β和α逻辑或开始兼具

——信号与噪声系列之一百七十五期

【20200621】

增量资金有望助力指数上台阶

——信号与噪声系列之一百七十四期

【20200614】国内外疫情反弹后的A股支撑与压制力

——信号与噪声系列之一百七十三期

【20200607】主力资金或在调整仓位机构

——信号与噪声系列之一百七十二期