成也新冠疫苗,败也新冠疫苗。

国内重组乙型肝炎疫苗(酿酒酵母)生产龙头之一深圳康泰生物制品股份有限公司(简称“康泰生物”,300601)2021年因新冠疫苗大卖而拉升的业绩,到2023年1月10日晚最新披露的2022年业绩预告,却变成亏损过亿元。主要原因就是新冠疫苗销量较2021年大幅下滑,出现大额计提减值进而影响到利润。

因为新冠疫苗销量下滑,康泰生物2022年半年报披露的扣非净利已经较2021年同期下降超7成,2022年8月份还对新冠灭活疫苗的开发支出计提减值合计近4.15亿元。

面对新冠灭活疫苗2021年和2022年天壤之别的境遇,康泰生物仍然没有放弃研发,2022年11月份公告已完成Ⅲ期临床试验的关键性数据分析。

在市场层面,因为新冠灭活疫苗吞噬利润导致业绩拉胯的现状并没有影响到康泰生物的股价,1月11日开盘后大涨。

利润同比下降超100%

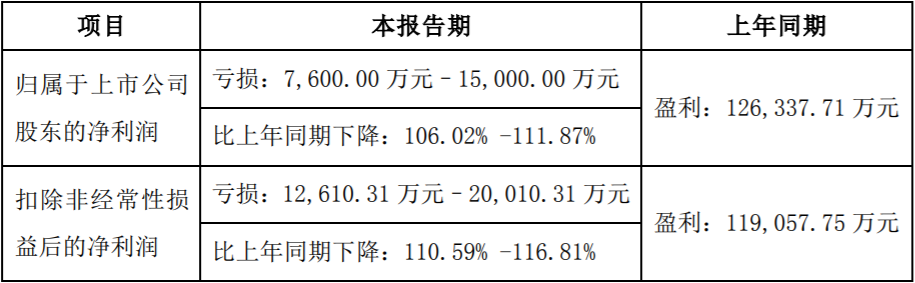

业绩预告披露,康泰生物常规疫苗(不含新冠疫苗)销售收入同比增长86%,但归属于上市公司股东的净利润预计较去年同期下降106.02% - 111.87%,扣非净利同比下降110.59% -116.81%。

业绩下降的主要原因,系报告期内由于国内外新冠疫苗接种环境发生重大变化,康泰生物的新冠疫苗销量较2021年大幅下滑,同时公司按照企业会计准则的有关规定和要求,对2022年度存在减值迹象的新冠疫苗相关库存商品、原辅料、自制半成品、生产设备及新冠灭活疫苗开发支出计提资产减值准备7.85亿元,新冠灭活疫苗Ⅲ期临床研发支出费用化处理超3亿元;前述因素合计减少利润总额10.877亿元,考虑加计扣除影响,减少净利润近8.16亿元。

之前的2022年三季报显示,虽然康泰生物单季和前三季度的利润同比都是下降的,但仍然还有盈利,2022年第三季度常规疫苗(不含新冠疫苗)实现销售收入7.35亿元,较2021年同期增长101.42%;前三季度常规疫苗合计实现销售收入23.83亿元,同比增长89.75%。

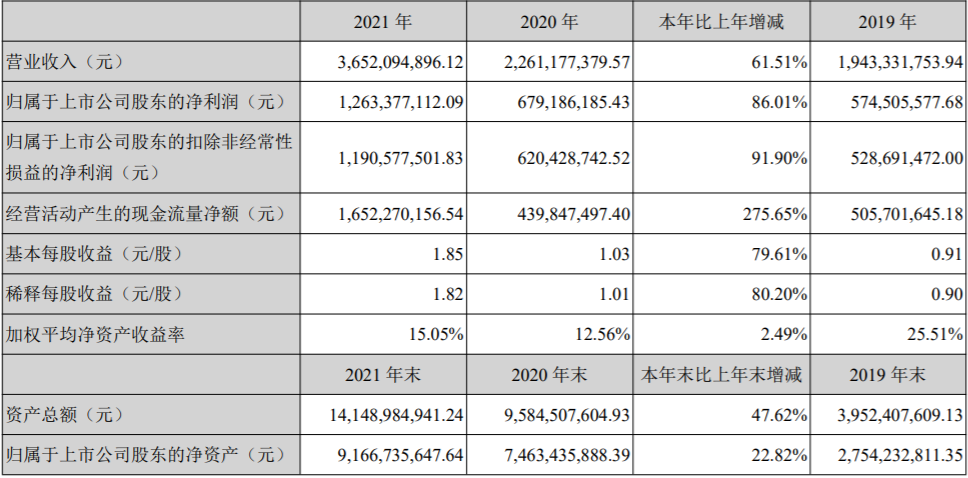

2021年,康泰生物利润大赚近6.8亿,同比增86.01%。其新冠灭活疫苗于2021年5月在国内获批紧急使用,2021年6月在国内上市销售,2022年2月在国内获批作为同源加强免疫接种。重组新型冠状病毒疫苗(Y25腺病毒载体)于2021年10月获得印度尼西亚国家药品和食品监管局紧急使用授权。为此康泰生物疯狂扩产新冠疫苗。

边计提减值边继续研发

风云突变,2022年二季度以来国内外新冠疫苗接种环境发生较大变化,新冠疫苗需求量下降较快,康泰生物的新冠疫苗销量快速下滑。

2022年8月19日披露的2022年半年度计提资产减值准备公告显示,一方面康泰生物的新冠疫苗销量下滑,另一方面新冠灭活疫苗仍处于海外Ⅲ期临床阶段,因俄乌战争的影响导致在乌克兰Ⅲ期临床数据揭盲延后,后续销售具有较大不确定性。

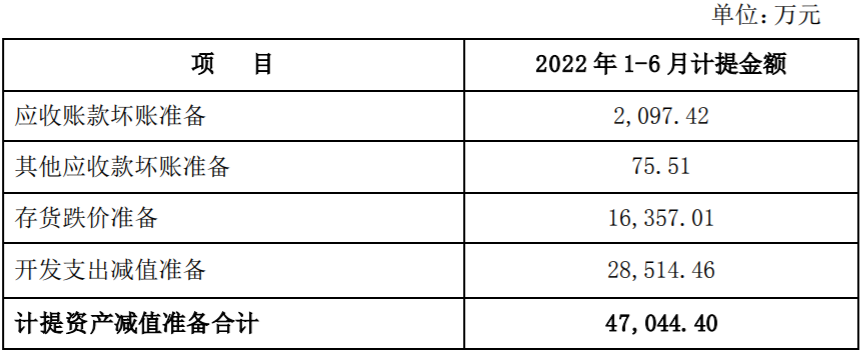

康泰生物对存在减值迹象的新冠疫苗相关库存商品、原辅料、自制半成 品及已经资本化的新冠灭活疫苗开发支出计提资产减值准备合计41,458.93万元。

与此同时,康泰生物没有停下对新冠灭活疫苗研发的脚步。2022年11月18日公告披露,已完成的Ⅲ期临床试验关键数据结果证明,新型冠状病毒灭活疫苗18岁及以上的人群中具有很好的安全性,对Omicron株感染导致的COVID-19可产生良好的保护力。

该疫苗自2021年6月18日开始,陆续在马来西亚、菲律宾、乌克兰开展国际多中心Ⅲ期临床试验,计划入组18岁以上人群共计2.8万人,按照0d,28d的免疫程序共接种两剂疫苗。

至Ⅲ期关键性数据分析日,实际入组30881人,其中疫苗组15436例、安慰剂组15445例,共监测到全程接种后的主要终点病例数641例,数据分析结果显示:试验疫苗对任何严重程度的COVID-19确诊病例的保护效力为51.54%,达到WHO要求的新冠疫苗有效性标准。其中对重型及以上病例、死亡病例的保护效力均为100%。根据已完成测序的终点病例基因分型结果显示Omicron株占92.29%,Delta株占7.71%。严重不良事件发生率试验组与安慰剂组无显著差异。

利空出尽迎大涨?