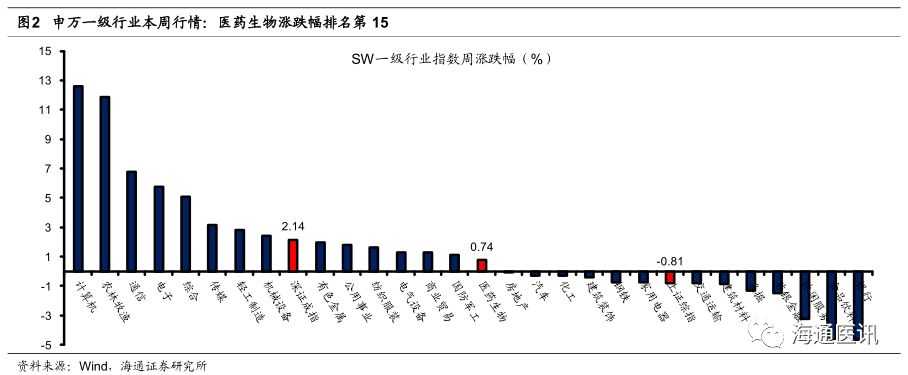

大盘回调,医药板块守住涨势。

本周上证综指回调(

-0.81%

),医药板块守住涨势(

+0.74%

),在

28

个申万一级行业中排第

15

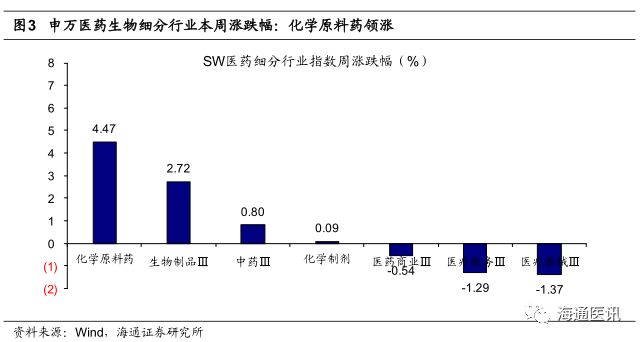

名,医药子行业中化学原料药板块领涨(

+4.47%

)。

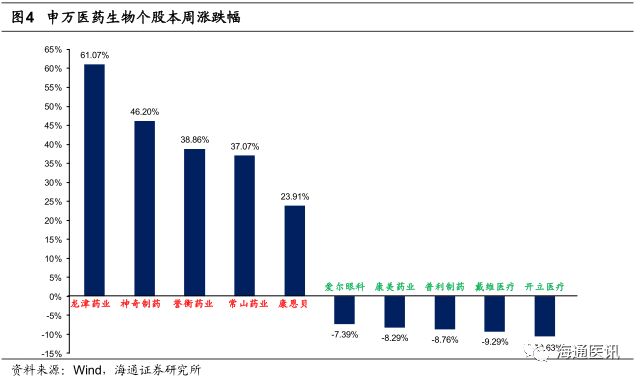

个股涨幅前三为龙津药业(

+61.07%

)、神奇制药(

+46.20%

)、誉衡药业(

+38.86%

)。个股跌幅前三为开立医疗(

-10.63%

)、戴维医疗(

-9.29%

)、普利制药(

-8.76%

)。

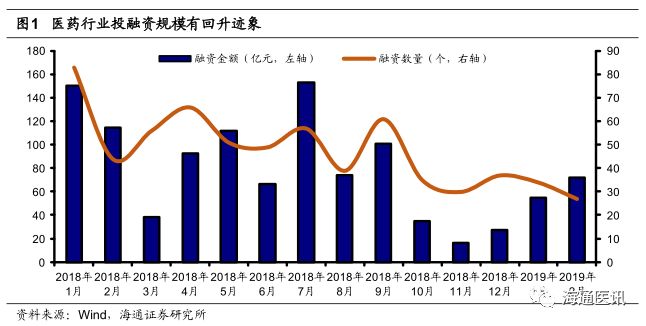

一级市场创新药投融资回暖,利好创新药产业链。

万得数据显示,

2019

年

1-2

月医疗保健行业投融资金额分别为

55

亿和

72

亿元,相比

2018

年

11-12

月有了显著的提高。我们认为生物科技公司融资额的增加将直接体现在研发投入的快速增长,利好创新药产业链。

医保支付标准调整路线明确。

3

月

5

日,国家医疗保障局网站发布《关于国家组织药品集中采购和使用试点医保配套措施的意见》,通过定义中选价格“价差较大”为

2

倍以上,对医保支付标准调整与过渡进行明确与细化,思路与此前国务院

2

号文保持一致。我们认为,无论是国家版还是上海版的配套措施,即使细节方面有所差异,但均是探索医保支付标准的短期过渡期行为,不改变以集采中选价作为医保支付标准的最终结果,对产业整体影响差别不大,应关注医保支付标准调整完成后对产业的长期影响。因此,我们认为集采政策将逐步稳定推行,整体利好中选企业,后续需观察政策执行及价格联动情况,关注信立泰(氯吡格雷)、京新药业(瑞舒伐他汀、氨氯地平、左乙拉西坦)、科伦药业(艾司西酞普兰)等。

海通医药

19

年

3

月组合:恒瑞医药、泰格医药、通策医疗、药明康德、爱尔眼科、益丰药房、我武生物、鱼跃医疗、恩华药业、老百姓(排名不分先后)。

风险提示:政策推进不达预期,医保控费加剧风险,估值波动的风险。

1. 行业看法

本周上证综指回调(

-0.81%

),医药板块守住涨势(

+0.74%

),在

28

个申万一级行业中排第

15

名,医药子行业中化学原料药板块领涨(

+4.47%

)。

一级市场创新药投融资回暖,利好创新药产业链。万得数据显示,

2019

年

1-2

月医疗保健行业投融资金额分别为

55

亿和

72

亿元,相比

2018

年

11-12

月有了显著的提高。我们认为生物科技公司融资额的增加将直接体现在研发投入的快速增长,利好创新药产业链。

3

月

5

日,国家医疗保障局网站发布《关于国家组织药品集中采购和使用试点医保配套措施的意见》,通过定义中选价格“价差较大”为

2

倍以上,对医保支付标准调整与过渡进行明确与细化,思路与此前国务院

2

号文保持一致。我们认为,无论是国家版还是上海版的配套措施,即使细节方面有所差异,但均是探索医保支付标准的短期过渡期行为,不改变以集采中选价作为医保支付标准的最终结果,对产业整体影响差别不大,应关注医保支付标准调整完成后对产业的长期影响。因此,我们认为集采政策将逐步稳定推行,整体利好中选企业,后续需观察政策执行及价格联动情况,关注信立泰(氯吡格雷)、京新药业(瑞舒伐他汀、氨氯地平、左乙拉西坦)、科伦药业(艾司西酞普兰)等。

海通医药

19

年

3

月组合:恒瑞医药、泰格医药、通策医疗、药明康德、爱尔眼科、益丰药房、我武生物、鱼跃医疗、恩华药业、老百姓(排名不分先后)。

2. 本周医药生物板块行情

本周(

0304-0308

)上证综指

-0.81%

,

SW

医药生物指数

+0.74%

,涨跌幅在

28

个申万一级行业中排名第

15

。生物医药表现前三的子版块为化学原料药(

+4.47%

)、生物制品(

+2.72%

)、中药(

+0.80%

)。个股涨幅前三为龙津药业(

+61.07%

)、神奇制药(

+46.20%

)、誉衡药业(

+38.86%

)。个股跌幅前三为开立医疗(

-10.63%

)、戴维医疗(

-9.29%

)、普利制药(

-8.76%

)。

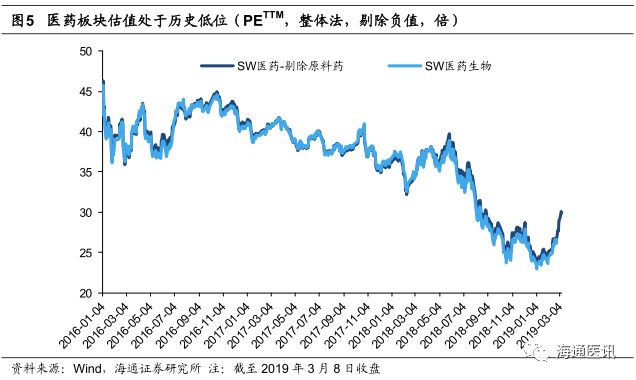

目前医药板块按

3

月

8

日收盘价计算的动态

PE

(

TTM

)为

29.3

倍(剔除负值),不含原料药为

29.0

倍,处于历史低位水平。

医药板块相对于全部

A

股的溢价水平自

2010

年以来一直呈现高位水平,

2014

年以来,溢价率持续下降,当前相对溢价率

96.20%

。

3. 海通医药2019年3月月度组合表现

2019

年

3

月月度组合:恒瑞医药、泰格医药、通策医疗、药明康德、爱尔眼科、益丰药房、我武生物、鱼跃医疗、恩华药业、老百姓(排名不分先后)。

3

月组合本月至今平均下跌

0.5%

,同期全指医药上涨

1.2%

,跑输医药指数

1.7

个百分点。其中收益靠前的有泰格医药(

+5.1%

)、药明康德(

+4.1%

)、老百姓(