2018年,新材料行业风云变幻,锂电行业大洗牌、半导体产业吸睛无数、5G手机屡受关注,2018年材料人都在关心什么呢?基于新材料在线®APP大数据,我们为您整理了新材料十大热门关键词。

根据以上10大年度关键词,小编通过分析每份研报的阅读量、评论量、点赞量和下载量综合评估,选出了年度最受材粉欢迎的10大研报!

以上报告为您全方位介绍十大产业的产业链、行业环境、市场现状、重点企业、行业热点及趋势,对企业家布局产业链、投资人寻求投资机会、学者深入了解行业概况提供方向性的思路和参考。

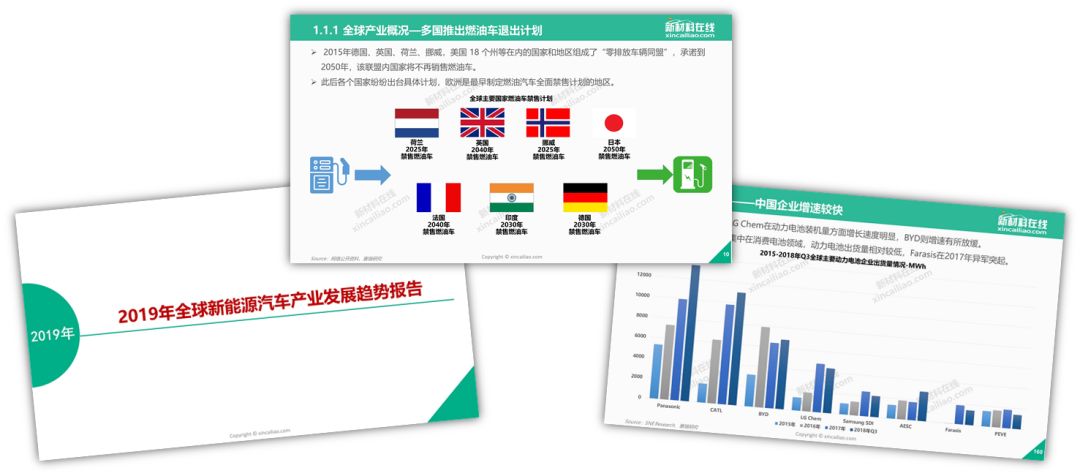

本报告近330页,内容紧跟新能源汽车行业热点及趋势,对宏观市场、工艺技术及未来发展趋势进行全面的解剖,详细分析了全球主要地区(美国、欧洲、日韩、中国)新能源汽车产业发展现状及未来规划,新能源汽车产业链投资情况,动力电池(燃料电池、固态电池、锂电池)、电机电控的现状、未来需求及发展趋势、主要企业,新能源汽车新材料的应用趋势等。

详细目录如下

第一章 2018年全球新能源汽车产业概况

一、全球新能源汽车产业概况

1.1.1 全球新能源汽车产业概况

1.1.2 美国新能源汽车产业概况

1.1.3 德国新能源汽车产业概况

1.1.4 法国新能源汽车产业概况

1.1.5 挪威新能源汽车产业概况

1.1.6 荷兰新能源汽车产业概况

1.1.7 瑞典新能源汽车产业概况

1.1.8 加拿大新能源汽车产业概况

1.1.9 日本新能源汽车产业概况

二、中国新能源汽车产业概况

1.2.1 中国新能源汽车产概况

1.2.2 中国《新能源汽车推广应用推荐车型目录》分析

第二章 2018年全球新能源汽车产业规划

一、全球新能源汽车产业规划

2.1.1美国新能源汽车产业规划

2.1.2 德国新能源汽车产业规划

2.1.3 法国新能源汽车产业规划

2.1.4 日韩新能源汽车产业规划

2.1.5 全球主要整车厂目标及计划

二、中国新能源汽车产业规划

2.2.1 中国新能源汽车产能布局(东北、西北、华北、华南、华东、华中)

2.2.2 中国纯电动新能源汽车规划

第三章 2018年全球新能源汽车产业投资概况

一、全球新能源汽车整车投资情况

二、全球新能源汽车动力电池投资情况

三、全球动力电池材料投资情况

第四章 2018年全球动力电池产业发展概况

一、全球氢燃料电池产业发展概况

4.1.1 全球氢燃料电池产业概况及需求预测

4.1.2 氢燃料电池关键材料发展概况及需求预测

4.1.3 氢燃料电池知名企业经营状况分析

二、全球固态电池产业发展概况

三、全球动力锂电池产业发展概况

4.3.1 动力电池产业发展概况及市场预测

4.3.2 动力电池主要企业经营状况分析

四、全球动力锂电池材料产业发展概况

4.4.1 上游原材料发展概况及市场预测

4.4.2 原材料知名企业经营状况分析

4.4.3 正极材料发展概况及市场预测

4.4.4 正极材料知名企业经营状况分析

4.4.5 负极材料发展概况及市场预测

4.4.6 负极材料知名企业经营状况分析

4.4.7 电解液发展概况及市场预测

4.4.8 电解液知名企业经营状况分析

4.4.9 隔膜发展概况及市场预测

4.4.10 隔膜知名企业经营状况分析

4.4.11 铝塑膜发展概况及市场预测

4.4.12 隔膜知名企业经营状况分析

4.4.13粘结剂发展概况及市场预测

4.4.14 隔膜知名企业经营状况分析

4.4.15 铜箔发展概况及市场预测

4.4.16 铜箔知名企业经营状况分析

五、全球新能源汽车电机产业发展概况

第五章 2018年全球新能源汽车新材料产业概况

一、新能源汽车新材料——轻量化材料

5.1.1 新能源汽车新材料——材料轻量化

5.1.2 新能源汽车新材料——结构轻量化

5.1.3 新能源汽车新材料——制造工艺轻量化

5.1.4 新能源汽车新材料——轻量化技术路线图

二、新能源汽车新材料——碳纤维

5.2.1 碳纤维

5.2.2 铝合金、镁合金

5.2.3 高强钢

5.2.4 改性塑料

5.2.5非金属材料

三、新能源汽车新材料解决方案优质供应商

第六章 2018年中国新能源汽车产业政策概况

点击可看详情:2019年全球新能源汽车产业发展趋势报告

报告包含全球及中国手机产业发展现状,中国手机优势新材料、面板及芯片关键性原材料(OLED材料、薄膜封装材料、异方性导电膜、精细金属掩膜版、大尺寸硅片、半导体光刻胶、高纯金属靶材、CMP抛光材料)的国内外发展及市场状况分析,并对未来5G时代手机结构新材料、功能新材料、天线新材料的发展进行分析与预测。

详细目录如下

第一章 手机产业发展现状

一、全球手机产业发展现状

(1) 全球智能手机出货量

(2) 品牌市占率

二、中国手机产业发展现状

(1) 中国智能手机出货量

(2) 品牌市占率

(3) 最新技术及热点

第二章 我国优势手机新材料产业状况

一、我国优势手机新材料产业概况

二、中国手机中框材料产业状况

三、中国手机机身材料产业状况

(1)玻璃

(2)陶瓷

第三章 我国手机新材料产业状况

一、我国手机新材料发展概况

二、我国手机面板关键材料产业

(1)OLED材料

(2)薄膜封装材料

(3)异方性导电膜(ACF)

(4)精细金属掩膜版(FMM)

三、我国手机芯片关键材料产业

(1)大尺寸硅片

(2)半导体光刻胶

(3)高纯金属靶材

(4)CMP抛光材料

第四章 5G通信时代手机新材料发展机会

一、手机结构新材料

(1)纳米氧化锆陶瓷

(2)工程塑料

(3)液态金属

二、手机功能新材料

(1)散热材料

(2)导热材料

(3)电磁屏蔽材料

三、手机天线新材料

第五章 总结与展望

图表目录

图表 1全球智能手机季度出货量(百万台)及同比增长率

图表 2 2017-2018年Q3全球智能手机品牌市占率

图表 3 2016-2018年10月中国手机出货量(万台)及增长率

图表 4 2016-2018年Q2月中国手机出货量品牌市占率

图表 5 2018年主要品牌旗舰机技术亮点

图表 6 2018年主要品牌旗舰机屏幕及机身材质

图表 7 手机产业链结构示意图

图表 8 手机机身及中框材质应用分布

图表 9 手机金属中框产业链结构示意图

图表 10 2016-2020年全球及中国金属中框市场规模及预测-亿元

图表 11 中国手机金属中框知名企业及客户情况

图表 12 手机3D玻璃产业链结构示意图

图表 13 2016-2020年全球及中国手机玻璃市场规模及预测-亿元

图表 14 中国3D玻璃知名企业及客户情况

图表 15 手机陶瓷产业链结构示意图

图表 16 2016-2020年全球及中国手机陶瓷市场规模及预测-亿元

图表 17 中国手机陶瓷背板知名企业及客户情况

图表 18 国内芯片及显示材料发展状况

图表 19 OLED材料产业链结构示意图

图表 20 2016-2020年全球OLED材料市场规模(亿美元)及增长率预测

图表 21 2017年全球OLED材料市场份额

图表 22 中国OLED材料知名企业

图表 23 薄膜封装材料产业链结构示意图

图表 24 2016-2020年全球柔性OLED薄膜封装材料需求(K·㎡)及增长率预测

图表 25国外主要柔性OLED薄膜封装材料企业

图表 26 ACF材料产业链结构示意图

图表 27 全球知名ACF企业及产品指标

图表 28 深圳飞世尔ACF材料营收(万元)及占比

图表 29 FMM材料产业链结构示意图

图表 30 2016-2020年全球FMM材料市场规模(亿美元)及增长率预测

图表 31 硅片制造流程及主要设备

图表 32 2001-2018年Q3全球硅片出货量(百万平方英寸)及环比增长率

图表 33 2016-2020年全球12英寸硅片需求量及增长率预测

图表 34 2017年全球硅片市场格局

图表 35 国内部分大硅片企业项目进展

图表 36 光刻胶产业链结构示意图

图表 37 2016-2020年光刻胶市场规模(亿美元)及增长率预测

图表 38 2017年全球半导体光刻胶市场格局

图表 39全球主要半导体光刻胶企业主要产品布局

图表 40 我国主要半导体光刻胶企业产品情况

图表 41 高纯金属靶材产业链结构示意图

图表 42 2016-2020年全球半导体溅射靶材市场规模(亿美元)及增长率预测

图表 43 2017年全球半导体溅射靶材市场格局

图表 44 中国主要半导体高纯溅射靶材企业

图表 45 CMP抛光材料产业链结构示意图

图表 46 2016-2020年全球半导体抛光材料市场规模(亿美元)及增长率预测

图表 47 2017年全球半导体抛光垫市场格局

图表 48 中国主要抛光液市场企业

图表 49 纳米氧化锆陶瓷主要优点

图表 50 5G时代对智能手机散热新需求

图表 51 目前主要电磁屏蔽材料及器件

点击可看详情:手机新材料行业研究报告

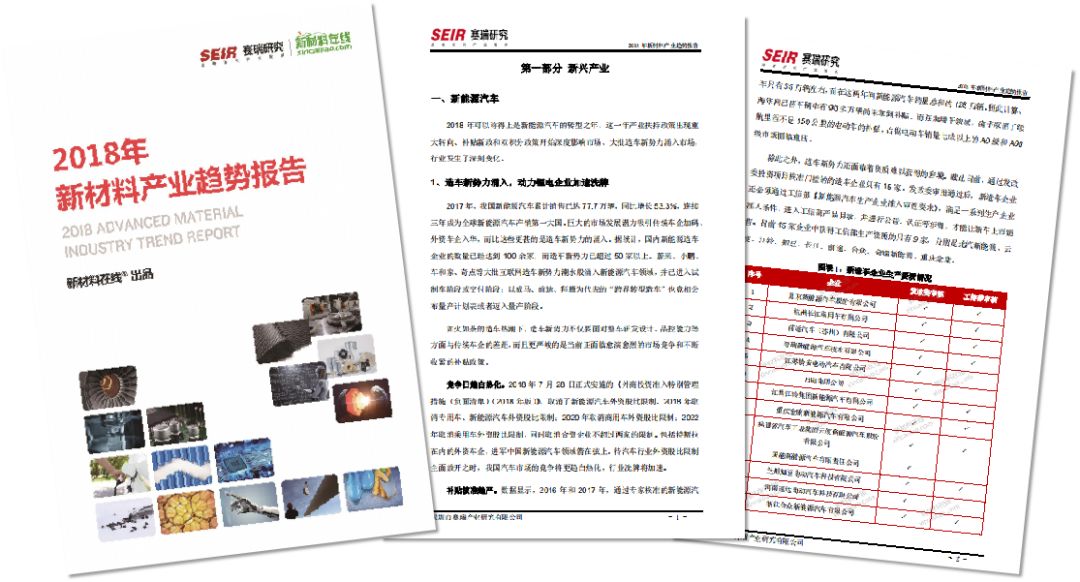

2018年新材料产业趋势报告,全文共有两大篇章,产业篇精选4大产业(新能源汽车、手机、显示、半导体),材料篇囊括8大热门材料(高性能纤维、磁性材料、3D打印材料、靶材、电子陶瓷、生物医用材料、汽车轻量化材料、涨价原材料),100+页,50000+字以期能拨云见月、洞察新材料产业趋势!

详细目录如下

第一部分 新兴产业

一、新能源汽车

1、造车新势力涌入,动力锂电企业加速洗牌

2、政策退坡,三元锂电上位,氢燃料电池升温

3、锂电还是氢能,“双积分”政策下企业的选择

4、“后补贴时代”电动汽车市场的危与机

二、手机

1、增长疲软,手机市场面临变局

2、5G技术、无线充电时代,金属材料是否已入穷途

3、全面屏浪潮下,面部识别和屏下指纹“双雄争霸”

三、显示

1、OLED、LCD显示争雄,短期并存仍将持续

2、面板产业向中国大陆转移,显示材料进口替代机遇初显

3、“胜负难料”,新型显示的商业化前景

四、半导体

1、半导体或将进入下一个周期,新应用将成市场增长点

2、全球大硅片缺货持续,涨价潮或将蔓延扩展

3、半导体产业转移,中国大陆晶圆厂集中爆发

4、大陆设计测封迅速崛起,材料设备有待突破

第二部分 热门新材料

一、高性能纤维

1、艰难中成长,国产碳纤维行业初露曙光

2、国内芳纶行业集中度进一步提升,国产化加速

3、市场驱动,国内超高分子量聚乙烯纤维行业快速发展

二、磁性材料

1、无线充电成为软磁铁氧体材料发展的新热点

2、供给结构不断优化,新能源汽车带动钕铁硼市场增长

三、3D打印材料

1、3D打印技术日益完善,产业持续增长

2、下游需求旺盛,金属3D打印市场表现抢眼

3、应用领域拓展,陶瓷3D打印材料市场渐趋完善

4、临床应用不断,3D打印生物材料成为研究热点

四、高纯溅射靶材

1、市场规模达千亿,显示、半导体、太阳能成为下游主要驱动力

2、产业链向上游原材料转移,逐步掌握高附加值环节

3、突破行业垄断格局,靶材进口替代正当时

五、电子陶瓷材料

1、5G时代,陶瓷介质滤波器迎来新机遇

2、电容器需求稳步增长,陶瓷电容受益明显

3、供需失衡,MLCC迎来一波涨价潮

六、生物医用材料产业

1、生物医用材料产业发展迅速,国内增速高于全球

2、企业并购不断,行业集中度持续提高

3、生物再生材料正成为当代生物医用材料研究热点

4、植入性器械国产化逐渐加强,进口替代趋势明显

七、汽车轻量化

1、汽车用高强度钢应用普及,加速向中低价车型渗透

2、覆盖件和车身成为铝合金在汽车应用的新增长点

3、我国汽车用碳纤维复合材料正处于研发和导入阶段

八、涨价原材料

1、涨价有“锂” “钴”值百倍,下游企业竞相布局上游原材料

2、PCB大厂纷纷发布涨价通知,新一轮涨价缘何再起

3、不可抗力频发,被己二腈卡住咽喉的尼龙66走向何方

图表目录

图表1:新造车企业生产资质情况

图表2:2015-2017年中国动力锂电池行业前四企业市场占有率

图表3:2017年动力电池市场份额情况(销量)

图表4:新能源补贴政策推出后中国新能源汽车销量情况(单位:万辆)

图表5:2013年推出的新能源汽车补贴政策正面临持续退坡

图表6:电池的能量密度将对补贴金额产生重大影响

图表7:2017年中国锂电正极材料产量及增速

图表8:2016年工信部组织制定的《节能与新能源汽车技术路线图》概览

图表9:2017年度128家乘用车生产企业燃料消耗量积分及新能源汽车积分

图表10:2017年度燃料消耗量积分负积分及新能源汽车积分排行

图表11:2014-2017年新能源汽车分类型产量(单位:台)

图表12:2014-2017年燃料电池乘用车分国家销量情况(单位:台)

图表13:2015-2017年丰田Mirai全球销量及增速

图表14:北美市场 Mirai 与 Tesla Model 3 对比

图表15:中国新能源乘用车主要细分市场结构

图表16:全球氢燃料电池汽车主要车型

图表17:宁德时代和比亚迪动力电池概览

图表18:2016-2017年动力电池能量密度概览(单位:kWh/kg)

图表19:锂电材料成本及变化

图表20:2014-2018年中国智能手机出货量(单位:亿部)

图表21:全球及中国手机市场集中度

图表22:手机结构材质的性能参数及单价对比

图表23:苹果3D Sensing识别

图表24:光学式、超声波式、电容式屏下指纹识别技术对比

图表25:屏下指纹识别与3D Sensing对比

图表26:我国显示材料自给率情况

图表27:2000-2020年半导体产值及景气周期(单位:亿美元)

图表28:半导体硅片尺寸进化历程

图表29:2005-2020年不同硅片市场变化趋势(单位:千片)

图表30:全球8寸晶圆厂产能扩张进展(单位:千片/月)

图表31:全球半导体产业三次转移示意图

图表32:中国大陆晶圆厂分布格局

图表33:国内专用芯片、通用芯片设计水平

图表34:国内三巨头入围全球IC封测十强(单位:百万美元)

图表35:我国半导体材料所处梯队情况

图表36:半导体生产中用到的设备

图表37:部分晶圆制造设备集中度情况

图表38:全球碳纤维行业重点企业理论产能情况(单位:千吨)

图表39:2010-2017年中国碳纤维产量增长情况(单位:千吨)

图表40:全球主要芳纶企业市场占有率

图表41:中国主要芳纶企业产能(单位:吨/年)

图表42:全球超高分子量聚乙烯纤维消费领域

图表43:国外主要企业UHMWPE生产线布局及产能

图表44:国内主要UHMWPE纤维企业及产能(单位:吨/年)

图表45:2012-2020年无线充电市场规模情况

图表46:无线充电中铁氧体软磁材料应用优势

图表47:国内稀土永磁材料企业区域分布

图表48:2015-2020年我国新能源汽车领域钕铁硼需求及预测

图表49:常用3D打印技术列表

图表50:全球3D打印产值规模增长趋势预测

图表51:2022年全球3D打印材料行业产品结构预测

图表52:陶瓷3D打印技术对比分析

图表53:部分应用于医疗领域的3D打印技术及材料

图表54:全球靶材市场(单位:亿美元)

图表55:靶材下游应用及占比

图表56:靶材产业链结构

图表57:靶材产业链的微笑曲线

图表58:靶材行业竞争壁垒

图表59:我国靶材行业在不同领域的供货情况

图表60:三种不同滤波器的比较

图表61:射频器件用滤波器在5G时代的市场空间预测

图表62:全球电容器市场规模增长趋势

图表63:中国电容器市场规模增长趋势

图表64:中国陶瓷电容市场规模增长趋势

图表65:全球生物医用材料产业规模增长趋势

图表66:中国生物医用材料产业规模增长趋势

图表67:近年来医疗器械行业企业跨界并购案例一览

图表68:全球主要国家医疗器械并购标的企业数量及金额增长趋势

图表69:生物再生材料优势

图表70:全球与中国组织工程产品市场增长趋势

图表71:我国老龄化进程

图表72:中国主要植入性医疗器械市场规模及其预测形式

图表73:2014-2020年中国矫形或骨折用器具出口金额增长趋势

图表74:2014-2020年中国心脏起搏器进口金额增长趋势

图表75:节能与新能源汽车技术路线图汽车轻量化目标

图表76:高强度钢在部分10-20万级别车型上应用比例

图表77:2020年中国汽车用高强度钢需求量预测(单位:万吨)

图表78:使用铝合金部件的部分车型及其设计

图表79:2020年铝合金在汽车主要部件的应用渗透率预测(单位:%)

图表80:2020年中国汽车用铝合金需求量预测(单位:万吨)

图表81:2011-2017年全球汽车用碳纤维需求量(单位:万吨)

图表82:2017年碳酸锂及金属钴价格走势图

图表83:三元正极材料不含税价格构成

图表84:PCB制造原材料成本占比

图表85:2017年铜现货价格走势图

图表86:2018年PCB停扩产情况

图表87:全球PA66供应高度集中

图表88:2017年6月以来尼龙66产业链不可抗力频发

图表89:2017年6月以来PA66价格走势图

图表90:PA66产业链

报告包含锂电池产业链的上游原材料产业,锂电池四大材料(正极材料、负极材料、电解液、隔膜),锂电池电芯制造,相关设备以及废旧电池回收产业,全面阐述了锂电池下游应用的新能源汽车、消费电子、储能领域的产业发展。并对国内外锂电池前沿技术、国内政策动态、资本市场进行分析与预测。

详细目录如下

第一章 锂电池产业概述

一、锂电池产业链分析

1、锂电池基本概念

2、锂电池产业链概况

3、上游原料

4、四大主要原材料

5、锂电池电芯

6、终端应用

7、锂电池回收

二、产业发展环境

1、政策环境因素

2、经济环境因素

第二章 锂电池产业市场分析

一、锂电池材料市场分析-

1、锂电池正极材料市场分析

2、锂电池负极材料市场分析-

3、锂电池电解液市场分析

4、锂电池隔膜市场分析-

二、锂电池电芯市场分析-

5、锂电池电芯重要企业

三、锂电池设备市场分析

四、锂电池回收市场分析

第三章 锂电池产业前沿技术

一、正极材料前沿技术

二、负极材料前沿技术

三、隔膜材料前沿技术

四、电解液材料前沿技术

第四章 锂电池产业政策动态及产能扩张

一、锂电池产业政策动态

二、锂电池产业产能扩张

图表目录

图表1 锂电池产业链全景图

图表2 原料锂产业链示意图

图表3 原料钴产业链示意图

图表4 锂电池材料构成

图表5 正极材料产业链结构

图表6 负极材料产业链结构

图表7 隔膜产业链结构

图表8 电解液产业链结构

图表9 锂电池产业链结构

图表10 锂电池回收产业链结构-

图表11 2016-2020年中国锂电池正极材料需求量(吨)及增长率-

图表12 2017-2018年H1中国正极材料企业市占率

图表13 2018年H1中国主要正极材料企业营收及客户情况-

图表14 2016-2020年中国锂电池负极材料需求量(吨)及增长率-

图表15 2017-2018年H1中国负极材料企业市占率-

图表16 中国主要负极材料企业产能及客户情况

图表17 2016-2020年中国锂电池电解液需求量(吨)及增长率-

图表18 2017-2018年H1中国电解液企业市占率

图表19 中国主要电解液企业产能及客户情况

图表20 2016-2020年中国锂电池隔膜需求量(亿平米)及增长率 - 18 -

图表21 2017-2018年H1中国隔膜企业市占率

图表22 中国主要企业隔膜产能(万平米)及客户情况

图表23 中国主要锂电池企业产能规划(GWh)

图表24 2016-2020年中国动力电池需求量(GWh)及增长率

图表25 2016-2020年中国消费电池需求量(GWh)及增长率

图表26 2016-2020年中国储能电池需求量(GWh)及增长率-

图表27 2017-2018年1-7月中国动力锂电池企业市场份额-

图表28 国内主要锂电池企业及配套车企情况

图表29 国外主要锂电池设备制造企业

图表30 国内主要锂电池设备制造企业

图表31 2018年H1国内主要锂电池设备制造企业营收、净利润及主营

图表32 国内主要锂电池设备制造企业配套情况

图表33 中国磷酸铁锂电池退役量及可再利用量

图表34 中国动力电池再生利用市场规模(亿元)及预测

图表35 全球主要锂电回收企业技术路线及产物

图表36 2017至今中国锂电池产业部分政策一览

图表37 2018年锂电池产能扩张项目盘点

图表38 2018年锂电池材料产能扩张项目盘点

本报告对半导体产业进行了详细、全面的梳理,覆盖半导体产业链、材料、设备、产业集群、政策、投融资内容,并最终整理成PPT,旨在为关注半导体产业的各界人士全面了解国内外半导体产业发展情况提供便利。

详细目录如下

第一篇 半导体产业综述

半导体分类

半导体产业链结构

半导体发展阶段

半导体产业特点

全球半导体市场

中国半导体市场

中国半导体进出口情况

全球IC设计市场及竞争格局

中国IC设计市场及竞争格局

全球IC制造市场及竞争格局

中国IC制造市场及竞争格局

全球封测市场及竞争格局

中国封测市场及竞争格局

……

第二篇 半导体材料篇

半导体材料分类

半导体材料行业特点

半导体材料市场

国内半导体材料产业技术水平

半导体硅片生产工艺流程

半导体硅片分类

全球硅片市场

国内硅片市场

国内大硅片生产商

国内外重点硅片企业分析

溅射靶材种类

溅射靶材应用

溅射靶材制备技术

全球溅射靶材市场

国内溅射靶材市场

国内外重点溅射靶材企业分析

封装基板

……

湿电子化学品

……

光刻胶

……

电子气体

……

CMP抛光材料

……

第三篇 半导体设备篇

半导体制备工艺及设备

半导体制造厂商投资分布

半导体设备市场规模

半导体设备商竞争格局

国内半导体设备进口情况

晶圆制造设备市场

中国半导体设备销售情况

国内半导体12寸设备情况

国内外半导体设备企业分析

……

第四篇 半导体产业集群

国内半导体产业集群

环渤海地区

北京市

天津市

长三角地区

上海市

江苏省

浙江省

安徽省

珠三角地区

深圳市

中西部地区

四川省

陕西省

湖北省

重庆市

福建地区

厦门

泉州

第五篇 半导体产业政策梳理

重点省份

重点城市

第六篇 半导体产业投融资并购情况

地方政府基金

大基金投资标的

国内半导体并购情况

碳纤维作为21世纪重要的战略性发展材料,是发展国防军工和国民经济的重要战略物资。赛瑞研究基于多年的研究,全民系统分析碳纤维行业发展状况、中国及全球市场现状及产业发展前景、国外重点企业和国内领先企业竞争分析,旨在为企业或投资者提供方向性的思路和参考。

详细目录如下

第一章 碳纤维行业概述

第一节 碳纤维行业概况

一、碳纤维行业定义及分类

二、碳纤维行业投资分析

第二节 碳纤维行业产业链分析

一、碳纤维行业产业链概述

二、碳纤维产业价值链条分析

1、碳纤维原丝

2、碳纤维生产设备

3、碳纤维复合材料

第二章 碳纤维行业发展分析

第一节 碳纤维行业发展特点分析

第二节 碳纤维行业发展现状分析

一、全球碳纤维行业发展分析

1、全球碳纤维产业发展现状分析

2、全球碳纤维行业市场规模分析

二、中国碳纤维行业发展分析

1、中国碳纤维产业发展现状分析

2、中国碳纤维行业市场规模分析

第三节 碳纤维行业市场竞争格局分析

一、行业竞争格局

二、重点企业梳理

第四节 碳纤维行业应用市场分析

一、全球碳纤维行业市场应用领域分析

二、中国碳纤维行业市场应用领域分析

第三章 碳纤维重点企业分析

第一节 国外重点企业

一、日本东丽公司

二、日本东邦

三、德国西格里

四、美国赫氏

五、其他重点企业

1、日本三菱丽阳

2、美国氰特

第二节 国内领先企业

一、中复神鹰碳纤维有限公司

1、企业概况

2、经营状况分析

二、江苏恒神股份有限公司

1、企业概况

2、经营状况分析

三、威海光威复合材料股份有限公司

1、企业概况

2、经营状况分析

四、康得新复合材料股份有限公司

1、企业概况

2、经营状况分析

五、吉林碳谷碳纤维股份有限公司

1、企业概况

2、经营状况分析

第四章 碳纤维行业热点及趋势

第一节 碳纤维最新发展热点

第二节 碳纤维行业发展趋势

图表目录

图表1:碳纤维与常用材料的力学性能对比

图表2:碳纤维的分类情况

图表3:碳纤维行业产业链

图表4:碳纤维成本构成

图表5:国外PAN基碳纤维原丝生产工艺

图表6:国内主要碳纤维原丝生产企业及分布

图表7:国外碳纤维设备主要生产厂商

图表8:碳纤维复合特点的分类、特点及应用领域

图表9:全球碳纤维复合材料市场需求占比情况

图表10:2012-2017年全球碳纤维行业产能情况

图表11:2011-2017年全球碳纤维行业产量情况

图表12:2012-2017年全球碳纤维行业市场需求情况

图表13:2010-2017年中国碳纤维产能情况

图表14:2011-2017年中国碳纤维产量情况

图表15:2011-2017年中国碳纤维行业需求量情况

图表16:2017年全球碳纤维行业企业产能占比

图表17:2017年全球碳纤维理论产能分布情况

图表18:国内部分原丝、碳纤维及复合材料生产企业

图表19:2017年全球重点碳纤维企业产能情况

图表20:2017年全球碳纤维需求应用领域(按重量)

图表21:2017年中国碳纤维应用领域分布(按重量)

3D打印被誉为颠覆传统制造业的技术,将对未来社会生产模式和人们生活方式带来深刻的影响和变革。报告对3D打印技术梳理、产业链解析、行业数据及企业分析,全面系统地阐述了3D打印产业市场现状及发展前景,为广大3D打印产业人士、投资者及政府产业园提供产业发展思路。

详细目录如下

第一章 3D打印概述

第一节 3D打印概念

第二节 3D打印发展历程

第三节 3D打印技术分类

1、熔融沉积成型(FDM)

2、光固化成型(SLA)

3、三维打印快速成型(3DP)

4、选区激光烧结成型(SLS)

5、激光熔覆成型(LMD)

6、电子束熔化成型(EBM)

7、聚合物喷射成型(PolyJet)

8、连续液体界面提取技术(CLIP)

9、纳米颗粒喷射成型(NPJ)

第二章 3D打印产业链分析

第一节 3D打印产业链介绍

第二节 上游原材料

一、金属粉末

二、光固化树脂

三、塑料

四、陶瓷

第三节 中游设备

一、工业级设备

二、桌面级设备

第四节 下游应用

一、航空航天

二、汽车行业

三、医疗产业

四、文化创意产业

第三章 3D打印产业市场分析

第一节 3D打印市场概况及产业特点

一、市场概况

二、竞争格局

三、产业特点

第二节 3D打印设备市场

第三节 3D打印材料市场

第四章 3D打印前沿技术及应用前景

第一节 前沿技术 45

一、激光全息投影立体3D打印

二、多自由度无支撑3D打印

三、二维图案化金属3D打印

四、大尺寸3D打印

五、微纳3D打印

第二节 应用前景

一、金属3D打印

二、生物3D打印

三、3D打印个性化定制

四、3D打印与传统制造结合

第五章 3D打印重点企业

第一节 国外企业

一、Stratasys 55

二、3D System

三、EOS

四、GE

五、SLM Solution 59

六、ExOne

七、Voxeljet

八、Nano Dimension

九、Materialise

十、Organovo Holdings

第二节 国内企业

一、先临三维

二、西安铂力特

三、华曙高科

四、联泰科技

五、峰华卓立

六、飞而康

图表目录

图表 1:典型的3D打印流程图

图表2:世界3D打印发展历程

图表3:FDM技术示意图

图表4:SLA技术示意图

图表5:3DP技术示意图

图表6:SLS技术示意图

图表7:LMD技术示意图

图表8:EBM技术示意图

图表9:PolyJet技术示意图

图表10:CLIP技术示意图

图表11:NPJ打印出的制件

图表12:3D打印产业链结构

图表13:金属基3D打印材料分类及特性

图表14:主要光固化树脂性能

图表15:常用线材用塑料的性能比较

图表16:常用粉末用塑料的性能比较

图表17:3D打印陶瓷材料分类表

图表18:3D systems公司Figure 4设备

图表19:3D systems公司ProX SLS 6100设备

图表20:3D systems公司ProJet CJP 860Pro设备

图表21:Stratasys公司FORTUS 900MC设备

图表22:Stratasys公司Objet1000 Plus设备

图表23:EOS公司EOS M 400-4设备

图表24:Arcam公司Arcam Q20plus设备

图表25:RepRaP开源设备(左)和Stratasys公司uPrint SE Plus设备(右)

图表26:国内外主要桌面级3D打印机列表

图表27:3D打印在汽车领域应用情况

图表28: 3D打印在医疗领域应用现状

图表29:3D打印在文化创意产业应用

图表30:2003-2022年全球3D打印市场规模、增速及预测(亿美元,%)

图表31:2012-2022年中国3D打印市场规模、增速及预测(亿元,%)

图表32:我国3D打印行业下游应用情况

图表33:全球工业3D打印机装机量区域分布

图表34:2017年全球前十3D打印厂商营业收入(亿美元)

图表35:2017年全球前十3D打印厂商国家分布(个)

图表36:中国3D打印产业集群

图表37:2007-2022年全球工业级3D打印机出货量、增速及预测(单位:台,%)

图表38:2016年全球工业级3D打印机营收前5强

图表39:2017年全球工业级3D打印机营收前5强

图表40:全球工业3D打印机类型占比

图表41:2000-2017年金属3D打印设备出货量(单位:台)

图表42:2007-2022年全球桌面级3D打印机出货量、增速及预测(单位:台,%)

图表43:2017年桌面级3D打印机出货量份额及增速(单位:台,%)

图表44:激光全息投影3D打印出的样品

图表45:Fraunhofer ILT新型SLM实验室系统

图表46:摩方材料微纳3D打印的产品

图表47:金属3D打印的主要应用领域增速预测

图表48:Stratasys公司2013-2017年营收情况(单位:百万美元)

图表49:3D Systems公司2014-2017年营收情况(单位:亿美元)

图表50:SLM Solutions公司20142017年营收情况(单位:百万美元)

图表51:ExOne公司2014-2017年营收情况单位(百万美元)

图表52:Nano Dimension公司2014-2017年营收情况(单位:百万美元)

图表53:Materialise公司2014-2017年营收情况(单位:百万欧元)

图表54:Organovo公司2013-2017年营收情况(单位:百万美元)

图表55:先临三维公司2013-2017年营收情况(单位:百万元)

图表56:联泰科技2015-2017年营收情况(单位:亿元)

图表57:峰华卓立2015-2017年营收情况(单位:百万元)

图表58:光华伟业2015-2017年营收情况(单位:百万元)

图表59:光韵达2013-2017年营收情况(单位:百万元)

图表60:极光科技2013-2017年营收情况(单位:百万元)

2018年磁性材料行业研究报告共2万余字,41张精美图表。从磁性材料行业概述、磁性材料市场现状、磁性材料重点企业、行业热点与趋势四方面进行编写。报告内容高度集成,由新材料在线®和西南应用磁学研究所联合出品。

详细目录如下

第一章 磁性材料行业概述

第一节 磁性材料定义及分类

第二节 磁性材料产业链分析

一、磁性材料产业链介绍

二、上游原材料分析

三、下游应用分析

第三节 行业环境

一、政策环境分析

二、经济环境分析

三、社会环境分析

四、技术环境分析

第二章 磁性材料市场现状

第一节 软磁材料市场现状

第二节 永磁材料市场现状

第三节 磁性材料行业壁垒

第三章 磁性材料重点企业

第一节 全球重点企业概述

第二节 国外重点企业分析

一、日立金属

二、TDK

三、信越化学

四、德国VAC

第三节 国内重点企业

一、中科三环

二、横店东磁

三、领益智造

四、宁波韵升

五、安泰科技

六、天通股份

七、银河磁体

第四章 行业热点及趋势

第一节 前沿技术

一、软磁前沿技术

二、永磁前沿技术

第二节 热点应用

一、新能源汽车

二、无线充电

第三节 市场趋势

一、软磁材料市场趋势

二、永磁材料市场趋势

图表目录

图表1:磁性材料应用方向

图表2:磁性材料分类

图表3:磁性材料发展史

图表4:磁性材料产业链

图表5:磁性材料部分原材料供应情况

图表6:磁性材料应用领域情况

图表7:磁性材料行业政策情况

图表8:2013-2017年全球软磁铁氧体产量情况

图表9:国内软磁铁氧体企业分布情况

图表10:2017年我国软磁铁氧体应用领域分布情况

图表11:2013-2017年我国软磁铁氧体行业毛利率情况

图表12:2012-2017年我国非晶纳米晶磁性材料产量情况

图表13:2017年我国非晶纳米晶磁性材料产量区域占比情况

图表14:2013-2017年全球永磁铁氧体产量情况

图表15:国内永磁铁氧体企业分布情况

图表16:2017年国内永磁铁氧体需求格局

图表17:2013-2017年我国永磁铁氧体行业毛利率情况

图表18:2013-2017年全球钕铁硼永磁产量情况

图表19:国内钕铁硼永磁企业分布情况

图表20:2016年全球钕铁硼下游需求拆分情况

图表21:钕铁硼永磁行业毛利率分析

图表22:全球磁性材料重点企业列表

图表23:2017年全球磁性材料重点企业磁材业务营收对比情况

图表24:日立金属主营业务情况

图表25:2014-2018财年日立金属磁性材料及应用业务收入情况

图表26:2018财年TDK业务收入分布情况

图表27:2014-2018财年TDK磁性材料业务收入情况

图表28:2014-2018财年信越化学电子·功能材料事业收入情况

图表29:2013-2017年中科三环磁性材料业务收入情况

图表30:2013-2017年横店东磁磁性材料业务收入情况

图表31:2013-2017年领益智造磁性材料业务收入情况

图表32:2013-2017年宁波韵升磁性材料业务收入情况

图表33:2013-2017年安泰科技磁性材料业务收入情况

图表34:2013-2017年天通股份磁性材料业务收入情况

图表35:2013-2017年银河磁体磁性材料业务收入情况

图表36:软磁铁氧体研发方向情况

图表37:2012-2020年新能源汽车产量情况

图表38:磁性材料在新能源汽车的应用实例

图表39:2012-2020年无线充电市场规模情况

图表40:无线充电产业利润分布情况

图表41:高性能钕铁硼永磁材料市场容量及未来增长趋势

(上下滑动查看目录)

报告包含高性能纤维(碳纤维、芳香族聚酰胺纤维、超高分子量聚乙烯纤维、聚酰亚胺纤维、聚苯硫醚纤维、聚四氟乙烯纤维)产业发展概况、市场现状、国内外主要的高性能企业,并对高性能纤维的研究和未来产业发展趋势进行了分析。

详细目录如下

第一章 高性能纤维产业概述

一、前言

二、高性能纤维行业发展状况

(1)高性能纤维基本概念

(2)高性能纤维国外概况

2.1 国外高性能纤维产业概况

2.2 全球主要区域发展现状

(3)高性能纤维国内发展概况

3.1 国内高性能纤维产业概况

3.2 国内高性能纤维发展现状

三、高性能纤维产业发展环境

(1)政策环境因素

(2)经济环境因素

第二章 高性能纤维市场现状

一、高性能纤维产业链

二、高性能纤维细分领域分析

(1)碳纤维

(2)芳香族聚酰胺纤维

(3)超高分子量聚乙烯纤维

(4)聚酰亚胺纤维

(5)聚苯硫醚纤维

(6)聚四氟乙烯纤维

第三章、高性能纤维主要企业

二、国外高性能纤维主要企业

(1)TORAY

(2)TEIJIN

(3)HYOSUNG

(4)DowDuPont

(5)DSM

(6)TOYOBO

(7)Evonik

(8)kuraray

(9)Honeywell

二、国内高性能纤维主要企业

(1)威海光威

(2)中复神鹰

(3)江苏恒神

(4)泰和新材

(5)长春高琦

(6)吉林化纤

(7)江苏奥神

(8)上海金由氟

第四章、高性能纤维研究现状及产业发展趋势

一、高性能纤维研究现状

二、高性能纤维产业发展趋势

图表目录

图表 1 高性能纤维分类及部分品种

图表 2 美国高性能纤维发展历程及主要产品

图表 3 日本高性能纤维发展历程及主要产品

图表 4 欧洲高性能纤维发展历程及主要产品

图表 5 我国主要高性能纤维发展状况及主要企业

图表 6 高性能纤维产业链示意图

图表 7 2017年国外主要碳纤维企业理论产能-万吨

图表 8 2017年国内主要碳纤维企业理论产能-千吨

图表 9 2016-2018年3月中国碳纤维进出口量-吨

图表 10 全球芳纶市占率分布

图表 11 中国主要芳纶企业产能—吨/年

图表 12 2016-2018年3月中国芳纶进出口量-吨

图表 13 国外主要UHMWPE生产线布局及产能

图表 14 国内主要UHMWPE纤维企业及产能(吨/年)

图表 15 国内UHMWPE纤维主要应用领域需求量—吨/年

图表 16 2014年3月-2018年3月Toray净销售额与毛利-亿日元

图表 17 Toray纤维产业在华布局

图表 18 2013-2017财年TEIJIN销售额与利润-亿日元

图表 19 2014-2017财年HYOSUNG销售额与利润-十亿韩元

图表 20 HYOSUNG纤维产业在华布局

图表 21 2017-2018年DowDuPont销售额与净收入-百万美元

图表 22 2018年上半年DSM公司及材料部门销售额及EBITDA-亿欧元

图表 23 2014-2018财年Toyobo净销售额和营业利润-亿日元

图表 24 Toyobo业务在华布局

图表 25 2016-2017财年Evonik销售额和调整后EBITDA-百万欧元

图表 26 Evonik在中国大陆工厂分布

图表 27 2016-2017财年Kuraray净销售额和营业利润-亿日元

图表 28 Kuraray在中国大陆工厂分布

图表 29 2017-2018年H1 Honeywell净销售额和净收入-百万美元

图表 30 2015-2018年H1 光威复材营收及净利润-亿元

图表 31 2018年H1 光威复材各业务营收(亿元)及毛利率

图表 32 光威复材产业布局及主要产品

图表 33 2015-2018年H1 江苏恒神营收及净利润-亿元

图表 34 2015-2018年H1 泰和新材营收及净利润-亿元

图表 35 2015-2018年H1 泰和新材纤维业务营收-亿元

图表 36 2015-2018年H1 吉林化纤纤维业务营收-亿元

图表 37 2015-2018年H1 吉林化纤胶粘纤维业务营收(亿元)及毛利率

图表 38 2015-2018年H1 江苏奥神营收、净利润(千万元)及毛利率

图表 39 NEDO碳纤维项目相关成果

(上下滑动查看目录)

报告详细阐述了生物医用材料的种类、发展历程、市场规模、竞争格局、发展趋势。通过对生物医用材料产业链的解析,论述了上游材料的发展热点、下游终端应用的趋势。重点分析了目前几大热门应用领域,指出未来的发展机遇。

详细目录如下

1 概述篇

1.1 生物医用材料概念及用途

1.2 生物医用材料分类

1.3 生物医用材料产业链

1.4 生物医用材料行业发展历程

1.5 生物医用材料行业政策

2 材料篇

2.1 骨科植入材料

2.2 心血管系统材料

2.3 生物再生材料

2.4 牙科材料

2.5 其他医用材料

2.5.1 血液净化膜材料

2.5.2 医用缝合线材料

3 市场篇

3.1 总体市场规模持续增长

3.2 重点细分领域表现各异

3.2.1 骨科植入材料市场

3.2.2 心血管系统材料市场

3.2.3 生物再生材料市场

3.2.4 牙科材料市场

3.3 国际巨头垄断市场,国内企业迅速崛起

4 趋势篇

4.1 行业总体发展趋势

4.2 重点细分领域发展趋势

4.2.1 骨科植入材料

4.2.2 心血管系统材料

4.2.3 生物再生材料

图表目录

图表 1 生物医用材料与其它学科的关系

图表 2 生物医用材料分类

图表 3 生物医用材料按材料属性分类及其应用

图表 4 生物医用材料产业链简图

图表 5 生物医用材料行业发展历程

图表 6 生物医用材料产业相关政策(“十三五”以来)

图表 7 创伤类产品主要材料及工艺应用情况

图表 8 脊柱系列产品主要材料及工艺应用情况

图表 9 关节类产品主要材料应用情况

图表 10 主要新材料在骨科植入材料领域的应用情况

图表 11 心脑血管介入材料领域新材料的应用

图表 12 主要血管介入产品及原材料进口情况

图表 13 生物再生材料的优势

图表 14 组织工程支架主要新材料应用情况

图表 15 各组织工程产品涉及新材料情况

图表 16 牙科材料分类

图表 17 牙科领域主要新材料的应用

图表 18 主要血透膜材料及其特性

图表 19 医用缝合材料分类

图表 20 全球生物医用材料产业市场规模增长趋势

图表 21 中国生物医用材料产业市场规模增长趋势

图表 22 我国骨科植入材料市场规模增长趋势

图表 23 我国创伤类骨科植入材料市场增长趋势

图表 24 我国脊柱类骨科植入材料市场增长趋势

图表 25 我国关节类骨科植入材料市场增长趋势

图表 26 中美两国骨科植入材料市场渗透率对比

图表 27 全球心血管介入治疗市场规模增长趋势

图表 28 中国心血管介入器械市场规模增长趋势

图表 29 中国冠脉支架市场规模增长趋势

图表 30 全球与中国组织工程产品市场规模增速对比

图表 31 我国龋齿患病率及其治疗率对比

图表 32 中国种植牙市场规模增长趋势

图表 33 国内生物医用材料重点代表企业

图表 34 生物医用材料行业发展趋势

图表 35 组织工程支架材料发展趋势

#重磅推荐#

推荐一

单份购买以上研报

扫码获取

备注:购买成功后,工作人员将联系您如何获取资料

推荐二

新材料在线®年度10大重磅报告(合集)

扫码获取

备注:购买成功后,资料下载的链接和提取码会以短信的方式发送到您的手机上

推荐三

新材料在线®APP终身会员

原价¥5996,今日仅需¥1888

低至3折,仅限100名,先到先得

扫码获取

成为终身会员,即能免费获赠

《新材料百科全书》及新材料在线®U盘资料

同时终身尊享新材料在线®APP所有线上会员权益

新材料百科全书

新材料在线定制版®U盘资料

(内含5份资料)

(1)140+份行业研报

(2)300+页陶瓷干货资料

(3)400+页汽车行业干货资料

(4)300+页建筑行业干货资料

(5)900+页锂电行业干货资料

备注:

(1)终身会员赠送的书和U盘将邮寄到下单时留下的地址

(2)有问题可咨询相关工作人员13652401660(同微信)

相关推荐

新材料在线商务合作

请联系:王小姐 0755-86060912(9:00-18:30)

点击阅读原文,优惠购买