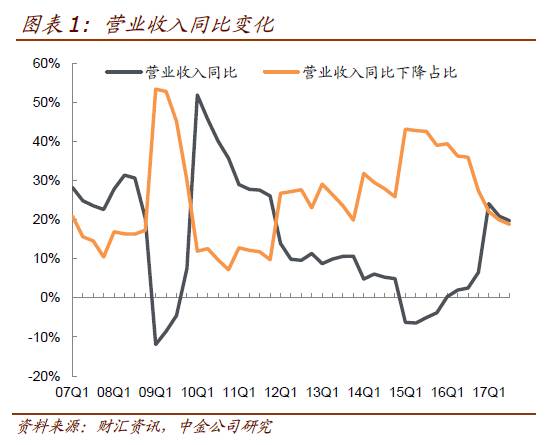

一、收入方面:发行人

17

年前三季度营业收入合计同比上升

19.7%

,略低于一季度和上半年,但仍明显超过

12-16

年各期间。收入同比下降的发行人占比不到

20%

,进一步下降至

12

年以来最低。

发行人收入合计情况如图表

1

,样本发行人

17

年前三季度营业收入总和同比上升

19.7%

,略低于

1

季度

24%

和上半年

20.9%

的同比增幅,不过与

12

年以来仅约

10%

的水平相比仍处于明显高位。单个公司层面,

17

年前三季度收入同比下降的发行人

275

家,占当期样本发行人总数的

18.8%

,较

1

季度

22%

和上半年

19.9%

的占比进一步下降,处于

12

年以来最低。

分行业看,继续延续年内趋势,

17

年前三季度收入增速较快的主要是产能过剩行业和中上游行业,

贸易、钢铁、煤炭、化工、建材行业收入同比增速超过

30%

,继续享受供给侧改革和环保限产红利,大宗产品价格明显上升,因而带动收入增长。

而收入增长较慢的仍是传统波动较小的行业,

包括传媒、港口、零售、食品饮料、机场收入增速均不足

10%

,此外房地产行业收入增速也只有

5.9%

,可能与去年基数较高有一定关系。单个行业看,房地产、农业行业收入同比下降的发行人占比超过

40%

;而行业收入增速超过

30%

的五个行业中,除钢铁行业内收入同比下降的发行人占比

12%

外,其余四个行业均不到

10%

,说明全行业收入普遍增长。

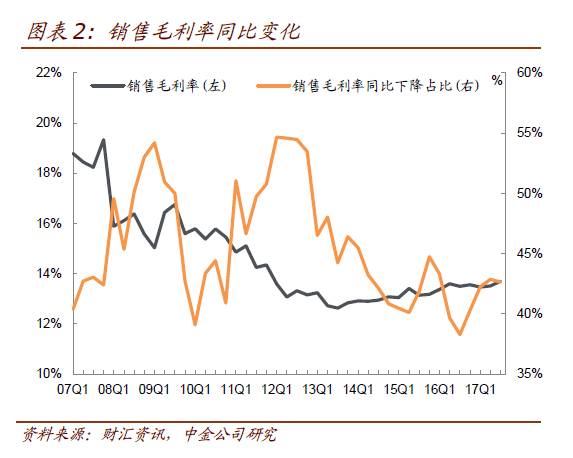

二、毛利率方面:

17

年前三季度加权平均毛利率继续上升到

13.7%

,为

2012

年以来最高,不过仍明显低于

2010

年以前

15%

以上的水平。另外,毛利率同比下降的发行人占比仍维持

40%

以上。

如图表

2

,样本发行人

17

年前三季度加权平均毛利率为

13.7%

,在

1

季度和上半年基础上继续上升,也超过

12

年以来任一报表期间。不过从绝对水平看,

2012

年以来债券发行人加权平均毛利率稳定在

13%

左右,上下浮动不到

1

个百分点,明显低于

2010

年以前

15%

以上的水平。单个公司层面,

17

年前三季度毛利率同比下降的发行人占当期发行人总数的

42.65%

,发行人之间仍有较大程度分化。

分行业看,

17

年上半年房地产、化工、煤炭、有色金属、电子、钢铁、旅游、造纸、航运行业毛利率同比上升超过

1

个百分点。

其中煤炭行业上升

3.8

个百分点,行业内毛利率下降的发行人占比仅

9%

,全行业受益于煤价上涨盈利效率大幅度改善;航运、造纸行业分别上升

3.1

和

2.3

个百分点,行业内毛利率下降的发行人占比分别为

20%

和

31%

,表现也比较亮眼。

而电力、高速公路、农业、航空、燃气行业下降超过

2

个百分点,其中电力、航空、燃气行业内毛利率下降的发行人占比分别为

75%

、

100%

和

80%

,行业整体盈利下降,应主要由于成本端煤炭、油价、燃气价格上升。

其他行业中,贸易、港口、水务、石油行业毛利率同比下降,行业内毛利率同比下降的发行人占比超过

50%

的行业有贸易、传媒、港口、水务、纺织服装、信息技术、家电、公交,其中家电行业总体毛利率同比上升

0.45%

,但毛利率下降的发行人占比高达

82%

,显示行业内部分化程度高。

从销售毛利润来看,发行人毛利润总和同比上升

21%

,但其中

25.2%

的发行人毛利润同比下降,上述两个指标均与收入表现一致。分行业看,煤炭、航运、钢铁、化工、信息技术、有色金属、汽车、造纸、建筑建材和纺织服装行业毛利润改善幅度超过

30%

。

其中煤炭、航运、钢铁、化工和有色行业毛利润同比增幅分别高达

72%

、

72%

、

54%

、

44%

和

43%

,煤炭行业发行人毛利润全部上涨,其他行业毛利润同比下降的发行人占比也只有

10%

左右,周期性行业主业改善非常明显。

而电力、航空行业毛利润同比均下降

12%

,毛利润下降的发行人占比分别为

61%

和

83%

。

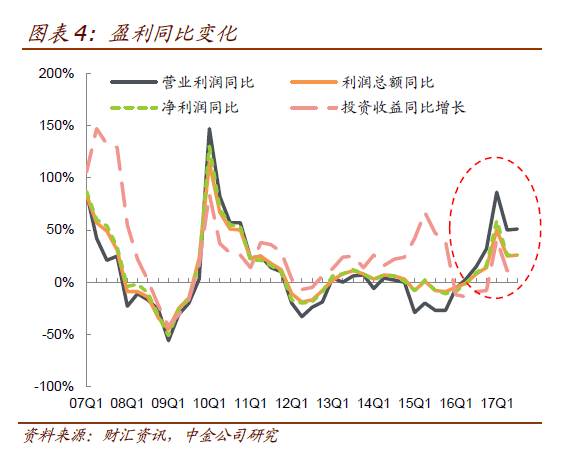

三、利润方面:

17

年前三季度营业利润、利润总额和净利润改善幅度均高于毛利润,应与费用控制较好有关。不过由于投资收益增长幅度弱于主业,营业利润增速明显超过利润总额和净利润。

如图表

4

,

17

年前三季度样本发行人营业利润、利润总额和净利润分别同比增长

51%

、

26%

和

26%

,低于

1

季度但与半年报增速接近,保持快速增长趋势。而且营业利润增幅远远超过毛利润增长,究其原因,期间费用与主业毛利润的增减不完全线性相关,尤其是管理费用和财务费用相对刚性,因此在盈利改善较多的年份期间费用增幅会弱于主业毛利,营业利润表现好于主业毛利润;而在盈利改善较少年份期间费用增幅超过主业盈利、在盈利恶化的年份期间费用降幅也不及主业,营业利润表现往往弱于主业毛利润(如

14

和

15

年)。三个指标相比较,利润总额和净利润增幅明显低于营业利润,即差额部分非经营性损益增长弱于主业盈利,我们选取了投资收益,发现前三季度投资收益增长幅度仅

13%

,增速明显低于毛利润。

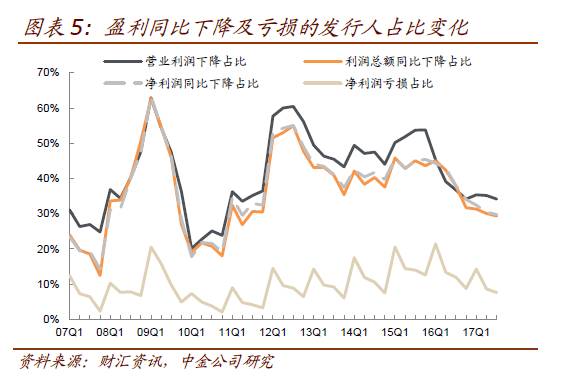

单个公司看,

17

年前三季度有

114

家发行人净利润亏损,占比

7.6%

,较

1

季度

14.2%

和上半年

8.6%

的占比进一步下降,也低于

16

年年报的

8.7%

。

17

年前三季度营业利润、利润总额和净利润同比下降的发行人占比分别为

34%

、

29.3%

和

29.7%

,均较

1

季度和上半年继续下降。另外,债券发行人中

17

年前三季度净利润亏损的发行人有

114

家、占比

7.6%

,该比例与去年同期的

11.9%

和今年

1

季度的

14.2%

相比明显低,也略低于

16

年年报和今年半年报水平。

整体上盈利下滑的发行人占比在

15

年高点后呈持续下降趋势。

分行业看,

17

年前三季度盈利改善最明显的仍是钢铁、煤炭、有色、建材、造纸、航运、石油等产能过剩的中上游行业,三项利润指标同比增速均在

100%

附近或大幅超过。

17

年前三季度,营业利润同比由负转正的行业是钢铁和航运,煤炭行业同比增长高达

5.5

倍,此外有色金属、造纸、化工、建材、石油以及旅游、零售行业同比增长也超过

100%

,其中煤炭、钢铁行业营业利润同比下降的发行人占比仅

2%

和

5%

,有色、航运、石油也只有

10%

,仅旅游行业分化较大营业利润下降的发行人占比超过

40%

。营业利润和利润总额、净利润对比来看,趋势有变化的主要是化工、旅游和零售,旅游行业主要是

16

年投资收益较多,零售行业百联

16

年前三季度营业利润低于正常年份,这两个行业营业利润同比增长超过

100%

但利润总额和净利润增幅不大;化工行业行业营业利润整体增长

146%

且营业利润同比下降的发行人占比仅

26%

,但由于鲁焦化(中融新大)

16

年确认超过

400

亿元的营业外收入,导致

17

年行业利润总额和净利润同比分别下降

12%

和

23%

。

盈利恶化主要集中在电力、传媒、农业、燃气等行业中。

其中电力行业营业利润同比下降

30%

,三个利润指标同比下降的发行人占比都超过

60%

;其余几个行业营业利润降幅在

20%

左右,燃气行业由于补贴较多,利润总额和净利润同比下降不到

10%

,营业利润下降的发行人占比超过

70%

而净利润下降的发行人占比只有

40%

;传媒行业毛利润小幅增长而营业利润和净利润下降较多,可能与行业主体发行人规模较小增长缓慢而固定开支较多侵蚀利润有关;农业行业主要由于猪价下跌,以温氏为首的养猪企业收入盈利恶化较多所致。

此外,因油价成本上升导致毛利润恶化较明显的航空行业的营业利润、利润总额和净利润均同比增长,可能与年初以来人民币升值节省财务开支有关。

从净利润亏损的角度看,通信设备、公交、航运、燃气行业亏损的发行人占比

20%

,为最高;其次机场、水务和旅游行业亏损的发行人占比为

18%

、

16%

和

17%

,不过较

1

季度和上半年已有明显下降;煤炭、钢铁、化工、建材、有色、造纸、石油这几个产能过剩周期性行业亏损面都在

5%~10%

。

从亏损情况看,产能过剩行业甚至已经好于公益性和消费类行业,一方面由于中上游产能过剩行业产品价格上涨带来中上游行业盈利整体改善和中下游行业盈利整体下滑,另一方面与公用事业类行业盈利以补贴为主而补贴一般在年底到位有关。

综合以上分析,债券发行人

17

年三季度盈利延续改善,表现在收入及盈利规模、效率等指标均有提升,亏损面在前期基础上进一步下降。不过盈利增长幅度与

1

季度相比有一定回落,持平于半年报。

具体来看,

17

年前三季度收入增速较

1

季度和上半年回调到不足

20%

,毛利率进一步小幅上升,合计来看毛利润同比上升略低于

1

季度但超过上半年

1

个百分点。利润指标看,营业利润同比大幅增长

51%

,显著高于收入和毛利润增幅,说明期间费用增幅低于收入和毛利润。但由于非经常性损益,典型如投资收益增长缓慢,利润总额和净利润同比增长

26%

,低于营业利润。纵向来看,营业利润、利润总额和净利润增长均低于

1

季度水平,不过持平于上半年。单个发行人看,无论收入还是利润指标,同比下降的发行人占比均明显降低,而且

1504

家样本发行人中只有

114

家亏损,占比

7.58%

,较历史水平也有降低,说明发行人整体有好转。

行业方面,

17

年前三季度煤炭、钢铁、化工、建材、有色、造纸、石油、航运等产能过剩或中上游周期性行业盈利进一步改善,而电力、传媒、农业、燃气等中下游行业恶化明显,航空主业盈利有下降但受益于人民币汇率升值,盈利并未下降。

今年针对产能过剩行业的供给侧改革、收缩成本费用收效明显,加上环保限产,这些行业发行人普遍受益,叠加前期低基数效应,盈利改善非常明显。而受益于价格回升和景气上升,石油和航运也有回暖。但电力、航空行业成本提升,主业有恶化,其中电力期间费用刚性上涨,盈利下降明显,而航空行业受益于人民币汇率升值,财务费用下降,盈利同比小增。农业和燃气行业受价格下降毛利率回调而费用刚性影响,盈利也有一定恶化。

从行业亏损面看,产能过剩中上游行业甚至已经低于下游行业。