2018过的都不容易,2019会好吗?新年初始,我拜访了圈内牛人,认识了个超“燃”的美女,呼~竟还有点激动…

“燃”的是她的经历,也是她的性格,绝对是金融圈的“奇女子”一枚。

敢说敢做的她,说出了很多难得的实话,有点颠覆我的财富观。

今天这篇文章含金量很高,建议你再忙也抽出5分钟读一下。

27岁,对于一个普通人来说,可能刚在职场站稳。

而她已经是渣打银行有史以来最年轻的白金支行行长,而且亲手把这家支行带进全球前10。

32岁,已经在银行圈小有名气,很多前辈看好她,但她却因一个孩子“空洞无助”的眼神,辞掉了高职高薪,想去帮孤独无助的普通理财者...

说到这里,你一定会觉得她高冷,严肃,我之前也这么认为,但一见真人,完全颠覆了,外表很时尚得体,像是时尚圈的,聊起天来痛快直接,像哥们一样,完全不按套路,准备的一堆客套词儿完全没用上。

她叫罗元裳,她讲了自己的故事,让我先沉思,之后“燃”。

在很多人眼里,她是个疯子。

在逆境中重生需要魄力,在顺境中离开,更需要勇气。

罗元裳刚开始进入金融领域是 2005 年,在农业银行里做职员。

那时候,只要不出错,就基本能在银行安逸到老。

人年轻的时候往往无法脱离迷茫的状态。2007 年,她交了几万元的违约金,离开农业银行去了渣打。

罗元裳说:“那时候,金融和我的关系只是,它赏我一口饭”。

在渣打,她第一次真实地领略到金融“不可预期”的魅力。

上帝在十一维操纵世界,人类在金融中拓展金钱流动的范围。她被这种“不可捉摸”吸引着。

27 岁,她经过银监会的考试,成为渣打支行的行长。

罗元裳说:“那时候,金融是我的老师,是我的青春”。

然而,她也遇到了从业以来最大的挑战。

金融危机后,银行要处理一拨严重亏损的客户。

罗元裳作为行长,要冲在前边处理客户不满,这个过程,也让她亲历了无数棘手的投资案例,但你能想象,当有一个单亲妈妈因为投资失败要把孩子交给她的时候,那种挣扎的感受吗?

孩子的爸爸是个军人,因公牺牲了。妈妈希望用抚恤金投资,给先天智障的孩子更好的生活,可她的投资亏了近一半!

当单亲妈妈带着孩子,拿各种证明向她哭诉的时候,她心里很憋闷!这么重要的钱,为何拿去做高风险投资呢?

翻录像,听录音,流程完全没问题,她问:“怎么不看合同里的风险提示?”

单亲妈妈说:“我以为那就是吓唬人的,就是个形式,只看到了24%的收益,以为是固定的,现在才知道还会亏50%”。

当金融“险恶的一面”具化成一个先天不足的孩子的空洞眼神时,罗元裳说那一刻,她终生难忘…

哈佛大学艺术与科学学院已故的前任院长杰里米·诺尔斯(Jeremy Knowles)曾说过:“教育的目的是确保学生能辨别有人在胡说八道。”

那么在这琳琅满目的金融世界中,谁来教大众如何辨别呢?

那时的罗元裳,心里一边流泪,一边下定决心,要做点什么,至少不再让那么多人被骗。

她想改变传统模式,

坚定站在理财者的角度说话。

筹备了几年,罗元裳辞职了。

知道她辞职后,P2P、第三方卖产品的平台以及各种的金融机构纷纷抛来橄榄枝。

可她说:“我的生活不缺鲜花,我的内心住着草原”。

她说:“不希望再次因为各种利益的牵绊,最后落得无奈和中庸的立场。

我要可以极度坦诚地站在用户角度讲专业,教他们如何把理财做好,教他们如何减少对未来的焦虑,享受理财带来的乐趣”。

其实这是很多金融从业者想做的事,就像欧美那种独立的咨询机构,但国内没有人敢真的出来做。

当罗元裳决定要自己创业来做的时候,很多当年的行业精英也被点燃了,放弃高薪,加入了她的创业。

我觉得,这是罗元裳自己的梦想,更是有追求的金融人共有的梦想。

这就像你理财上的军师,全面帮你提升收益,降低风险,解决理财中你避免不了的8件事:

1、买什么;

2、买多少;

3、什么时候买;

4、分几次买(一次性买,还是分几次买,要结合市场判断);

5、什么时候卖;

6、卖哪个;

7、卖多少;

8、分几次卖等。

如果你也认为,理财不是买个产品那么简单,是件专业复杂,需要系统分析管理的事,建议你可以关注“7分钟助推”微信公众号,认识一下在金融圈还有满满情怀的罗元裳团队和7分钟助推。

其实创业初期,很多业内大佬不看好罗元裳的创业,觉得中国人不看重专业,不会为服务付费,要用“高收益”刺激他们去投资产品,去赚高佣金,才是好的商业模式。

但这种有点“油腻”商业模式,罗元裳不喜欢,她说一定会有人为专业付费,否则,律师、老师、健身教练等职业就不存在了。

理财更是,因为这门学科,理论和实操是差距很大的,想实操好,需要数据追踪,实时提醒,只有在理财过程中获得专业的实操辅导,才能从根本上解决理不好财的问题。

其实她们是在做经典理论实操课,和静态课区别是能上手学会;独家智能工具,其他机构都在设计产品,而她们公司研究怎么把知识做成智能工具保卫账户,是能监控所有产品和比例配置的工具,有风险时提醒卖,有机会时提醒买。就是能帮理财者省时间,用知识提高收益的服务。

事实证明,理财者真的是超爱这种独立客观的服务,没做过任何广告的前提下,仅靠用户完完全全自发的口碑,用户就爆发式增长,因为大家体验后,大部分都变成超级铁粉,说实话,我很好奇,所以罗元裳请我体验了他们的服务。

具体辅导,

如同我有了一个机构分析师。

首先,会有一个专属真人顾问,然后需要在网上填写自己的现状和需求(信息完全保密),让我吃惊的是,他们可以帮助我分析我的其它产品,也就是我以前买了什么,他们也帮我看,看是要留还是要卖。让我感觉这才真正像个顾问公司。

然后做一个风险偏好测试,通过关注“7分钟助推”的微信公众号就能完成。

当天,我的投资顾问刘老师和我打了电话,我们沟通了一些细节,他说会为我定制理财规划报告。

2天后,我收到了一份“私人订制”的理财建议报告,一共25页,我还特意打印了出来。

里面包含我的资产配置,风险偏好,三个月内的可执行方案,各类基金的评分,买卖建议以及如何节省手续费等等,内容很专业,很详实,有不清楚的地方随时可以通过微信联系理财顾问。

我的第1个问题就是:这份理财规划报告编制的依据是什么?

然后我的理财顾问刘老师就给出了一个很专业的解释:“7分钟助推”所有的方案和建议都基于以下三点:全市场金融大数据+科学概率统计算法+平均15年以上实战经验的专家团队。”

这背后的算法非常复杂,包括使用了诺贝尔奖获得者马可维茨的理论,产品筛选买卖的概率统计模型,多因子分析等等。

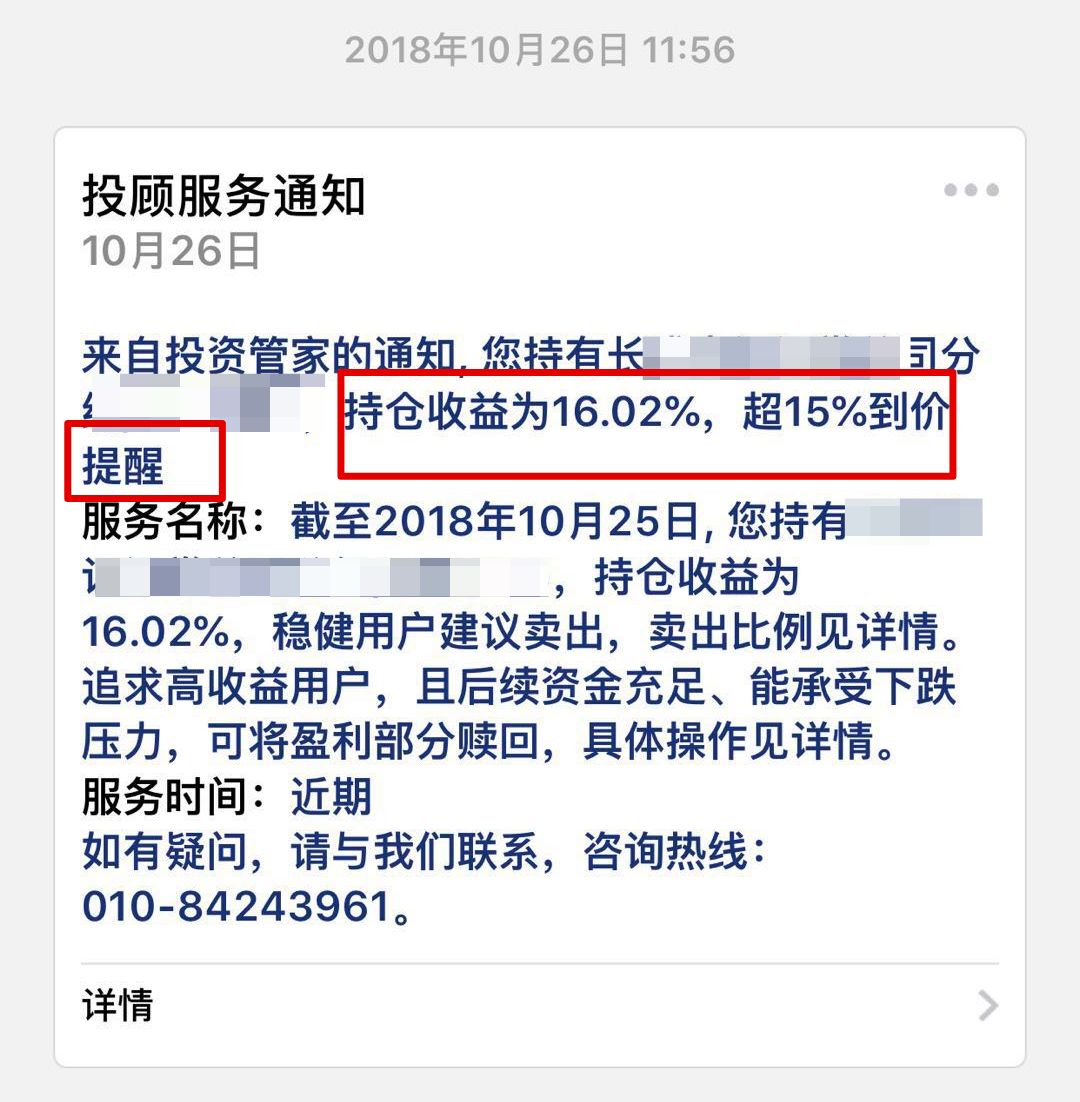

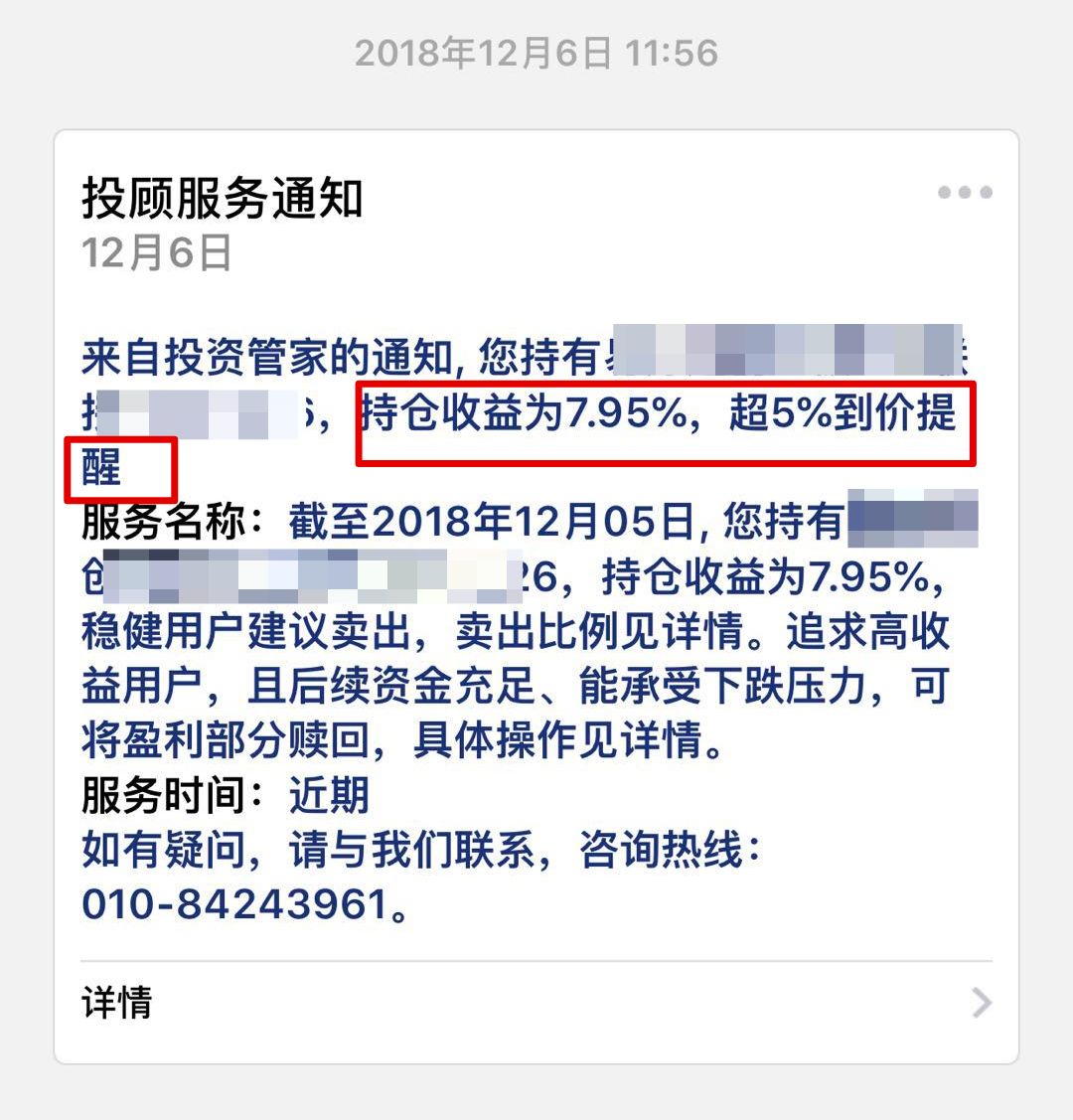

每过2个星期,“7分钟助推”会根据行情的变化,做产品梳理和买卖建议,这是一般情况。

但任何基金产品都有可能出现波动和变化,甚至是从好变坏,“7分钟助推”会7X24小时进行监测,如果有风险,会第一次时间给出买卖提醒。

过去的2018年市场非常震荡,如果是以前,每次涨跌我会手足无措,拿不准该买该卖,或者买多少卖多少,现在,需要做买卖操作时会迅速做出辅导。

这些买卖辅导消息,会直接在“7分钟助推”的微信公众号上收到。

体验了一段时间之后,我觉得他们的服务有三大优点:

一是老司机带路

理财是一件非常专业的事,我不知道要交多少学费,填多少个坑才能上路。有了专业的理财顾问,相当于老司机为我带路,避免了我走弯路。

二是非常省心

所有的操作都可以通过微信来完成,非常方便,而且我不需要花时间去研究各种基金,可以把主要精力放在自己的主业上。

三是很有快感

顾问只提供建议,但决策权一直都在我自己手里。这种决策的过程很有快感,但更重要的是实践的过程会带来收获的快感。

原来 “7分钟助推”是1对1的理财服务,他们不卖理财产品,只提供理财过程中的知识辅导,钱还是在你自己的账户里。

他们就像是你的健身教练,他们不会代替你训练,但能给你提供非常专业的指导和建议。

理财是个很重要的事情,让你的资金有效率的运转起来,让钱为你打工,不论你是专业人士,还是理财小白,你都需要团队辅助你,可以关注“7分钟助推”微信公众号直接留言咨询。

目前的市场估值非常低,而且逐渐开始反弹,太适合启动理财了,希望你别错过这次时机。

1、关注“7分钟助推”微信公众号,回复关键字“智谷”,免费领当当销冠理财书《7分钟理财》仅限前70名;

2、“现在投什么,未来收益高?用什么方法理财,可以稳健,又能获得每年10%的回报?” 关注“7分钟助推”公众号回复关键字“智谷”,让顾问教你吧。

3、现在购买理财管家服务(1200元/年起),手把手辅导你提升赚钱能力,还能多送1个月服务期(即可享受13个月服务)。

证监会官网公布,过去16年,公募股票基金平均年收益率16%,但90%的人没赚到,不是没有好产品,是方法不对,关注后留言咨询,学习科学方法,让钱为你打工吧。

↓ 长按下方二维码,关注“7分钟助推”,回复“智谷”↓