1

、特朗普交易盛极而衰

特朗普当选后引发了市场对于减税、基建等政策的想象,以及对于美国经济增长与再通胀的预期。资产价格剧烈波动,资金流向发生改变。我们认为,所有围绕特朗普政策预期、实施及其影响而制定的交易,都可被称为特朗普交易。

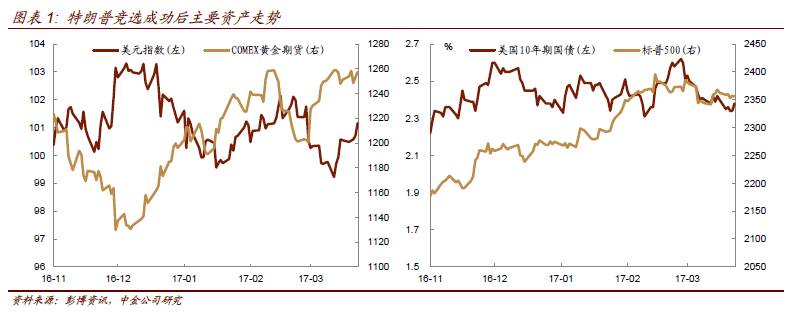

特朗普成功竞选美国总统后特朗普交易兴盛,而近期显现颓势。尤其是美联储三月鸽派加息以来,美国主要资产价格走势逆转。美元指数一度跌破

100

,几乎吐回特朗普当选以来全部涨幅;

COMEX

黄金期货重新站上

1255

美元每盎司;美国三大股指止涨回跌;美国

10

年国债在经历前期

2.6%

高点后重新回落至

2.4%

以下。

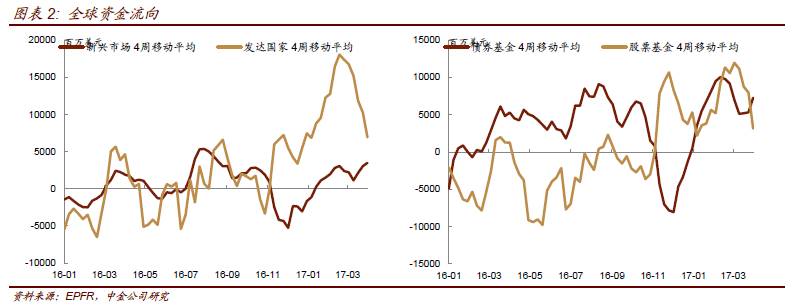

资金流向出现逆转。特朗普当选后,全球资金大幅流入股票型基金而流出债券型基金;股票型基金中,全球资金流入美国日本和发达欧洲而流出新兴市场;债券基金中,全球资金全面流出全球主要地区债市。随后全球资金流向翻转,流出股票型基金而流入债券型基金。近期,全球债券基金与股票基金的资金流向显现出同步趋势。

2

、特朗普交易背后逻辑

特朗普交易背后的两条主线为经济增长及再通涨,我们从总供给与总需求角度进行分析。

总供给方面,

新移民政策、鼓励企业回迁工作岗位、降低企业所得税及去监管等政策意在从总供给角度影响经济。前两项改革导致总供给减少,限制移民减少劳动力供给,提高了薪资水平;企业工作岗位回迁增加了国内就业的同时,提高了整体薪资水平,与企业生产成本。后两项改革导致总供给增加,降低企业所得税降低了企业生产成本;放松监管有利于生产率的提高,但过程相对缓慢。

总需求方面,

基建及减税等政策意在从总需求角度影响经济。大兴基建提高了基建投资;降低个人所得税、提高薪资水平促进了居民消费增长;降低企业所得税或改善企业盈利,进而增加企业投资。上述所有,引发总需求的扩张。

总供给扩张或收缩以及总需求扩张(占上风)同时作用,共同引发市场对经济增长及再通涨的预期。

3

、特朗普交易策略今安在?

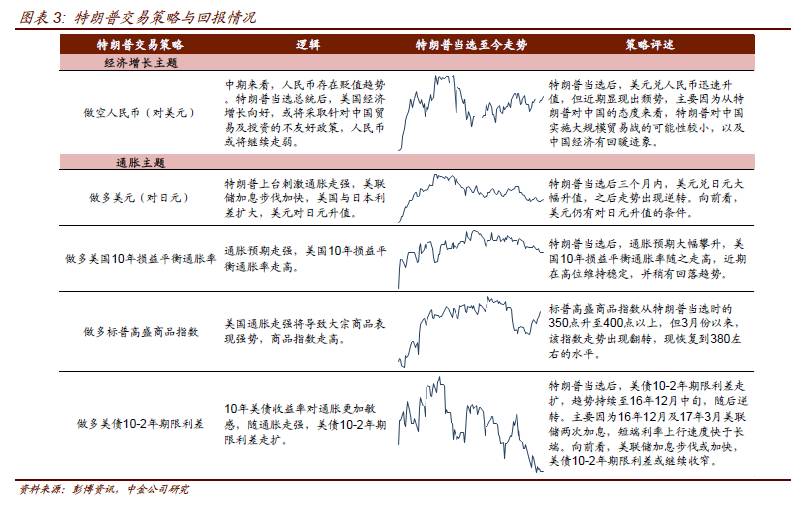

如前所述,特朗普交易的两条主线为经济增长与再通胀。再进一步,经济增长与通胀虽往往是一枚硬币的两面,但并不完全相伴相生,对资产价格的影响也有差异。经济增长主线下,美股、美元表现强势;通胀主线下,大宗商品、资源出口国股市、其他发达国家货币(对美元)表现强势,美债表现弱势。因此,同为

“

特朗普交易

”

,抓取的主线不同

,制定的交易策略也不同。

特朗普当选以来,典型的经济增长主题交易策略包括,做空

CNH

(对美元),做空

CFETS

篮子;做多美元对日元,做多美元对欧元;做多美债

10-2

年期限利差。典型的再通涨主题交易策略包括,做多美国

10

年损益平衡通胀率;做多标普高盛商品指数(

S&P GSCI

)。下表总结了主要交易策略及其回报情况。从下表看出,多数策略的收益走势出现翻转。

4

、特朗普交易三阶段:承诺

——

执行

——

收效

近期特朗普交易有所衰落,但并不意味着就此结束。特朗普交易与反特朗普交易必将起伏、反复,持续较长时间。

概况来看,我们认为特朗普交易应分三个阶段,承诺阶段、执行阶段与收效阶段。

三个阶段或有较多重叠,但无法掩盖其鲜明的阶段特征。

承诺阶段,

为从特朗普当选美国总统至上任,目前该阶段已结束。

该阶段以做出承诺为主,市场预期随承诺的强硬程度及可持续性而变,进而引起各类资产价格的变化。但由于信息极度不充分,该阶段的预期带有强烈的主观性和猜测性,市场的波动也更为剧烈。

执行阶段,

为从特朗普上任至其主要政策主张完成立法并开始执行。承诺阶段政策细节逐步完善,多项政策涉及立法。立法的顺畅程度、实际政策内容与承诺的差异等均会引发预期调整,进而对市场造成影响。市场对立法颁布的具体时间点及相关乘数效应尤为敏感。

收效阶段,

为从特朗普政策开始执行至对经济产生影响,该阶段将在未来更长时间持续。未来,特朗普新政将对经济产生影响,对于经济增长及通胀的影响预计在

2018

年甚至

2019

年开始显现。

前述多项特朗普交易出现停滞或反转的原因为已不适应当前阶段的特点。根据我们对特朗普交易阶段的划分,前述策略在承诺阶段或承诺

+

执行阶段前期相对有效,随着特朗普新政执行的深入,现有策略或将不再适用。

5

、

“

预期差游戏

”

特朗普交易已演变为一场

“

预期差游戏

”

。

承诺阶段,承诺的加强或减弱导致预期调整。

特朗普当选后,其竞选承诺使市场形成预期,并被迅速反映至资产价格中。其中,税收改革、基建、贸易政策、移民政策等是其主要竞选承诺。承诺阶段,特朗普的讲话及发言备受市场关注,其承诺的加强或减弱导致市场预期调整,进而使资产价格发生变化。

执行阶段,前期承诺与政策执行的差异导致预期差。

执行阶段,前期承诺将被付诸实行。在该阶段,市场已基本形成对于特朗普政策执行进度的一致预期,而实际政策执行中遇到的阻力大小、进展顺利程度、推进快慢等均可能与前期形成的预期产生差异,进而导致市场波动。

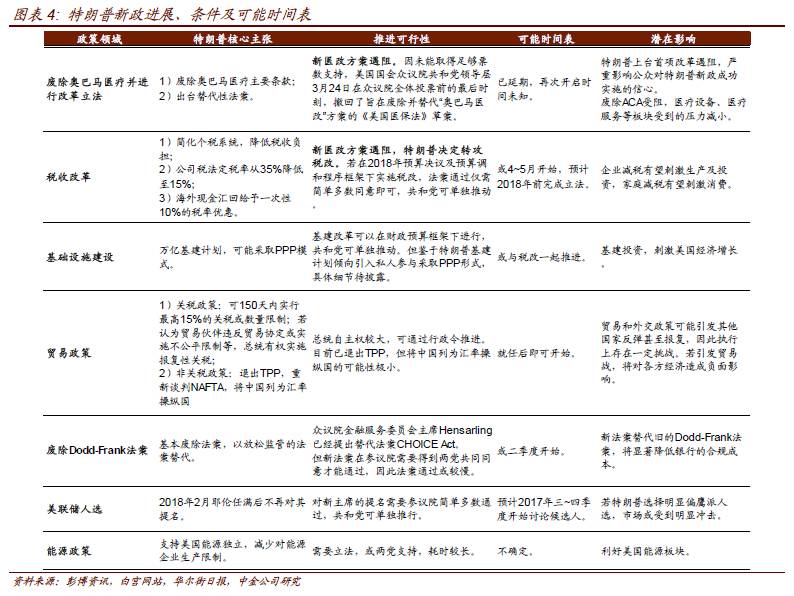

我们将特朗普主要政策主张、推进可能性、时间表及潜在影响汇总如下表。

一如市场预期,特朗普上台后的第一项行动为废除奥巴马医疗,然而市场未曾预料到,废除奥巴马医疗并以《美国医保法》草案替代这项议案,在众议院投票中并未获得足够支持,不仅所有民主党反对,共和党内部也产生巨大分歧,不少共和党并未投赞成票。特朗普上台首项改革遇阻,严重影响了公众对特朗普新政成功实施的信心,引发

“

预期差

”

,美债走强,美股走弱,医疗设备、医疗服务等板块压力减小。

特朗普医疗改革暂时搁置,共和党将目光转向税改。特朗普税收改革自开始便备受市场关注,并预计对经济产生较大的影响。当前市场已对特朗普税收改革形成较为一致的预期,包括主要内容、开始及立法结束时间等。随着税收改革开始实施,新的

“

预期差

”

或将产生,引发资产价格相对剧烈的波动。

收效阶段,预期效果与实际效果导致预期差。

在执行阶段立法结束后,改革对经济的影响将被测算,市场对改革的影响会事先形成预期。在收效阶段,改革的实际效果以及与预期效果之间的差异将逐步显现,并进而影响市场。

6

、特朗普交易何去何从?

目前特朗普交易热度退去,但预计仍将在以后的较长时间存在,并分布在三个阶段之中。我们认为未来特朗普交易将有以下特征:

1

)时点性。特朗普交易或在某些时点重新燃起热度,如税改立法阶段、贸易政策发布阶段等。但热度与特朗普当选初期不可同日而语。

2

)阶段性。由于三个阶段的不同特点,不同阶段的特朗普交易策略或会存在较大差异。

3

)不确定性。承诺阶段,经济增长及再通涨预期从无到有反映至资产价格中,资产价格的方向性相对明确;而其他阶段,预期已反映至资产价格中,预期差推动资产价格变化,而预期差受到新事件及市场情绪影响,在方向上存在较大不确定性。