榜单排名、评价评奖等方法是竞争力比较、价值肯定的一个重要方式,适用于综合国力、政治、军事、经济、科技、社会、文化等每一个领域。英国《银行家》杂志自1970年以来持续发布全球大银行排名,成为了解全球银行业发展的重要窗口,其他有一定影响力的银行榜单也不少。本文基于2023年英国《银行家》杂志发布的“世界银行1000强”榜单以及《财富》的“世界500强”榜单,分析全球银行业的发展趋势、风险因素、竞争格局变化以及内在逻辑,并聚焦中国银行业的竞争力表现和地位变化,进一步提出对中国银行业发展的启示。

商业银行竞争力是指银行机构比其竞争对手更有效地满足客户需求,更持续提供优质产品、服务,从而创造更多社会财富、促进自身发展的能力。比较商业银行竞争力的方法很多,总体可以分为综合评估法和单一指标比较法两类。前者基于一定的理论逻辑和实证分析,将商业银行竞争力分解为多项细分指标,并通过模型运算得到综合竞争力指标;后者直接从银行财务报告摘取重要的可比性指标,例如,总资产规模、业务量、营业收入、净利润或一级资本等指标进行比较。

从实际来看,广受市场关注的竞争力排名,往往采取简易、可比、连续的单一指标。例如,英国《银行家》杂志最早采用了总资产规模指标排名,后来聚焦于一级资本规模对银行进行排名,并每年发布“世界银行1000强”榜单;美国《财富》杂志一直采用企业的营业收入进行“世界500强”企业排名;中国银行业协会基于核心一级资本净额推出“中国银行业100强”。此外,一些媒体关注单一业务、资产回报或市场声誉调查等,评选“最佳银行品牌”“最赚钱银行”“最佳贸易金融银行”等。当然,监管机构对银行机构的考核评价,需要基于较为复杂的综合评估方法。

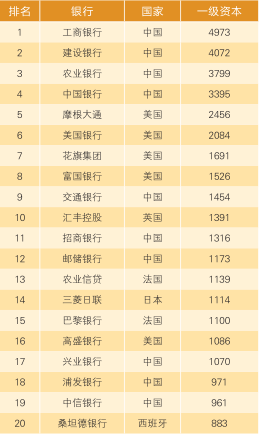

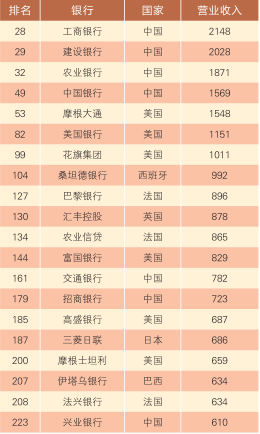

采用不同的模型方法或单一指标进行比较,得到的结果存在一定差异。例如,“世界银行1000强”榜单以一级资本进行排名,可以综合反映银行通过盈利和市场融资积累资本的能力、弥补经营损失的风险缓释能力、破产清算时为债权人提供保护的能力以及在监管约束条件下扩张资产业务的能力等。“世界500强”榜单则以营业收入排名,主要反映各类企业的主营业务营销与创收能力,对银行而言就是利息收入和非息收入的综合能力。比较“世界银行1000强”榜单和“世界500强”榜单中的上榜银行排名情况可以看出,依据不同指标进行排名其结果必然存在一定的区别,资本实力强,营收能力并不一定强。例如,西班牙桑坦德银行资本实力全球排名第20位,但营收能力在“世界500强”榜单的银行机构中高至第8位;摩根大通与中国银行的营收差距不如一级资本差距那么明显,详见表1、表2所示。

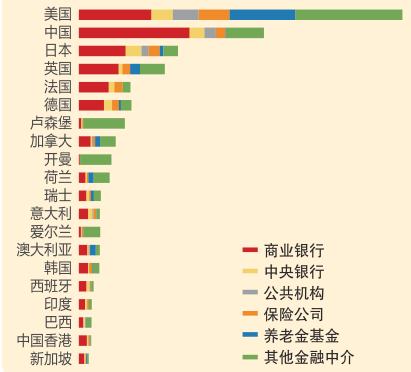

世界各经济体的银行机构数量众多,例如,2022年末纳入中国、美国和欧盟监管机构统计的银行业法人金融机构分别达到4567家、4706家和4400多家,英国《银行家》杂志的全球银行业数据库中则有超过5000家银行。与此同时,银行业发展表现出较高的集中度。“世界银行1000强”榜单2021年末总资产规模合计154.2万亿美元,占金融稳定理事会(FSB)统计的全球银行业资产规模的84.3%。此外,2021年全球银行业资产在全球金融机构资产中的占比达37.6%。中国、美国、日本、英国、法国和德国是全球银行业资产规模最大的6个国家,合计达136.2万亿美元,详见图1所示,占全球银行业资产的75.9%。这表明,“世界银行1000强”榜单基本能代表全球银行业的发展格局,反映全球银行业发展的概貌。

2023年“世界银行1000强”榜单的统计数据反映出的当前全球银行业格局特征,与FSB统计全球金融机构资产反映的格局基本一致,具体如下:其一,上榜银行数量最多的国家是美国,其196家上榜银行总计一级资本、总资产和税前利润规模分别为1.68万亿美元、21.48万亿美元和2655亿美元;其二,上榜银行经营规模最大的是中国(含港台),上榜的174家银行总计一级资本、总资产和税前利润规模分别为3.49万亿美元、44.35万亿美元和3968亿美元;其三,欧元区银行业数量和规模均排名第三,125家上榜银行总计一级资本、总资产和税前利润规模分别为1.44万亿美元、28.40万亿美元和1750亿美元。

整体来看,2022年全球政治、经济形势错综复杂,对全球银行业发展影响较大的有以下因素:一是俄乌冲突,欧洲经济特别是俄乌两国受到巨大影响,全球物价上扬,欧美央行连续大幅加息,美元大幅升值;二是因疫情及其防控政策,中国经济受到显著影响,资本市场动荡,人民币对美元汇率较大贬值;三是中美经贸摩擦加剧,全球供应链、产业链和资金链均受到波及,业务与资金流动方向对银行业经营发展带来重要影响。

特别地,美元升值带来的影响非常显著。由于全球银行以一级资本规模排名,数据转化为美元计价,因此美元汇率的变化对每年的排名产生或多或少的影响。2022年,在美联储数次大幅加息之后,美元强势升值,其中对日元升值13%、对英镑升值12%、对人民币升值9%、对欧元升值7%。这些变化对美国银行业的排名有利,其他货币所在国则受到较大的负面影响,即汇率贬值抵消了业绩增长。但有少数例外,例如,油价上涨导致安哥拉宽扎对美元升值近10%,约旦、阿曼、卡塔尔、沙特和阿联酋等国货币与美元挂钩,避免了汇率波动,巴西雷亚尔和墨西哥比索的表现也强于美元。

强势美元推升了美国银行机构在全球排名的表现。例如,在2023年“世界银行1000强”榜单中,美国上榜银行数量增加了10家,总数遥遥领先其他国家。同时,美国银行业在2022年总资产下降0.5%的背景下,上榜银行资产仅下降0.1%。相应地,强势美元掩盖了中国银行业的持续增长,如果以人民币计价,上榜中资银行税前利润总额增长4.7%,一级资本增长8.0%,但以美元计价,中资银行上述两个指标分别下降4.5%和1.3%。此外,2023年“世界银行1000强”榜单中,银行一级资本总额、总资产和税前利润全面下降,其中,一级资本降至11.1万亿美元,降幅2.1%;总资产降至151.8万亿美元,降幅1.7%;税前利润降至1.35万亿美元,降幅6.5%,详见表3所示。

表3:2023年“世界银行1000强”国别(地区)分布及比较

(资料来源:The Banker,变化幅度以美元计价计算)

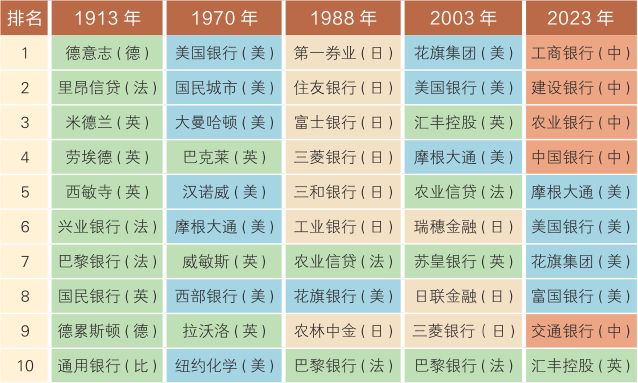

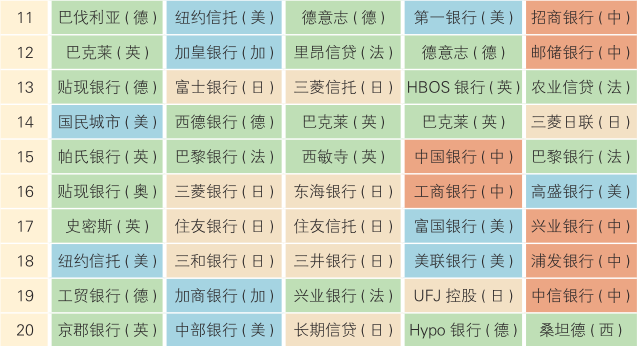

从更长的历史周期来看,全球大银行的历史变迁基本反映了全球银行业竞争格局的变化,突出体现为地理区域和国别金融实力的轮动崛起和此消彼长。在一战以前,全球经济与金融的发展中心在欧洲,以资产规模衡量的全球前20位大银行中,有18家为欧洲的银行,并集中在德国、法国和英国三个国家,仅有两家为美国的银行。两次世界大战重创欧洲,美国经济金融快速崛起。在1970年英国《银行家》杂志首期“世界银行500强”榜单的前20名中,来自欧、美、日国家和地区的银行数量相对均衡,其中包括美国的9家、欧洲的5家、日本的4家和加拿大的2家银行。

20世纪70~80年代是日本经济泡沫快速膨胀、日元大幅升值的时期,在巅峰时期,日本的大银行占据了全球大银行榜的绝对地位。在1988年英国《银行家》杂志“世界银行500强”榜单上,日本上榜银行数量达107家、上榜银行资产达5.95万亿美元,分别占“世界银行500强”的21.4%和33%,远高于其他国家的占比。特别地,在全球前20大银行中,日本银行业占据了12家,且前6位均为日本的银行。随着20世纪90年代日本经济泡沫破灭,日本银行业的全球地位逐步走向衰落,到2023年全球前20大银行中,日本的银行仅剩三菱日联银行。

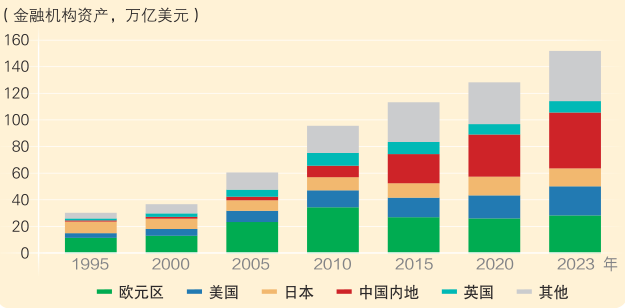

21世纪以来,全球银行业格局的突出特点是美国银行业地位稳固,欧洲和日本银行业地位下降,中国及其他新兴市场银行业快速崛起。特别是中国加入世界贸易组织后,推动监管体系改革、银行股改上市,经济快速崛起,银行业经营发展迅速好转。2000年,中国内地的银行机构在“世界银行1000强”榜单上仅占9家,资产占比3.7%;到2023年,上榜银行数量增加到140家,资产占比提升到25.3%,详见图2所示。在全球前20大银行中,中国的银行占了一半数量,其中,工商银行连续11年成为全球规模最大的银行,四大行连续6年处于前四位,交通银行超过汇丰银行处于第9位,邮储银行提升至第12位,招商银行、兴业银行、浦发银行和中信银行保持在前20位以内,详见表4所示。

图2:“世界银行1000强”银行上榜资产的国别(地区)

格局变迁

(资料来源:The Banker,四种色调分别代表欧洲、北美、日本和中国)

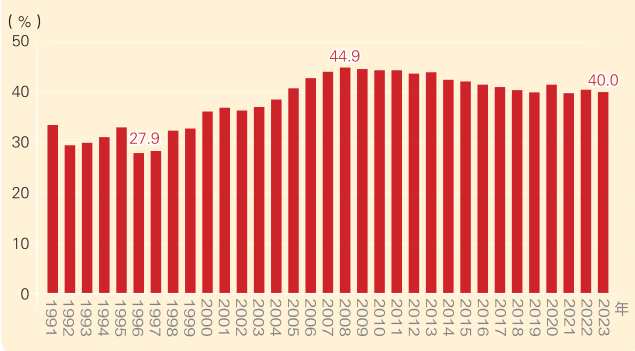

金融业的市场竞争往往存在马太效应,即任何个体的成功进步会产生积累优势,有更多机会获得更大成功。从各国银行业的市场集中度看,前5大银行的市场份额普遍处于较高水平。从“世界银行1000强”榜单的前25家大银行来看,自1998年以来处于上升过程,2008年达到44.9%的峰值;在过去十多年中,前25大银行总资产的占比始终处于40%左右的较高水平,详见图3所示。

图3:全球前25大银行在“世界银行1000强”中的资产占比

从银行业市场行为看,两类因素驱动市场集中度始终处于较高水平:一是金融危机的冲击。在危机中,问题银行或破产银行往往都会被实力更强、规模更大的银行收购,这也是监管与市场协同处置危机的常见方式,这促成了大银行强者更强的局面。例如,日本泡沫危机破灭后,出现了大量的银行机构兼并重组;在2007—2008年全球金融危机期间,出现了多宗大规模的并购事件,市场集中度快速提升。就在2023年上半年欧美银行业危机中,瑞士信贷、硅谷银行和签名银行等多家银行也被其他银行收购。此外,受危机中市场信心的冲击,储户基于避险需求,也会纷纷将存款从小银行转存到实力更强的大银行。二是基于市场竞争需要,获取规模经济和范围经济的动力较强。近年来,许多银行机构通过收购金融科技公司、开展吸收和合并等方式,以获得更强的竞争力。从“世界银行1000强”榜单看,2022年的大多数并购活动都与美国的社区银行有关,21笔并购交易中,有11笔涉及美国的银行。按交易金额计算,最大的并购交易发生在中东。科威特金融公司完成对巴林国民联合银行(Ahli United Bank)的收购,交易金额达112亿美元,缔造了海湾地区最大的银行之一。第二大交易发生在埃及,开罗银行收购米斯尔银行(Bank Misr)。其他案例还包括爱尔兰银行收购KBC银行、匈牙利MKB银行收购布达佩斯银行等。

利用加息的时机提升利息收入。

2022年,许多银行在非利息收入下降的背景下,净利息收入较上年增长,主要由于银行提高贷款利息的速度比调整客户存款利息的速度要快。美国、加拿大和英国的银行存款有所减少,而法国、德国和西班牙的存款总额有所增加。在有些国家,存款的减少被优先债务或次级债务等证券的增加抵消,总负债构成发生重大变化。

新兴市场银行业的资产回报率较高。

全球银行业的资产回报率从2021年的0.75%下降到2022年的0.71%,但在拉丁美洲、非洲和中东,资产回报率分别为1.44%、1.49%和1.42%。新兴市场银行业较高的盈利能力,可从多个因素解释,比如,新兴市场的基准利率普遍较高,银行主要依赖本地存款,对成本较高的外国批发融资的依赖程度相对较低,此外还得益于市场竞争相对不激烈。

新型银行表现抢眼。

在2023年的“世界银行1000强”榜单中,有几家新型银行首次进入,例如,巴西的Nubank银行排在第831位,一级资本9.16亿美元,增长幅度达96.26%;英国Monzo银行排在第885位,一级资本7.67亿美元,增幅达136.42%。中国的微众银行表现良好,一级资本增长19.69%,税前利润增长19.65%,排名上升47位;新网银行一级资本扩大35.33%,网商银行税前利润增长59.33%。