兴证医药团队(徐佳熹/项军/孙媛媛/霍燃/赵垒/张佳博/黄翰漾/杜向阳)

A股医药投资:

板块走势回顾

过去一周中市场震荡盘整,医药板块表现较为平淡,居于各一级行业中游水平,但在板块内部热点有所切换,此前上涨较多的部分龙头白马品种出现盘整,部分二线品种和中小创品种获得较好的受益,兴业医药团队近期推荐的“细分市场龙头”组合超额收益明显,老百姓、恩华药业、长春高新等品种涨幅居前。

继续看好细分市场龙头,估值切换行情有望提前至Q3

在此前我们的6月份月报《寻找确定性与成长性的平衡点》、随笔《抱团白马还是风格切换?》和周报《白马继续抱团,增配细分市场龙头》中都明确提及,除了白马品种(漂亮50),在未来一段时间,细分领域的小龙头可以满足投资者对于业绩“确定性”与“成长性”的双重要求。近期的市场表现也进一步验证的我们的观点。

站在当下展望后市,我们也依然认为,细分市场龙头企业会被逐步挖掘。在白马龙头一季度大幅上涨后,投资者迫切需要寻找新的标的,而受到医药行业自身政策(特别是药品和医药商业领域,强者恒强的逻辑愈发明显)以及市场风格(逐步切换到业绩驱动型的市场)的影响,投资者对于新标的的业绩确定性有着较高的要求。因此,一些市值在100-300亿之间,行业地位稳定,估值合理的标的便成为的下阶段的首选。我们依然坚持此前的三大选股条件,即:

1、细分市场龙头:行业地位稳固,能够满足投资者对业绩确定性的要求。这些领域的细分市场整体增速大部分快于医药行业整体增长,而龙头企业的市占率也在持续提升(进口替代或挤占小企业市场份额)

2、估值合理+增速较快:2017年估值都在30-40倍,PEG略大于1,但增速较龙头白马略快(一般在25-35%),估值切换后PEG<1,2018年PE在25-30倍,且未来2年不存在业绩增速大幅下行的风险。

3、过去1年估值收缩,股价滞涨。

考虑到“细分市场小龙头”的数量并不很多,其估值也很难说已经下跌到了“白菜价”(也就是说未来一个季度绝对收益的空间大多也就在15-20%),因此我们判断在标的稀缺性和投资者对确定性追求的双重驱动下,这些标的的估值切换可能会在Q3提前到来,建议投资者继续增配。

这些品种中我们看好药品中的长春高新(生物药龙头,25%以上增速,金赛30%以上增速)、恩华药业(精麻龙头,全年25%左右增速)、老百姓/益丰药房(药店龙头,一季报超预期,全年25-30%增速)、迈克生物(化学发光龙头,25-30%左右增长)、安图生物(化学发光龙头,20-25%增长)、山东药玻(药用玻璃龙头,40%以上增长)、鱼跃医疗(医疗器械龙头,30%以上增长)、乐普医疗(医疗器械龙头,35%左右增长)、爱尔眼科(医疗服务龙头,30%以上增长)、通化东宝(胰岛素龙头企业,30%增速)。

白马龙头——寻找高性价比或滞涨的品种

可观的讲,虽然年初以来,白马品种的涨幅已经不小,其现阶段的性价比也不如年初,但展望下半年,这些龙头企业依然是投资者资金配置的理想标的。一方面,这些品种的业绩确定性较高,其估值也依然在合理区间(即便对已经大幅上涨的白马品种而言,其估值也没有泡沫化),另一方面,考虑到在市场相对平淡的背景下,沪港通背景下的北上资金和部分注重绝对收益的券商资管资金成为为数不多的“增量”,对于这部分价值投资者而言,医药板块内具有“系统重要性”的企业——通常也是龙头公司依然是标配。

因此,我们建议投资者下半年继续维持对于白马品种的配置,只是在品种上可以有所侧重,增加对于前期滞涨或高性价比品种的关注。推荐华东医药(上涨后PEG仍小于1)、国药一致(滞涨药店龙头,下半年催化剂有望逐步兑现)、华润双鹤、中国医药等。

中小创品种——缺乏业绩支撑的品种仍建议远离

我们注意到,上周在二线小龙头上涨的同时,部分业绩平平的中小创标的也出现阶段性“暴动”,对此我们建议投资者理性看待。我们认为,在市场由估值驱动型转为业绩驱动型的过程中,投资者选股日益理性与谨慎,对于上市公司的质地也更加关注。对于业绩不达预期,估值畸高的公司而言,在出现基本面的重大变化之前,“抵抗式下跌”或将成为常态,阶段性的反弹无法构成投资者买入的理由。

A股推荐标的

华东医药(低估值高成长的处方药白马,研发及外延均具新看点)

国药股份(低估值区域商业龙头,资产注入+再融资+激励利好发展)

上海医药(低估值稳健增长的医药商业龙头)

华润双鹤(业绩逐步改善,外延并购持续推进)

H股医药投资:

本周港股重点事件

药明生物(2269.HK):公司上市发行价为每股发售股份20.60港元。按此发行价计算,经扣除本公司应就全球发售支付的包销费用及佣金以及估计开支后,公司收取的全球发售所得款项净额约为33.29亿港元(假设超额配股权未获行使)。

四环医药(0460.HK):公司与奥地利制药公司CROMA-Pharma GmbH成立合营公司SunCro Aesthetic & Cosmetic InternationalCo.Limited,公司持股比例为74.9%。SunCro主要从事微创美容产品营销。

港股推荐组合

石药集团(港股通医药龙头标的,净利润维持较高增速)

绿叶制药(估值处于低位,受益于2016年业绩加速增长)

三生制药(产品线潜力巨大,核心品种进入全国医保)

东阳光药(业绩保持高速增长,目前估值较低,股价存在提升空间)

上周综合回顾

行情回顾:

本周大盘震荡下行,医药生物板块呈震荡走势。本周医药生物板块全周上涨0.02%,沪深300指数全周下跌1.61%。自2017年年初以来各细分子行业涨跌幅分化,其中医药板块涨幅暂时位于各个行业板块的中上游水平(以中信行业指数计,2017年初以来医药板块指数下跌0.73%,跑输沪深300指数7.04个百分点,列29个一级子行业第12位)。

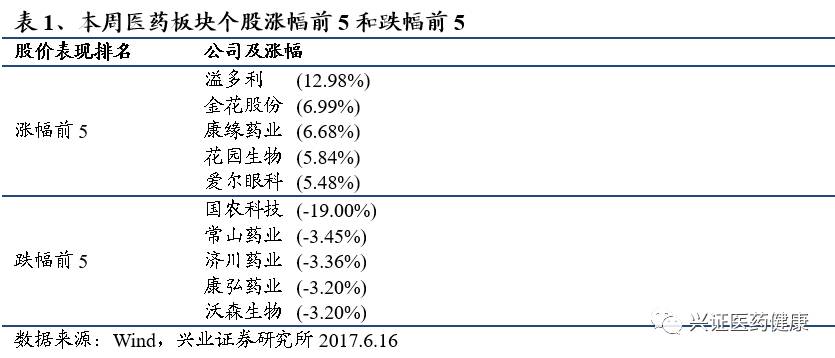

个股涨跌幅排行:

研究成果:

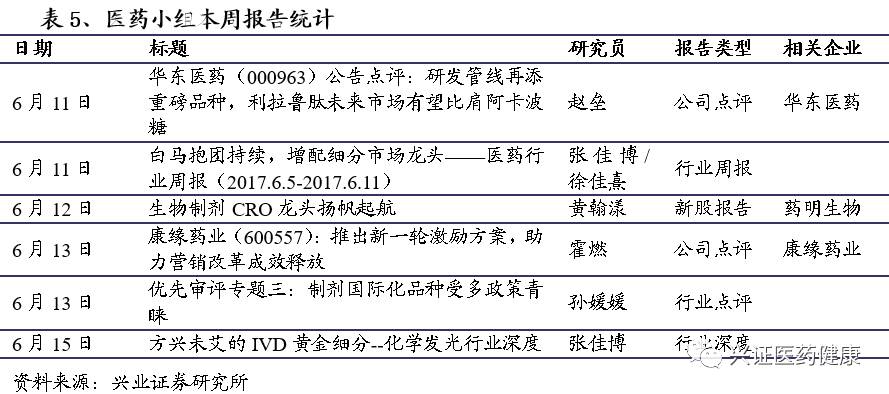

本周兴业医药小组共撰写报告6篇。

风险提示

部分公司业绩低于预期、医药行业政策重大变化。