春节后的股市,有点惨啊。创业板自前高已经回调20%了,进入了技术性熊市。最近人心惶惶,大家都不知何去何从。今天跟大家讲讲近期的一个策略吧。

首先,抱团股就别抄底了。别想抢反弹,聪明的资金永远比你聪明。你抢的不会是反弹只会是地板。

其次,对于当前流动性的担忧,今年我们做投资要放低预期,以安全为主,

重视安全边际

,重点选择

低估值的顺周期品种

,实际上节后低估值顺周期品种总体表现显著强于大盘,大部分品种今年已经开始跑赢指数。比如化石能源、比如低估值的一些优质银行企业等等。

除了低估值顺周期品种,咱们还可以找找“初升的月亮”,大家都知道,成长股在熊市里也能上涨或者说特别抗跌,因此在行情整体不乐观的时候,除了寻找确定性高的低估值品种,其次就是寻找到成长股。

今天主要跟大家分享一家饱受争议的公司——

京东方A。我认为今年京东方会是一家困境反转、成为王者的公司。

它是A股有名的资金黑洞,上市以来不断融资,十几年来它在生产线上的投入接近5000亿,属于很夸张的一个数据,对比一下现在的价值只有2000亿,也就是说其它的钱都扔海里去了,分红只有53亿,实在是不赚钱。

从股东回报的角度上看,之前的京东方A确实算不上一家好公司。

我们从另一个角度来说,在2009年,因为金融危机的爆发,台湾的面板企业陷入危机,大陆凭良心,连续两次组织九大彩电厂商到台湾采购液晶面板,总金额高达44亿美元,而台湾却不领情,趁机联合韩国企业涨价,在半年内涨了30%,导致大陆彩电企业,几乎陷入困境,这个就是当时我国“缺芯少屏”所要付出的代价,核心部分的命脉被别人掌握着。

自此我国痛下决心,开始全力支持发展面板产业,也就有了后来京东方A的故事,结果就是面板价格,以32寸为例,从2009年的200美金一块,跌到2020年6月份的33美金,百分之八十几的跌幅。

这就是以京东方A为首的大陆面板企业打破了韩国台湾的垄断,直观上给我们的好处就是电视或电脑屏幕越来越大,却越来越便宜了。这个就是京东方的社会价值,从这个角度上来说,它就是一家伟大的公司。

点燃了自己,照亮了大家。

今年,

我大胆预测京东方将迎来新的局面,从周期行业走向成长行业。

主要逻辑是以上三点:

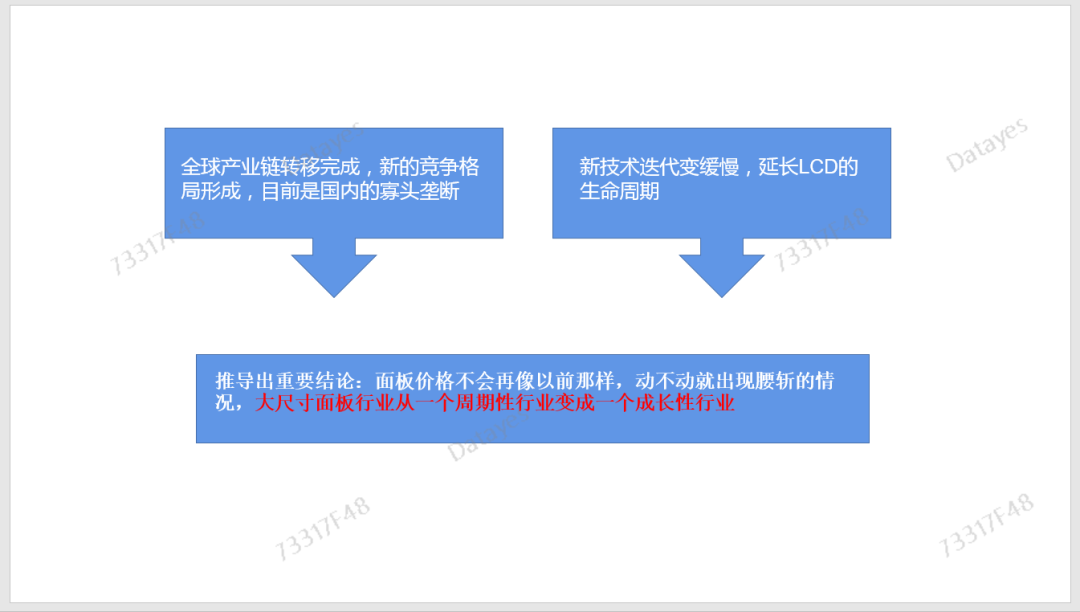

1、全球产业链变化,中国成为寡头;

2、技术升级,LCD面板的生命周期得到延长;

3、今年供需紧张,面板价格将持续涨价。

面板行业发展史

我们简单的来回顾一下面板产业的历史进程。

简单的一句话概括就是,液晶面板在美国发明,却在日本被发扬光大,然后被韩国人赶超。

在1974年,夏普公司率先在计算机上使用液晶显示屏,接着推出世界上第1台14英寸液晶显示器和液晶电视,在1994年之前的日本在全球液晶面板的份额高达90%以上,当时的日本面板企业大赚特赚。

丰厚的利润引来了第1个挑战者,韩国人。韩国的三星和LG都在1990年以前就开始了对液晶面板的研发和生产,但是从来没有盈利过,但是韩国人一直坚持投入研发和工艺改进。

特别是三星,三星在商业竞争史上绝对是排名靠前的狠人,如果有了解三星发展史的话,特别是在存储芯片上几次逆周期疯狂扩张的魄力,让人胆寒。

在面板行业,三星对日本也是这种打法,在1996年行业进入低谷期,产品价格下跌,企业面临亏损。然而面对亏损,韩国企业不但不像日本企业那样削减产量,减少亏损,反而依靠政府的不断输血,逆势疯狂的扩产,进一步下杀产品价格,从而逼迫竞争对手退出市场,甚至破产。

韩国用这种疯狂的打法

彻

底击败了日本,这个过程三星也整整熬了7年的时间,用7年的亏损换取龙头老大的地位,以及至今独享OLED巨额利润的局面。

2008年开始,中国复用韩国的打法,开始角逐行业老大的地位。经过十几年的努力,终于在2020年迎来胜利。韩国宣布退出LCD生产线,

我们现在是全球LCD面板的老大了。拥有了行业定价权。

有的投资者会担心这个逆周期投入,韩国能玩,中国能玩,那其他国家也能玩吧。什么时候印度、美国或者欧洲也来玩这一招,那面板产业不又是硝烟四起。

目前是没有看到有挑起竞争的迹象。为什么别的国家不敢轻易的挑起这个战争?

因为这涉及到面板产业的核心壁垒

,就是需要巨额投入,中国仅在京东方a的生产线就花了接近5,000亿,才有了今天这个地位。

那么其他国家如果决心要进入这个产业,要付出多大的代价?而且都需要推演到终局,最终能不能打赢中国,把生产线做得比中国更加的低成本,更加优秀呢?

和日本韩国不一样,中国有庞大的市场作为支撑,有稳定的社会环境和非常勤劳的中国人打造的成本优势。光这2点就足以让竞争对手望而却步。

所以我觉得短期LCD面板受到别的国家挤兑的可能性不大。至少未来五年,依然是看中国脸色的时代。

面板涨价

5月以来面板价格一路上升,超过65%

从历史经验来看,只要面板涨价,京东方的ROE就会提升,股价随之上涨。

面板价格与京东方ROE相关性强

面板价格的上涨必然带动公司业绩的提升,以最新的业绩预告来看,2020年第4季度单季度公司实现净利润差不多25亿。就简单地假设明年面板价格和销量不增不减,2021年净利润也能达到100亿,这个是偏保守的估计了,那么此时的市盈率处在21倍的位置。

对于一家有核心竞争力、且处于增长期的稀缺性龙头企业来说21倍是合理偏低的位置。

个人认为合理的估值起码在25倍,乐观一点可以到30倍。

为什么市场会给较低的估值,造成一定的预期差呢?

很大的一部分原因在于之前面板价格经常腰斩的黑历史让投资者心有余悸,其实如果没有深入的了解京东方A,大部分人对京东方A的印象都很差,“亏损王”“融资王”“资金黑洞”这都是它的标签。也正因为这样所以产生了预期差,越多人这么认为,预期差就越大。

当所有人都知道一家公司是好公司的时候,就没有合适的价格了。我个人是认为京东方A会越来越好,邱国鹭先生说的“找到初升的月亮”,京东方就是初升的月亮,而且有一个很关键的点就是定价权容易被人忽视。京东方A的定价权才刚刚开始,是不是会提价进行全球范围的收割,我们通过之后的面板价格变化就可以知道。

京东方的合理估值

估值是很多人都想知道,但又很难知道的一件事。说了这么多,肯定有人想问,那京东方什么价格比较合理。我简单给大家算算哈。

根据年度业绩预告我们可以看出来,京东方2020年四季度的净利润大约在25亿,用这个数值来预测2021年全年的净利润,在格局不变的情况下,保守估计是100亿,根据当前的市值来测算动态PE,大约是21倍。一个处于成长阶段的企业,30倍的动态PE都是正常的。因此,用30倍来预估的话,2021年的市值差不多就是3000亿。

这个估值看着很玄幻,前提是你对这家公司了解得足够深,否则一切都是无用功。

如果你觉得以上的内容还不错,如果你认可我们的逻辑,可以来上我们的课程哦~~~

我们的学员里有人去年挣了

70w+

。最关键的是,她只是个二胎全职宝妈,这完全是凭借自己的努力挣来的钱。

被动收入一年70W+

学了训练营课程之后

选股逻辑

和

择时能力

都有了巨大的转变,不再追涨杀跌;涨高了先卖、跌了加仓,偶尔波动行情还做个T降低持仓成本收益率可不就稳稳提升了嘛。

这就是掌握投资逻辑的魅力,不管行情如何你都稳步向前。

但对于常年亏钱的散户朋友来说,做投资真的又累、又难。

悄悄说一句,看见上面的收益图,或者看着身边的朋友赚钱,你是不是也会有这种酸溜溜的心情?

其实,股市是个很公平的地方,它一直在奖励那些有能力的人,

哪怕是无人问津的熊市,有能力的人也可以赚出牛市的感觉。

哪怕散户平均都是亏钱的,他们依然能迎难而上、乘风破浪。

那么,投资能力怎么提高呢?

首先得看看你有没有用对方法。

你有没有想过,股市里将近4000只股票,比后宫佳丽三千还多,你说你应该宠幸谁?总不能随意翻牌子吧?

如果你一直在亏钱,那么你可能缺乏

宏观——行业——个股

的宏观研究思维。