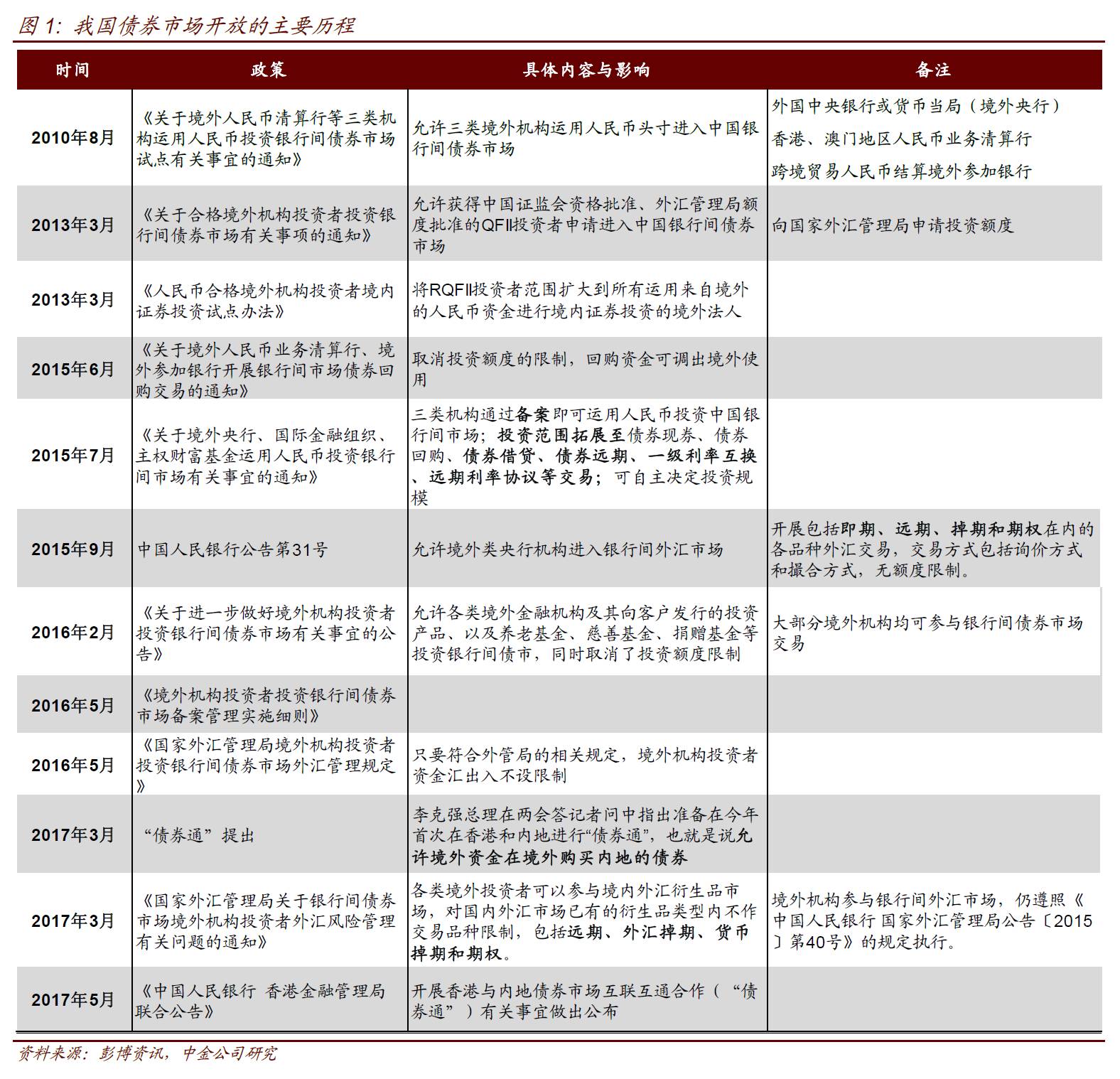

2010

年以来,我国债市对外开放逐步加快,人民银行先后允许符合条件的境外央行或货币当局、主权财富基金、国际金融组织、人民币境外清算行和参加行、境外保险机构、

RQFII

和

QFII

投资银行间债券市场。

2015

年

7

月,人民银行对于境外央行类机构

(

境外央行或货币当局、国际金融组织、主权财富基金参与银行间债市的额度将通过备案制完成,而无需审批,并且可投资范围也将扩大至更多品种。。

2016

年

2

月

25

日,人民银行发布《关于进一步做好境外机构投资者投资银行间债券市场有关事宜的公告》,允许各类境外金融机构及其向客户发行的投资产品、以及养老基金、慈善基金、捐赠基金等投资银行间债市,同时取消了投资额度限制。至此绝大部分境外金融机构都能够进入中国银行间债券市场。

2017

年

5

月

16

日,央行再次就开展香港与内地债券市场互联互通合作(

“

债券通

”

)有关事宜做出公布,允许境外资金在境外市场购买内地债券,我国债市开放更进一步。下面我们对中国债市对外开放进程进行一个简单的梳理:

(1)

三类机构(境外央行

/

人民币清算行

/

人民币业务参加银行)获准进入银行间市场

2010

年中国人民银行公布了《中国人民银行关于境外人民币清算行等三类机构运用人民币投资银行间债券市场试点有关事宜的通知》,允许三类境外机构运用人民币头寸进入中国银行间债券市场。三类机构具体指:

1.

外国中央银行或货币当局(境外央行);

2.

香港、澳门地区人民币业务清算行(清算行);

3.

跨境贸易人民币结算境外参加银行(参加银行)。

上述类型机构在向人民银行申请并得到批准后,可在核定的额度内在银行间市场从事债券交易。

(2)

合格境外机构投资者(

QFII

)

获准进入银行间市场

2013

年

3

月,中国人民银行印发了《关于合格境外机构投资者投资银行间债券市场有关事项的通知》,允许获得中国证监会资格批准、外汇管理局额度批准的

QFII

投资者申请进入中国银行间债券市场。

其中大部分管理规定沿袭了

2010

年《关于境外人民币清算行等三类机构运用人民币投资银行间债券市场试点有关事宜的通知》。

具体的管理制度上,在获得

QFII

资格后,投资者还需要

向国家外汇管理局申请投资额度

并获得申请后方可投资。在资金管理方面,

QFII

投资者需要在托管人处开设人民币特殊账户

。

QFII

投资者汇入本金的额度不得超过限额,并且在取出本金时需要向外管局申请并满足时限条件、分批取出,如需重新汇入本金,应当重新申请投资额度。

(3)

人民币合格境外机构投资者(

RQFII

)

获准进入银行间债券市场

2013

年

3

月中国证监会、中国人民银行、国家外管局联合公布了《人民币合格境外机构投资者境内证券投资试点办法》,形成正式的

RQFII

管理制度。新的《试点办法》将

RQFII

投资者范围扩大到所有运用来自境外的人民币资金进行境内证券投资的境外法人,并明确了

RQFII

可以投资的人民币金融工具范围包括:在证券交易所交易或转让的股票、债券和权证;

在银行间债券市场交易的固定收益产品

;证券投资基金;股指期货;中国证监会允许的其他金融工具。

在资金管理方面,

RQFII

投资者须在每次投资额度获批之日起

6

个月内汇入投资本金,未经批准逾期不得汇入。投资本金锁定期为

1

年(自人民币合格投资者足额汇入本金之日起计算),锁定期前禁止其将投资本金汇出境外。

(4)

三类机构投资范围扩大

2015

年

6

月,人民银行发布《关于境外人民币业务清算行、境外参加银行开展银行间债券市场债券回购交易的通知》,

允许已获准进入银行间债券市场的清算行和参加行开展债券回购交易(包括债券质押式回购交易和债券买断式回购交易)。

其中,正回购的融资余额不高于所持债券余额的

100%

,且回购资金可调出境外使用。

2015

年

7

月,人民银行发布《关于境外央行、国际金融组织、主权财富基金运用人民币投资银行间市场有关事宜的通知》,

将境外央行、国际金融组织、主权财富基金的投资范围扩展至债券现券、债券回购、债券借贷、债券远期,以及利率互换、远期利率协议等其他经中国人民银行许可的交易,同时相关境外机构投资者可自主决定投资规模。

此前境外机构不能在银行间债券市场进行回购交易,只能离岸人民币市场进行融资,放开回购市场可以降低境外机构的融资成本,境外机构投资国内债券市场的收益也会增加。不过由于正回购资金规模不能超过债券余额,境外机构投资者最多可以放一倍杠杆。

(5)

境外央行类机构获准进入银行间外汇市场

2015

年

9

月,人民银行发布

31

号文,境外央行类机构进入中国银行间外汇市场有三种途径:通过人民银行代理、通过中国银行间外汇市场会员代理以及直接成为中国银行间外汇市场境外会员。境外央行类机构可从上述三种途径中自主选择一种或多种途径进入中国银行间外汇市场,开展包括即期、远期、掉期和期权在内的各品种外汇交易,交易方式包括询价方式和撮合方式,无额度限制。

(6)

所有境外机构获准进入银行间债券市场并取消投资额度限制

2016

年

2

月

25

日,人民银行发布《关于进一步做好境外机构投资者投资银行间债券市场有关事宜的公告》,在中华人民共和国境外依法注册成立的商业银行、保险公司、证券公司、基金管理公司及其他资产管理机构等各类金融机构,上述金融机构依法合规面向客户发行的投资产品,以及养老基金、慈善基金、捐赠基金等人民银行认可的其他中长期机构投资者,可根据《公告》的相关规定投资银行间债券市场。符合条件的境外机构投资者可自主决定投资规模,没有投资额度限制。在新规下,绝大部分境外金融机构都能够进入中国债券市场,而此前,只有三类机构、

QFII

和

RQFII

可以参与中国银行间债券市场。

(7)

各类境外机构获准进入国内外汇衍生品市场

2017

年

2

月,国家外汇管理局发布《关于银行间债券市场境外机构投资者外汇风险管理有关问题的通知》,具备代客人民币对外汇衍生品业务的银行间市场结算代理人可以为境外投资者办理外汇衍生品业务,其中可以交易的外汇衍生品类型包括

远期、外汇掉期、货币掉期和期权

。此项规定的出台便利了银行间债券市场境外机构投资者管理外汇风险,也是推动债券市场和外汇市场对外开放的改革举措。

目前境外机构参与银行间外汇衍生品市场主要依据实需原则,

交易限于对冲以境外汇入资金投资银行间债券市场产生的外汇风险敞口,

外汇衍生品敞口与作为交易基础的债券投资项下外汇风险敞口应具有合理的相关度。目前境外机构(境外央行类机构除外)还不能参与境内银行间外汇市场,但可以参与银行柜台市场。此前境外投资者主要通过离岸人民币市场管理外汇风险,新规下,境外机构可以参与境内外汇衍生品市场对冲外汇风险。

(8)

“

债券通

”

推出

今年两会上,李克强总理在答记者问中指出

“

去年我们出台了

‘

沪港通

’

,我们要进一步来探索开放债券市场,这是国家的需要,香港也有平台,我们准备在今年首次在香港和内地进行

“

债券通

”

,也就是说允许境外资金在境外购买内地的债券

”

。

2017

年

5

月

16

日,中国人民银行在官方网站发布

“

中国人民银行

香港金融管理局

联合公告

”

,就开展香港与内地债券市场互联互通合作(

“

债券通

”

)有关事宜做出公布。

“

债券通

”

是指境内外投资者通过香港与内地债券市场基础设施机构连接,买卖两个市场交易流通债券的机制安排。初期先开通

“

北向通

”

,即境外投资者经由香港投资于内地银行间债券市场,未来将扩展至

“

南向通

”

,即境内投资者通过

“

债券通

”

投资于香港债券市场。

此前境外投资者进入银行间债券市场需要委托具有国际结算业务能力的银行间市场结算代理人(以下简称结算代理人)进行交易和结算,同时需要在央行总部申请申请备案。而

“

债券通

”

以国际债券市场通行的模式为境外机构增加了一条可通过境内外基础设施连接便捷入市的新渠道,相比于直接向央行申请进入银行间债券市场,债券通使得境外投资者可以依靠基础设施互联和多级托管来便捷的参与境内债券市场。目前

“

债券通

”

实行香港金融管理局债务工具中央结算系统

(CMU)

与上清所互联互通,境外投资者通过

“

债券通

”

投资内地银行间债券市场,采用多级托管模式。上海清算所为总登记托管机构,

CMU

为次级托管机构,这就使得投资者不需要改变业务习惯,便捷的参与内地债券市场。

“

债券通

”

遵守现行内地银行间债券市场对外开放政策框架,没有投资额度限制。但同时仍需遵从既有的资本项目管理、中长期机构投资者资质要求、投资交易信息全面收集等规范管理安排。由于

“

债券通

”

引入的境外投资者与已有可直接入市的投资者范围相同,而

2016

年

3

月后,大部分机构希望投资境内债券市场的投资者通过备案直接进入银行间债券市场的难度并不大,

债券通的优势更多的体现在托管与交易结算方面。

目前境外机构虽然可以进入银行间债券市场,但在相关申请上仍有不少成本。如在

备案管理方面,

目前央行规定若境外机构投资者自备案完成之日

9

个月内汇入的投资本金不足其备案拟投资规模的

50%

,需重新报送拟投资规模等信息。

资金汇兑方面,

目前境外机构投资者根据相关规定办理外汇登记,资金汇出入不设限制,但投资者汇出的资金币种结构应保持与汇入时的本外币比例基本一致,上下波动不超过

10%

,这也限制了境外投资者的收益范围。未来

“

债券通

”

能否在相关问题上做出改进是决定债券通能够吸引多少资金入市的关键。

(9)

其余加强对外开放的举措

2016

年

10

月

1

日,人民币正式加入特别提款权货币篮子(

SDR

),这是人民币国际化进程的一个里程碑。人民币在

SDR

中占比为

10.92%

,高于日元的

8.33%

和英镑的

8.09%

。人民币入篮

SDR

也会增加国外官方机构对人民币资产的配置。去年以来,中国也陆续发行了几单

SDR

债券。

目前国内评级体系在国际上的认可度较低,具备国际评级的债项仍较少,这可能会限制国际机构参与人民币债券的交易。从托管数据中也可以看到,境外机构主要以持有国债和政策性银行债为主,对信用债的持有占比非常低。同时由于国内的信用债市场发展跟海外市场仍有差距,出现信用违约事件时处理方式仍未足够规范和透明,当涉及跨境交易时可能需要制定比较完善的信用事件处理准则。据华尔街见闻报道,中国也在考虑通过引进外国的专业知识来帮助国内规模巨大但功能失调的债券市场实现急需的信用度提升,比如引入国际评级机构为国内债券评级

[1]

。

[1]

http://cn.wsj.com/gb/20170109/hrd170034.asp