(2)

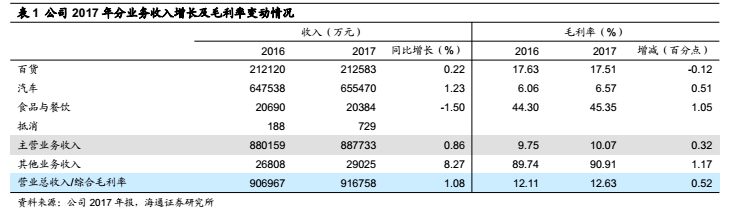

汽车销售及服务

收入同比增长

1.23%

至

65.55

亿元,毛利率增加

0.51

个百分点至

6.57%

。其中,汽车销售收入增长

0.55%

至

59.08

亿元,占比汽车业务收入达

90.2%

,毛利率增加

0.41

个百分点至

2.82%

;汽车维修及培训服务收入增长

6.96%

至

6.42

亿元,毛利率高达

41.52%

。

(3)

食品与餐饮

收入

2.04

亿元,同比下降

1.50%

,毛利率增加

1.05

个百分点至

45.35%

,其中熟食和餐饮收入分别下降

5.57%

和

3.39%

,包装食品收入增长

3.82%

,主要得益于批发等新渠道的拓展以及电商平台的销售。

2.

门店以无锡为中心辐射周边,自有物业占比

79%

。

目前,公司共拥有门店

11

4

家,其中自有物业

58

家,建筑面积

37.55

万平米,租赁物业

56

家,建筑面积为

9.88

万平米。其中,(

1

)

百货零售

以

“大东方百货”为核心,拥有

2

家百货门店以及配套的

4

家“东方家电”连锁门店、

6

家“百业超市”连锁门店;(

2

)

汽车板块

形成以位于无锡占地

500

亩的“东方汽车城”为核心并在江苏省内近

10

个城市合计

48

家汽车

4S

门店、

14

家汽车维修服务门店、

3

家汽车综合维修中心和

7

家汽车其它类门店;(

3

)

食品与餐饮

,

201

4

年新增

4

家熟食销售门店,餐饮业务门店共三家,分别为“三凤酒店”、“大排档”以及“客堂间”。

3.

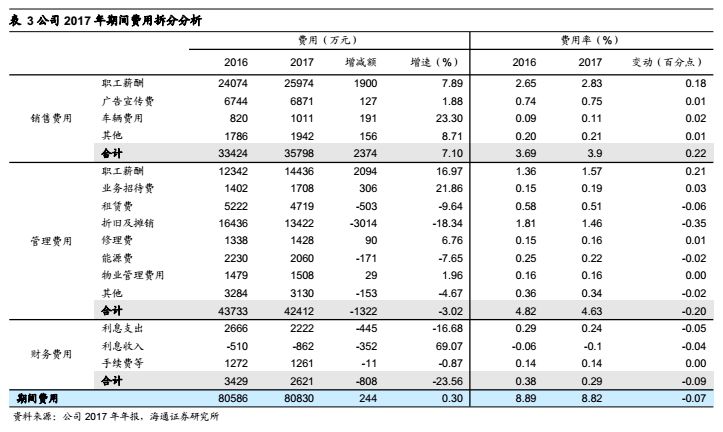

期间费用率略降

0.07

个百分点至

8.

82%

。

2017

年公司销售费用率同比增加

0.22

个百分点至

3.90%

,主要由于人工成本上升带来的职工薪酬增加等;管理费用率同比减少

0.20

个百分点至

4.63%

,主要由于折旧与摊销费用的减少;财务费用减少

808

万元至

2621

万元。最终期间费用率减少

0.07

个百分点至

8.82%

。

4.

收入和毛利率双重提升,促使营业利润增长

26.36%

至

3.41

亿元。

有效税率减少

4.56

个百分点,少数股东损益增加

627

万至

967

万元,最终归母净利润增长

28%

至

2.61

亿元,扣非净利润增长

43.97%

至

2.49

亿元。

5.

保存存量业务稳中有升的同时,加大转型业务的发展力度:

(1)

存量业务:(

A

)百货事业部:

①

品类优化方面

,增加高端化妆品及美妆品牌数量,引入万国、积家等高端名表品牌,并增加休闲类品牌;

②

会员经营方面

,实施分层管理,在会员普惠制的基础上,创新

VIP

客户“一对一”服务等;③

营销方面

,发展异业联盟,增进精准营销的能力,同时借中心店南广场在地铁建设封闭多年后重新投入使用的契机,地上部分打造成各类主题活动,地下部分营造成衔接地铁的潮流及轻食品牌小街。

(B)

汽车事业部:

①

4

S

店业务方面

,制定

“守价保利”策略,不断优化销售结构,并严控整车库存及结构管理;

②

售后业务方面

,通过售后技术前移、专项售后产品营销等延伸售后服务内涵,并通过

“维修双轨制”等实施,以及有针对性地根据“低频次”与“高频次”售后服务的特性;③二手车业务方面,有序推进(

to

B

to

C

)封闭市场平台项目的建设,其中商户积分系统、

ERP

管理系统、库存融资风控系统等体系建设已初步匹配业务运营的需求。

(C)

食品与餐饮:

①

推出踏青宴、老味道宴、同学宴等多样化的宴席产品,并围绕

“江南的味道”推出三凤桥“十大金牌菜”、“十大经典菜”,强化品牌经营力

;

②

极探索新业务,推广

“家庭营养厨房计划”等,开发半成品营养套餐、家庭聚餐系列,并实现配送到户

;

③

熟食业务上,增加

“糟、卤”等系列产品,丰富产品线,同时引进高人气“网红”产品。

(2)

拓展业务:

(

A

)

“金板手”项目:

控股子公司金扳手致力于为汽车服务生态提供灵活低价的信息化运工具,依靠互联网为客户提供智慧化

SaaS

平台系统,促进业务融合,在投入成本未大幅提升的前提下,“金扳手”平台开拓门店数由

169

家增加到

2338

家,上线车辆由

5.2

万台增长至

46.8

万台,工单数超过

24

万单,工单“流水”金额达

2300

余万元。

(B)

“千积变”项目:

东方易谷自主研发异业积分通存、通兑、通用的会员增值营销服务平台

“千积变”,提供多种积分增值服务与生活消费指南,为商家提供整套会员增值营销管理系统。自上线以来,注册用户发展至

10

万人,订单量

10

余万,积分累计兑换金额

200

余万,积分支付金额

200

余万,现金支付金额

300

余万。

维持对公司的判断。

①

公司已形成

百货

+

汽车销售服务

+

食品

“一体两翼”的业务格局,民营机制优秀

:

百货业务

在无锡竞争优势明显规模领先,是公司利润与现金流的基石;

汽车销售和服务业务

已形成从

4S

店(

48

家)、汽车用品、汽车美容到二手车市场等完整的产业链布局,市占率领先且稳固,拓展

O2O

和后服等业务;

食品业务

拥有老字号

“三凤桥”品牌,已在无锡形成较强门店网络。

②

股权投资价值丰厚,持续贡献投资收益。

③

大股东增持彰显信心,

大厦集团计划

2017/11/21

起

6

个月增持

0.5%-1%

,截至

2018/3/16

增持

326

万股占比

0.57%

,目前持股

43.06%

。

盈利预测和估值。

预计

2018-2020

年

EPS

各

0.52

元、

0.59

元

、

0.68

元,同比增长

12%

、

13%

、

15%

;

6.88

元

股价

对应

2018-2020

年

PE

各

13.3

倍、

11.8

倍、

10.2

倍。

考虑到公司较优民营机制、较强的区域地位,以及汽车后市场的中长期发展空间

,

给以

2018

年主业

0.43

元

18

倍

PE

、投资收益

0.09

元

0-5

倍

PE

,对应

目标价

区间

7.72-8.16

元,维持

“增持”

的投资评级。

风险提示:

汽车行业销售增速持续放缓;消费疲软拖累百货业需求;汽车和食品业务

O2O

转型进度不达预期;投资收益(主要来自两家保时捷

4S

店股权收益)对业绩的贡献不达预期。

近期重点研究报告