文

:

凭栏欲言

二战后,全球进入和平期,经济平稳发展,利率和通胀持续下降,一切看起来都很美好。

至1970年代,美元黄金脱钩,

美元实际利率转负

,随后美好时间结束,

通胀持续上行。1979年,美国货币政策被迫转向对抗通胀。1982年,

拉美债务危机爆发

,通货膨胀问题全球爆发。

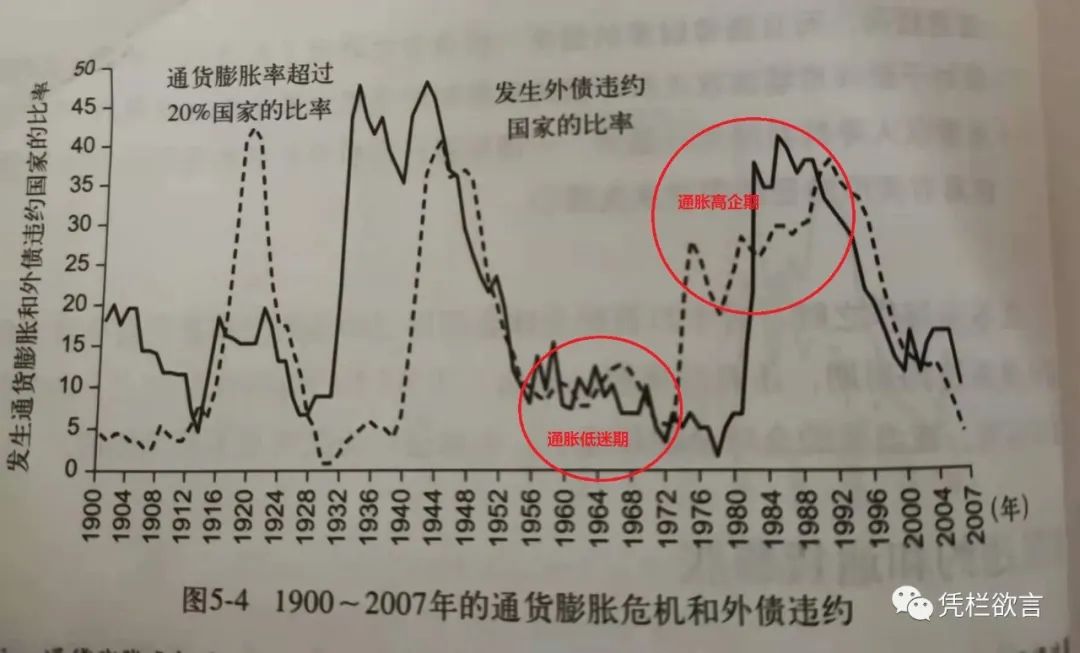

1970-1990,通胀超20%的国家数量剧增,

1990

年代初,全球有45个国家通胀率超过20%;

1990

年代之后,全球经济平稳发展,利率和通胀持续下降,一切看起来都很美好。

2020

年,美国实际利率再次转负。

一切都是那么的相似!

01

通胀的周期性

对比上图就可以发现,1950-70年代,通胀超过20%的国家很少,但1970-90年代,通胀超过20%的国家数量,翻了好几倍。

一段时间的通胀平稳之后,总会有一段时间通胀飙升期。

而在二战之后,通胀平稳期似乎被拉长,但同时,高通胀持续期也被拉长,

70-90

年代,高通胀持续20年。

通胀的周期性其实很好理解,因为信贷具有顺周期性,而价格是货币(加信用)的具现。信贷顺经济周期增长,总会驱动商品价格的上升。而还债期,债务通缩总会驱动价格下降。

但为什么通胀平稳期会拉长呢?则是因为金融蓄水池加深。

央行以印钞对抗经济周期,会将信贷周期拉长,按理来说会推高通胀。但如果同时构筑金融蓄水池来防范资金流入实体,就可以逆经济(信贷)

增长压低通胀,将通胀平稳期拉长

。

反过来,金融蓄水池爆破后,蓄水池资金流出,却会

逆经济紧缩推高通胀

,形成滞涨,导致高通胀持续期同样被拉长。

通胀平稳期被拉长的后果,是高通胀持续期也会被拉长。

这是通胀的周期性。

02

主权债务的周期性

20

世纪七八十年代,跨境贷款数额巨大,人们很容易将其视为高度发达的市场和现代通信技术发挥作用的结果。但实际上,这不是技术的结果而是乐观的结果。

在技术并不发达的1920年代,国际贷款同样发生过短时间剧增,此后又在30年代崩溃。

上世纪至今发生两次主权债务信贷高峰和违约高峰,第一次是1920年代信贷高峰,30年代违约高峰持续至1940年,横跨美国大萧条;第二次是1970年代信贷高峰,80年代违约高峰持续至1990年,横跨西方十年滞胀和拉美债务危机。

主权信贷高峰和违约高峰的总是相依相伴。

2008

年开始,全球主权债务飞速飙涨,而现在,主权违约呼之欲出。

主权债务危机发生的直接原因,无非是借债过多和金融中心国信用紧缩,两者共同作用导致债务不可持续。

1)

现代金融危机文献发现一个很强的规律,即大量的、突然的资本流入,国家将处于很高的外债危机风险。在拉美债务危机之前,阿根廷、巴西、墨西哥和秘鲁等拉美国家借入了大量的债务,然后在80年代迅速崩溃。

2)

第一次主权外债违约高峰为20年代末,美国通胀快速上行,影响金融中心国信用调向紧缩。第二次违约高峰发生在美元脱钩黄金后。原因为美国国际逆差不断攀升,

60年代末开始,

对美元信誉的质疑声越来越大

。影响美元信用下降,推高美国通胀,迫使美元加息。随着以美元国际货币信用紧缩,资本流向逆转。拉美货币面临贬值压力被迫迅速加息,负债率上升到不可持续的水平,进而爆发危机。

20

世纪20年代,国际信贷扩张通过在市场上出售债券实现;

20世纪70年代,拉美主权债务扩张通过银行国际贷款实现;

21世纪的现在,主权债务扩张再次回到以出售债券实现。

但无论是通过出售债券还是通过直接信贷,只要金融中心国通胀和利率开始上行,总是会触发主权债务危机。

2021

年3月,美国贸易逆差再创新高至710亿美元,较2020年同期翻倍。自疫情以来,美国贸易逆差连创新高,印美元买物资,成为压低美国通胀的一大原因。但同时,对美元信用的质疑声将会越来越大,迫使美债收益率上行。

2021

年以来,十年美债收益率总体上在持续上行,金融中心国流动性开始反转,俄罗斯、土耳其、巴西等开始加息。

美国的通胀和利率,总是在触发主权外债危机方面扮演着重要角色。

03

红利消失

70年代中期,墨西哥发现大量油田和天然气。1980年墨西哥已经成为第6大产油国,墨西哥政府以

石油和外汇

为武器在中美洲冲突中扮演了重要角色,墨西哥国际地位大为提高。

墨西哥国际地位的提高大大强化了其国际借贷能力,墨西哥波蒂略政府决定增加国际借贷来刺激经济,扩大石油生产增加出口,墨西哥国民经济对石油红利的依赖日渐加深。1977到1982年,墨西哥石油出口量翻了约8倍,石油出口占总出口的比重从22%上升到78%。与此同时,墨西哥对外借贷从1977年的60亿美元上升到1981年的230美元。

1979

年,第二次石油危机爆发,美国通胀大幅上行,美国货币政策被迫转向抗通胀。沃尔克主导下的美联储开始盯住货币量而非短期利率,影响美国实际利率急剧上行。美元实际利率大幅上涨,导致全球经济陷入紧缩,石油需求下降,石油价格大跌,墨西哥石油红利期结束。

红利是出口创汇的重要来源,当红利减少时,相应的偿还外债的能力下降,这又会刺激资本外逃,导致金融项和经常项双承压。

1982

年8月20日,墨西哥政府宣布无力偿还其到期的外债本息,要求推迟90天,由此引发了全球性的新兴国家外债危机。

当人们以为新发现的石油是解除墨西哥债务忧虑的一剂良药时,墨西哥却因石油红利消失而率先违约。

04

银行危机

20

世纪60年代开始,拉美国家年度经济增长率普遍保持在6%-7%,按任何历史标准来看,这都是抢眼的表现。但这也让

努力保持那种增长速度成为拉美一些国家领导人的政治需要。

拉美国家这种

热衷并渴求高增长

的特点,被美国政治家阿德莱·斯蒂文森将其称为“期望值上升革命”。

拉美国家有借债(以投资推高经济增速)需求;而石油危机导致美国逆差加大,美元输出增多,海外石油美元泛滥,信贷利率很低。

当拉美高增长饥渴碰上美元低利率的时候,借与贷一拍即合。

大量的中东石油顺差,转手被存入金融中心国银行,又被贷给拉美国家用作长期投资。

在这一链条上,发达国家银行将产油国具有波动性的短期存款,转化为对拉美国家中长期投资贷款,从中攫取大量收益,但也使得发达国家银行面临风险。