我们在上周周报《利率的短暂蜜糖》中提出当前利率快速下行受益于短期货币政策及监管节奏的边际修复,充其量仅仅是“短暂的蜜糖”,并不改中期稳住宏观杠杆的主基调。货币政策更为可能的调整是回归真正意义上的中性,但政策的全面转向会来得比较缓慢,利率的拐点也尚未迎来。稳住宏观杠杆率的政策逻辑,对应到资产配置上,意味着2014年以来由于债务泡沫驱动的“电风扇式”资产重估步入尾声,美林投资时钟将重新起效。

杠杆率与资产价格的核心链接纽带是利率。按照明斯基的金融不稳定假说,当债务的扩张从投机发展为庞氏后,利率会飙升,资产价格面临崩溃。然而,现实中,央行超常规流动性的投放改变了传导链条,演绎出高债务--低利率--资产泡沫的路径。无论是杠杆率高达400%以上的日本还是危机后杠杆率并未实质去化的欧美,利率都陷入了史无前例的低位,资产价格的泡沫也都应运而生。这表明,除非在危机的极端情形下,杠杆率与利率更多时候呈现负相关关系。世界银行对杠杆率与经济增长的实证分析也显示,一国的杠杆率在达到一定水平后,经济增速会受到拖累,相应的利率会进一步降低。

2014年下半年起中国步入了由债务泡沫驱动的资产重估。2009年以来中国的宏观杠杆率效率较为陡峭,从2008年底的141%上升到2016年底的254%,年均上升14%(BIS)。快速攀升的杠杆率、规模庞大的利息支出,显著增加了金融体系的脆弱性,也制约了利率上行的空间。2014年上半年经济下行压力加大,货币宽松+财政纪律松动再次推升了宏观杠杆率,进入了高债务--低利率--资产泡沫的类日本模式,由流动性驱动的资产价格缺少基本面的支持,呈现电风扇式的快速轮动。

利率上不去也下不来,债务泡沫驱动的资产泡沫步入尾声。利率上行的阻力来自不低的存量债务,如果利率水平继续抬升,沉重的债务负担将使经济陷入“债务-通缩”;利率下行的阻力来自稳住宏观杠杆和地产价格的政策考量,如果利率重回低位,资产泡沫会进一步膨胀。当然,随着经济在四季度回落,市场利率会自发下行,但政策并不会轻易转向。目前财政纪律整顿以及对僵尸企业的出清都在控制杠杆率的快速攀升,M2增速也表明2017年中国杠杆率的上升将显著低于近几年的平均水平,这都从源头上切断推动资产重估泛滥的流动性。

上周受三线城市环比大幅下滑拖累,地产销售环比小幅下降,土地成交继续降温;电力耗煤环比继续下降,钢价震荡下跌;猪价延续下跌趋势,降雨及换茬影响褪去,气温回升,菜价止升转跌;央行净回笼600亿元,货币政策维持不松不紧;美元小幅回升,人民币跌至三周新低,但人民币汇率机制调整,以及欧洲日经济边际强于美国对美元构成压制,年内人民币大幅贬值压力仍较小。

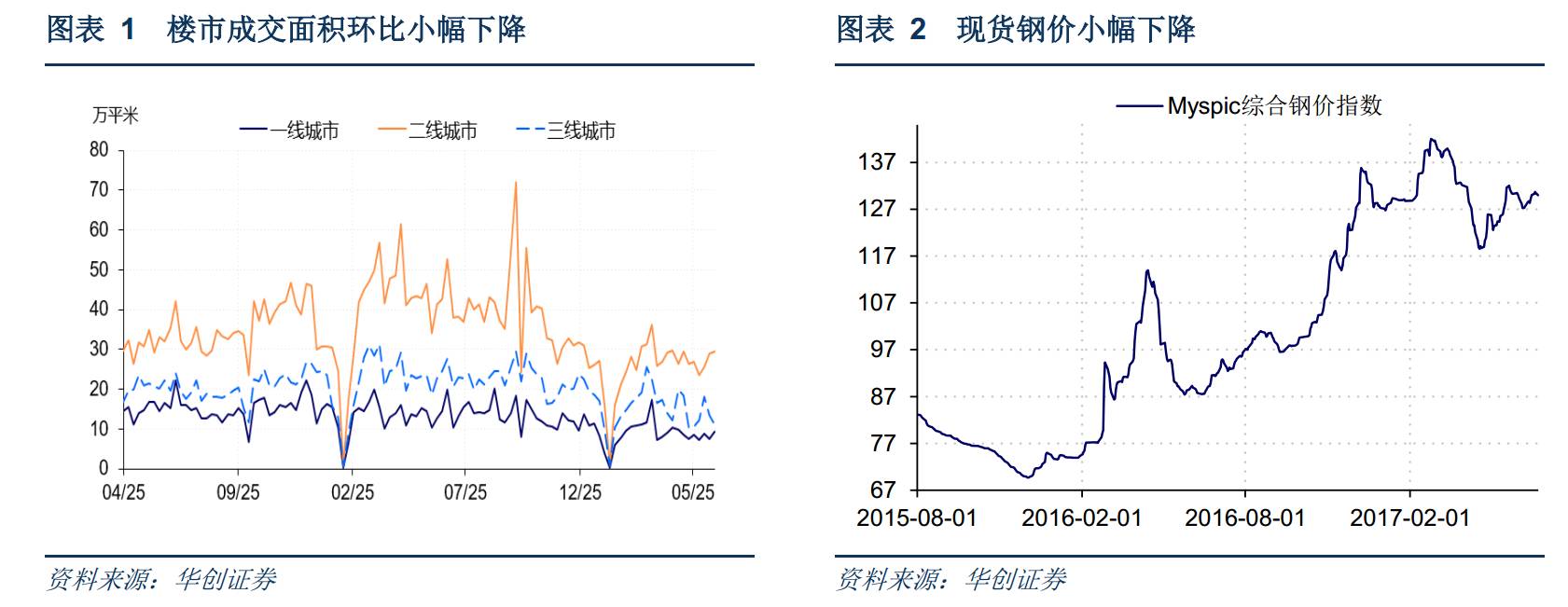

上周楼市日均成交面积环比小幅下降,截至上周五,30大中城市商品房日均成交面积49.74万平方米,整体同比下降39.04%,一二三线城市分别下降35.58%、30.87%、55.14%;整体环比下降0.04%,其中一线城市环比上涨23.87%,二线城市环比小幅上涨1.73%,三线城市下跌17.23%。(图表1)。土地成交方面,6月以来100大中城市土地成交面积2303万平方米,较16年同期的2583万平方米下降10.84%。5月70大中城市住宅销售价格数据显示,与4月相比,房价下降及涨幅回落城市个数均有所增加,15个一线和热点二线城市新建商品住宅价格同比涨幅全部回落、9个城市环比下降或持平。其中,一二线城市新建商品住宅环比分别回落2.2和0.8个百分点,一二线二手住宅价格环比分别回落1.7和0.5个百分点。

在企业及居民存款增长乏力,以及同业负债成本上行,规模受压制导致的银行“负债荒”影响下,房贷利率上浮以及批贷时间延长仍然持续,地产的投机性需求明显受到抑制。另外,房企通过银行贷款、债券、信托等融资方式筹资仍然受限,综合来看,后续地产投资增速预计仍将趋于回落。

上周六大发电集团日均电力耗煤量环比下降,6大发电集团日均耗煤量60.78万吨,环比下降5.68%,同比由正转负,下跌1.07%。南华工业品指数收于1,793.21点,环比上涨1.41%。截至上周五,钢价指数收于129.96点,环比下降0.08%(图表2)。上周螺纹钢期货价格环比下跌1.64%,粗钢价格环比上涨2.564%。截至上周五,国产铁矿石价格环比下跌1.1%,进口铁矿石价格环比上涨1.8%,库存方面,上周6大发电集团煤炭库存环比上升2.82%,同比上升3.13%。

上周日均电力耗煤环比下行,同比涨幅受高基数效应由正转负。在利润回升刺激下,国内钢厂复产回暖,上周全国高炉开工率为77.3%,环比增加0.4%,原材料库存方面数据显示,中国港口铁矿石库存升至1.415亿吨,连续八个季度上升,但需求端的季节性走弱叠加基建和地产投资增速的同比下跌,使得钢铁市场供需压力加大,预计短期钢价仍低位震荡。5月工业增加值同比增速6.5%,较4月短期持平,季调环比增速0.51%,较4月继续下滑,与5月全国制造业PMI持平、发电量增速下滑趋势一致,经济整体走势稳中趋降。

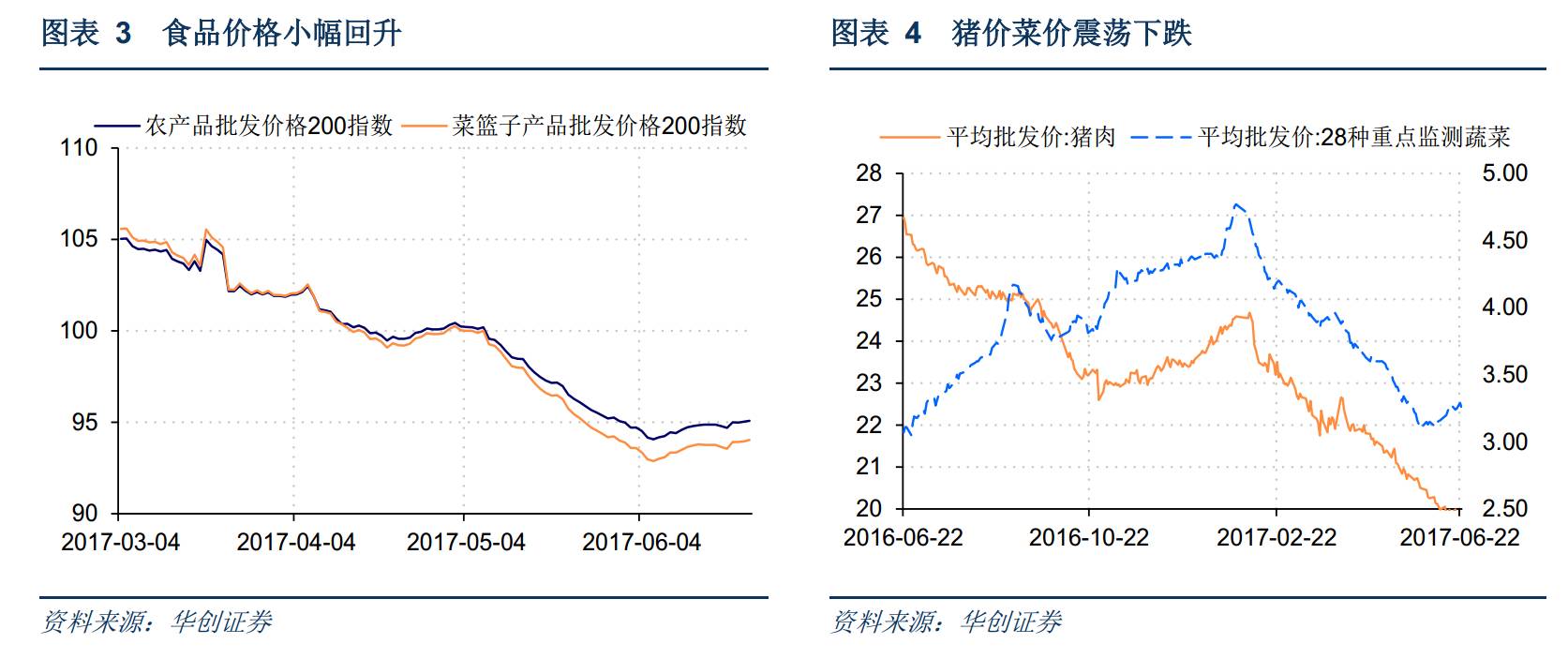

上周五,农产品批发价格200指数收于95.08,环比上涨0.23%,菜篮子产品批发价格200指数收于94.03,环比上涨0.30%(图表3)。从细项数据来看,上周猪肉价格环比下跌0.20%;蔬菜价格震荡下跌0.91%(图表4)。上周猪价震荡下跌,供给端生猪整体存栏量止跌回暖,但消费端仍处于低迷阶段,供需博弈下,预计短期内猪价维持在低位震荡。但考虑到5月压栏大猪恐慌性抛售后,猪价已跌至阶段性低位,后期大幅下跌的可能性小。上周蔬菜价格震荡下跌,前期受降雨及换茬影响,菜价有所回升,但随着气温回升,蔬菜供货量的恢复及增加,后期整体蔬菜价格将低位运行。

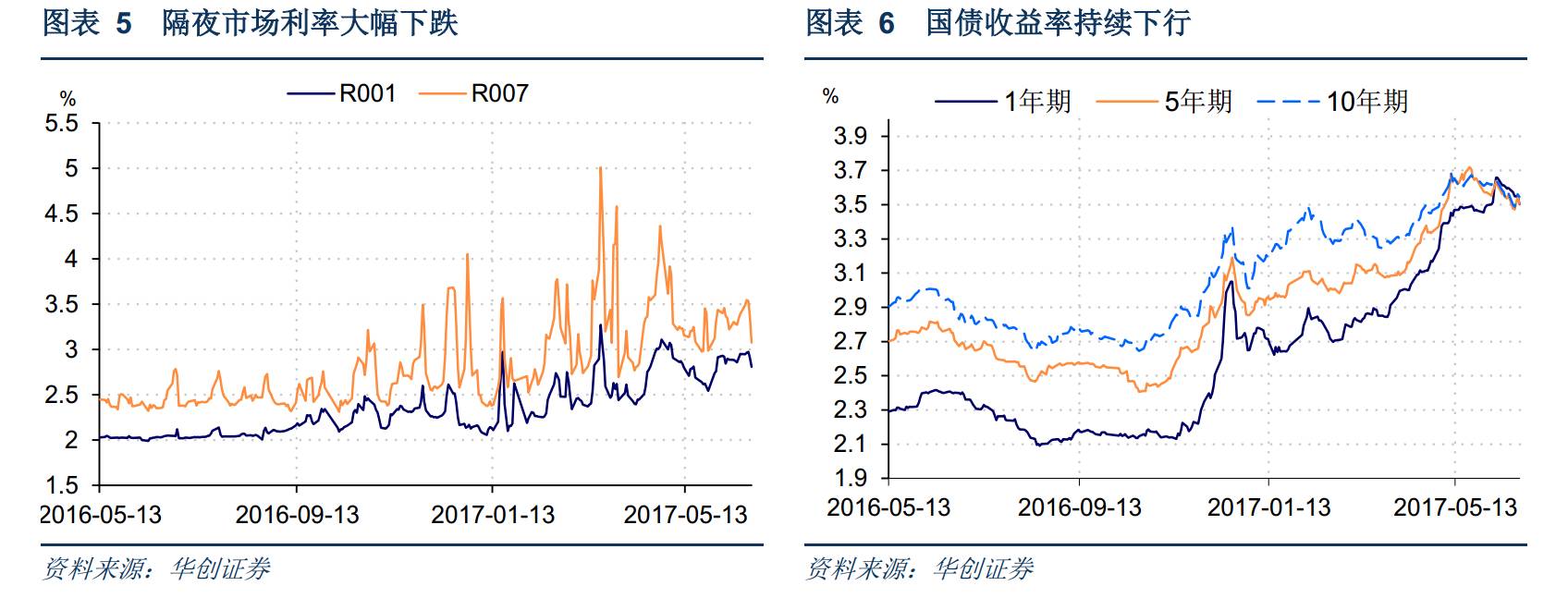

上周隔夜市场利率大幅下跌。上周五银行间质押式回购利率R001收于2.8055%,环比下跌14.49bp,R007收于3.0767%,环比上行31.19bp(图5)。上周国债收益率继续下行,其中1年期国债收益率下跌9.22bp,5年期国债和10年期国债收益率分别下跌4.88bp、2.23bp(图6)。上周共有2500亿元逆回购到期,央行在公开市场以逆回购方式共投放资金1900亿元,其中7天逆回购操作1200亿,14天逆回购操作400亿,28天逆回购操作300亿。央行上周净回笼600亿元。

上周央行结束连续两周的货币净投放,净回笼货币600亿元,我们在上周周报《利率的短暂蜜糖》中提出当前利率快速下行受益于短期货币政策及监管节奏的边际修复,充其量仅仅是“短暂的蜜糖”,全球量化宽松货币环境向常态回归的进程已经开启,国内处于“去杠杆,抑泡沫”的宏观背景下,货币政策的拐点尚未到来,中期稳住宏观杠杆的主基调不会动摇。

上周美元指数上行至97.3036点,环比上涨0.17%。受美联储加息声明偏鹰派的影响,上周美元指数小幅上涨。6月17日当周首申人数24.1万,较前值增加4000人,Markit制造业PMI初值为52.1,不及预期值53和前值52.7,连续第五个月下滑,美国经济复苏仍较缓慢。

上周五美元兑人民币即期汇率报收6.8387,环比上涨248bp;美元兑离岸人民币即期汇率收于6.8427,环比上涨260bp,离岸与在岸人民币汇率差较上周扩大到40bp(图8)。自美联储公布缩表计划以来,在美元走强的影响下,人民币兑美元汇率下行至三周新低。但是逆周期因子的引入使得人民币对一篮子货币将维持窄幅波动;另外美元的走强仍存在不确定性,未来缩表的时点和加息节奏很大程度取决于美国经济数据的表现和特朗普政策能否顺利推进,短期内人民币大幅下行的可能性较小。