[CAS干货]是结构金融研究推出的特色专栏,普及资产证券化相关知识,开阔眼界。

汽车抵押贷款证券化(以下简称“汽车贷款ABS”),是指发起机构以合法拥有的汽车贷款及其抵押权和附属担保权益作为基础资产,以其产生的现金流作为偿付基础,通过交易结构设置及信用增级措施将其转变为可在金融市场出售和流通的证券。发起人会筛选出适合进行证券化的汽车贷款组合。从产品监管机构来看,由于发起人均为金融机构,因此,汽车贷款证券化产品均为银监会主管的证券化产品,使用特定目的信托作为SPV。

汽车金融公司发放汽车贷款通常分为三个步骤:个人贷款申请、贷款申请审批、放款申请受理。(1)客户首先确认对某一车型有购买、贷款意愿后,填写文件资料。(2)公司的审贷团队会对申请进行审核(电话访问、上门家访等)并出具审核意见。(3)批准贷款申请后,经销商协同客户办理相关手续并签署合同,之后完成放款。

根据我国现行的《汽车金融公司管理办法》的有关规定,国内汽车金融公司的资金主要通过以下几种方式筹集:(1)吸收股东单位3个月以上期限的存款;(2)转让、出售汽车贷款业务;(3)向银行贷款和同业拆借。从第一种方式来看,由于汽车金融公司等股东的现金流并不充足,因此来自股东单位的低成本、长期资金支持有限。银行贷款是目前国内汽车金融公司的主要融资方式,但贷款利息较高,汽车金融公司的盈利空间较小。因此,证券化有利于汽车金融公司打破融资瓶颈。

在国外,资产证券化是主要融资渠道,而且,受资本充足率的影响,汽车金融公司也有通过资产证券化业务出表的动机。

2008年上海通用汽车发行了我国第一单汽车贷款资产支持证券—通元,发行规模为19.93亿元。2012年,上汽通用金融又发起了通元2012年第一期个人汽车抵押贷款资产支持证券,规模近20亿元。

在此之间汽车贷款ABS的发行并不活跃,直到2014年,各大汽车金融公司才相继开始发起汽车贷款ABS,其规模不断扩大。2014年全年汽车贷款ABS的发行总额为77.96亿元,2015年汽车贷款ABS的发行总额则进一步增长至337.45亿元。而2016年全年汽车贷款ABS的发行总额为587.19亿元,比去年同期增长了174%。

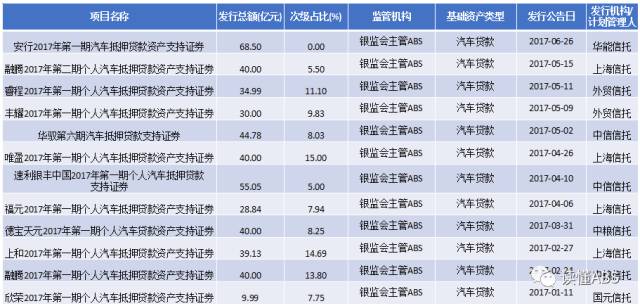

2017年上半年,汽车贷款ABS的发行总额为488.61亿元,较2016年同期288.74亿元增长169.22%,继续保持高速增长。

(2017年上半年汽车贷款ABS已发行产品一览)

汽车贷款具有单笔金额小、利率较高、有抵押、期限适中等特征,是较为适合进行证券化的基础资产,具体表现在:

1、基础资产的单笔金额较小,笔数较多。由个人消费者为主,单笔金额较小、笔数较多。从已发行的产品来看,基础资产笔数在1-5万笔左右,因此单笔违约对整个基础资产池的冲击较小。

2、基础资产的区域分布较为广泛,但行业集中度高。汽车贷款的借款人一般分布在全国各地。而贷款合同的标准化程度都较高,汽车贷款以汽车消费为基础,受汽车行业和销售价格的影响大,尤其是汽车产品更新换代,汽车的折旧率较高。

3、基础资产包含抵押,虽然在一定程度上保障了基础的安全性,但在实际中存在一定的操作、法律风险。由于基础资产笔数众多,大部分的汽车贷款证券化产品未办理抵押权转让变更登记,而由证券发起机构在政府登记部门登记为名义上的抵押权人,因此存在着无法对抗善意第三人的风险。

4、基础资产收益较高,期限适中,汽车贷款属于消费类贷款,用途为汽车消费,贷款利率较高,一般在5%-15%左右,期限一般在3年左右。

5、基础资产现金流受汽车贷款早偿率和违约率影响较大。

以“华驭第五期汽车抵押贷款证券化”为例,其结构如下:

1、增信措施

分层结构是ABS产品信用增级的一个重要措施,汽车贷款ABS产品也往往通过优先次级结构来进行内部增级。

图:2017年汽车贷款ABS原始权益人次级出资占比情况

汽车贷款的利率较高,有些能达到10%以上的水平。

超额抵押是指资产池余额超出资产支持证券本金金额的部分,超出部分的额外贷款资产产生的回收款将被用于弥补贷款违约损失、因低利率贷款造成的利息回收款的不足。

汽车贷款ABS产品一般通过设置流动性储备账户和混同储备账户以增强资产支持证券的本金和收益支付的保护。

汽车贷款ABS的交易结构中会包含一些触发安排,一旦出现贷款服务机构被任一评级机构下降至一定速度的情况、加速清偿事件、违约事件等发生时,触发机制就会启动。

2、现金流分配

在一般的汽车贷款ABS产品中现金流的分配顺序为:(1)回补现金储备账户;(2)缴纳相应税费;(3)各参与机构的报酬;(4)优先A级证券利息;(5)优先B级证券利息;(6)支付A级证券本金;(7)支付B级证券本金;(8)次级利息和次级本金。

由于汽车贷款ABS涉及的基础资产笔数众多,逐一评估每笔基础资产的质量难度较大,因此一般通过分析静态资产样本池历史信息、波动状况,同时重点关注一些影响资产池信用状况的指标如早偿率、违约率、尾款额等对资产池整体资质进行分析。

(1)分析历史信息

以中债资信机构对汽车贷款ABS评级方面的方法为例,中债资信并不对入池贷款进行逐笔分析,而是通过构建与证券化资产池具有相似特征的静态样本池,以多个静态样本池的历史信用表现为基础,模拟证券化资产池的未来信用表现。与证券化资产池特征相似的样本历史数据的充分性,可以确保由其估计得到的违约分布和损失分布参数的稳健性。

分析静态资产样本池的历史信用表现时需要关注的几个要点分别是静态样本池的个数、静态样本池包含的贷款数目等,静态样本池个数越多,意味着其覆盖的时间点会比较长,能够跨越一定的经济周期,从而使数据具有较强的代表性。

(2)分析基础资产的重要指标

除了静态池信用表现以外,投资者还应关注一些基础资产的重要指标,如还款方式、贷款利率、入池资产贷款价值比(LTV)、借款人平均年龄、早偿率和违约率等。在还款方式方面,尾款贷款占比较高风险;利率方面,加权平均利率较高的贷款往往能提供更多的超额利差,对于优先档证券的保护更强;入池资产加权平均LTV较低,放贷金额有所限制,违约可能性降低;借款人年龄处于收入较高的年龄层时,更有利于贷款的按时偿付。

在这些指标中,早偿率和违约率应该是投资者重点关注的两个要素,导致个人汽车抵押贷款早偿的原因主要有四个:一是借款人欲以新车换旧车;二是借款人或贷款人违约导致的清算早偿;三是抵押物受损;四是借款人为了再融资而提前还款。一般大多数情况是借款人收入增加不愿意保有贷款。因此要重点关注发行说明书或信用评级报告中对早偿、违约(逾期)情况的说明。

(3)分析抵押物

汽车贷款抵押物是汽车这类交通工具,属于动产范畴,对动产的处置往往会造成以下几个问题。

(a)抵押权的变更登记问题

汽车贷款是一种抵押贷款,抵押权是贷款安全的重要保证。由于汽车贷款ABS产品中贷款笔数众多,其手续会较为繁杂。因此大部分的产品都未办理抵押权转让变更登记,存在着无法对抗善意第三人的风险。对此,当发生借款人、抵押人违约、破产等情形时,为了处置、回收资产或完善受托人享有的抵押权的需要,受托人有权要求委托人为其办理抵押权转移/变更登记手续,缓解了未办理转让变更登记可能带来的风险。

(b)抵押物的快速处置问题

由于汽车产品更新换代很快,汽车的折旧率较高。一旦借款人不能及时偿还汽车贷款本息时,贷款服务机构需要将抵押物进行处置。

文章来源:ABS共学

结构金融研究致力于为关心中国资产证券化行业发展的专业人士提供一个高端交流平台,以全球视野和时代责任感,深入研究我国资产证券化行业发展趋势及政策,推动理论、思想、创新和经验的交流,进而为资产证券化行业的发展提供不竭的思想动力,最终有利于中国金融体系的建设。