作者:任泽平

来源:新财富杂志(ID:newfortune)

关于新周期的讨论,我们提出来以后,在市场上也引发了一场论战,我用15分钟时间给大家介绍一下我们对新周期的理解。

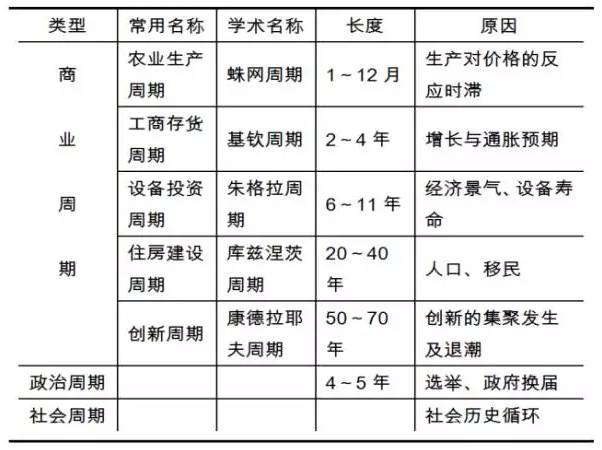

大家知道,经济是有周期波动的,在周期波动的背后,它不仅是一个技术过程,也是一个人性的轮回。经济有很多的周期,库存周期,产能周期,创新周期,房地产周期,债务周期,杠杆周期,金融周期,

对我们投资影响最多的主要是库存周期和产能周期,一个是短周期,一个是中周期,

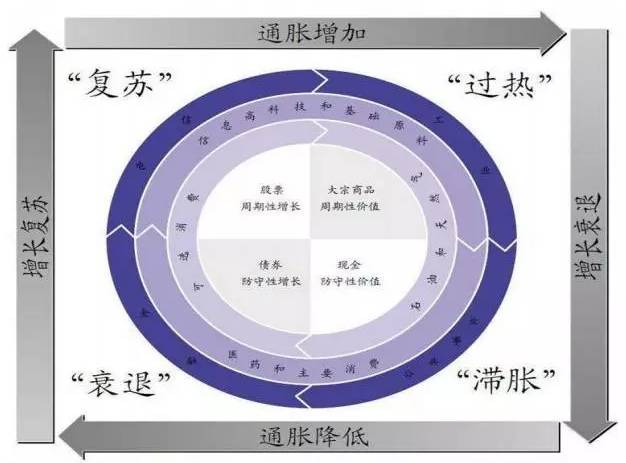

一般来说,一个产能周期包含三个左右的库存周期,库存周期主要影响短期波动,产能周期主要影响中期趋势。我们做大类资产配置,按照经济周期不同阶段,不同的资产有相对收益率的表现差异,那么投资时钟背后核心是预判周期的阶段。

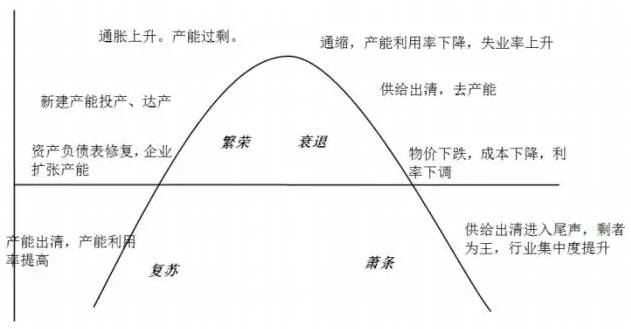

今天我们讲的周期叫产能周期,它的维度大约6—11年,一轮产能周期非常重要,

一般它分四个阶段,

第一阶段,在经济繁荣的时候,企业家都很乐观,认为自己做出投资决策的能力高人一筹,所以这时候你会看到产能的扩张以及随后的产能过剩。

进入到第二阶段,产能过剩以后,供求格局恶化,这时候进入漫长的通缩。中小企业退出,大企业淘汰落后产能,这时候出现供给出清。

进入第三阶段,可以看到行业集中度大幅度提升,剩者为王,供给需求重新平衡,修复资产负债表,为新一轮产能扩张积蓄能量。

随后进入第四个阶段,企业盈利能力改善和资产负债表修复,最终会改变企业家预期,这时候会看到新一轮产能扩张,一开始带动需求,后面增加供给。

图:经济周期与产能供给

其实主流经济学家非常重视产能投资周期,如马克思、熊彼特、凯恩斯、萨缪尔森、米切尔、伯恩斯、哈耶克、米塞斯等。诞生了大量经典理论:实业经济周期理论、过度投资理论、有效需求不足、真实经济周期理论、乘数-加速数模型等。

产能投资周期存在一些初始的驱动因素,在传导过程中,又存在放大机制,进而对经济运行形成广泛而深入的影响。驱动因素包括实际经济周期因素、设备寿命周期、政治周期、经济信心周期、发展阶段因素、太阳活动周期等。当然还有一些放大因素,比如抵押信贷,包括人的情绪,包括一些货币因素。

资料来源:wind,方正证券研究所

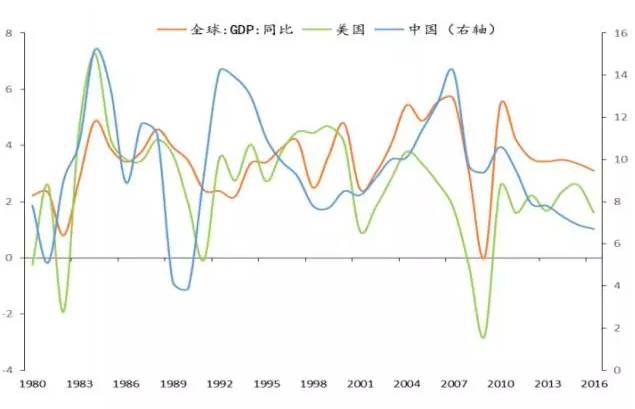

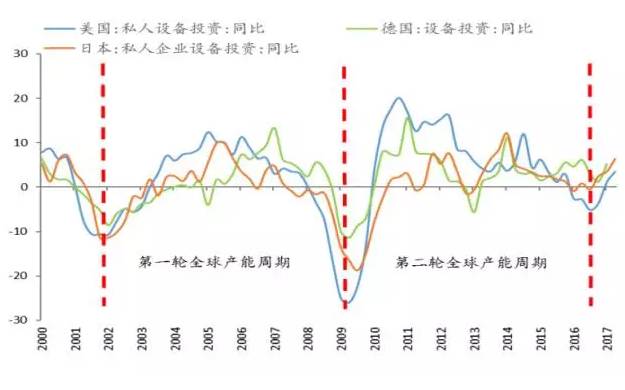

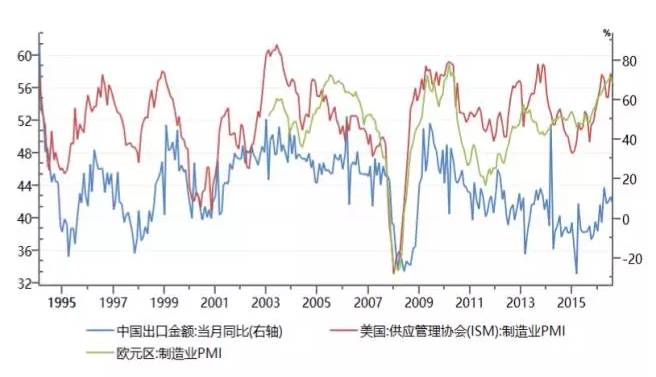

随着全球化的深入,全球经济周期波动性正在关联性越来越强,我曾经的团队成员解博士,他发现全球处在新一轮设备扩张周期的启动,美国、德国等正在增加资本开支,这样将会对中国制造带来一些改善。同时我们看到美欧经济复苏尤其2017年以来欧洲经济复苏带动中国出口,去年中国出口增长-7%,今年上半年中国出口增长8%以上。

资料来源:wind,解运亮,方正证券研究所

资料来源:wind,解运亮,方正证券研究所

资料来源:wind,方正证券研究所

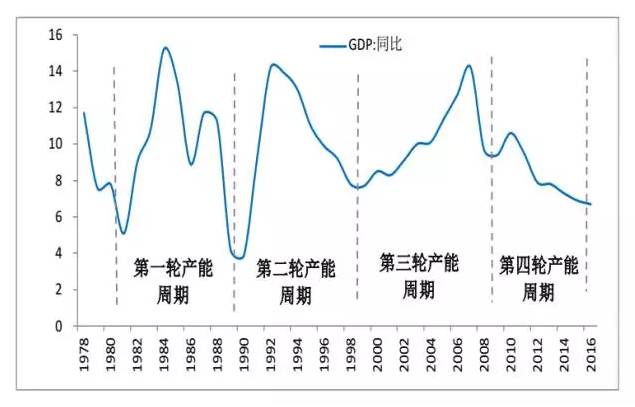

我们重点看一下中国的产能周期,

改革开放以后,我们大致经历了四轮产能周期。

2017年前后,我们正站在第五轮产能周期的起点上。

我们看到第三轮产能周期始于2001年前后,在2007年进入下滑期,08年金融危机本来是应该进行产能出清的,但是因为我们推出4万亿刺激,所以我们看到进一步堆积了产能过剩,产能出清被推迟了。

随后2011年我们进入产能投放尾声,在2012年以后我们才步入漫长的产能出清。我们可以看到在2012年到2016年,由于产能过剩、需求低迷,中国经济经历了长达54个月的通缩,所以这时候大量弱势中小企业退出,落后产能淘汰,市场在2012年以后已经自发的开始出清。

时间到了2015年12月,中央首次提出供给侧结构改革的五大任务,“三去一降一补”,去产能放在首位的重要位置。到了2016-2017年可以看到市场自发出清叠加供给侧改革和环保高压,这一轮产能出清加速了,提前了,程度加大了。同时,从全球的角度看,2014-2015年由于美联储引导退出QE加息、美元大幅走强、中国经济需求衰退,全球大宗商品价格崩盘,出现投降式下跌,去库存去产能十分充分。

2016年以来周期品价格上涨是产能周期和库存周期共同作用导致的。

中国从2012年以后出清,经过四年的出清叠加了2016年以来的供给侧改革,以及环保的高压,我们可以看到

很多行业已经开始产能出清,进入到一个行业集中提升,剩者为王,强者更强,新5%比旧8%好的时代。

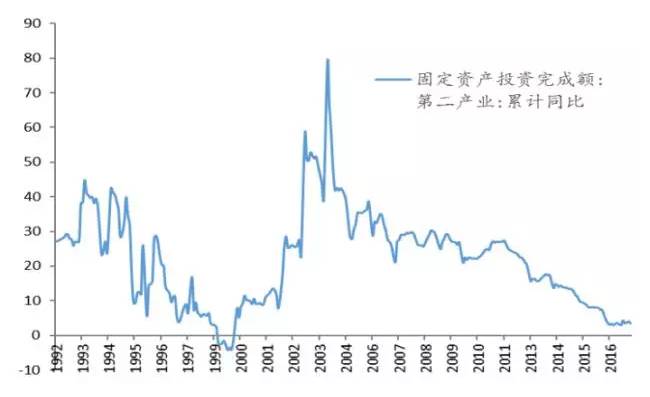

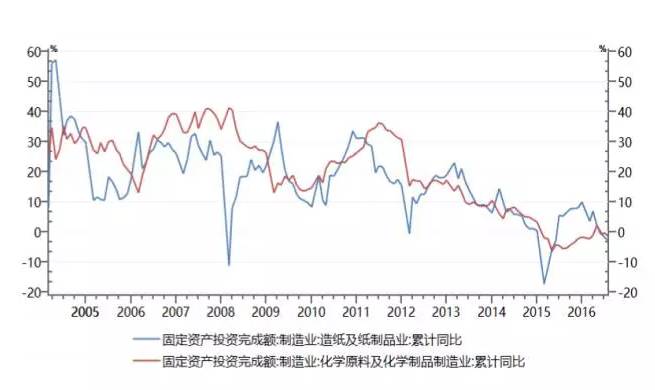

我们可以看到2012-2017年黑色、有色等上游采掘行业产能投资大幅下滑,部分年份负增长;钢铁、有色、建材等中游行业产能投资大幅下滑,部分年份负增长;化工、造纸等中下游行业产能投资大幅下滑,部分年份负增长。

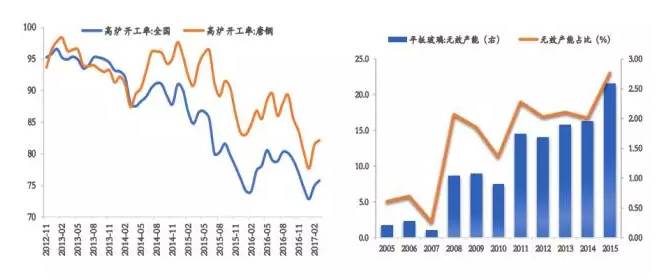

我们可以看到在化工、造纸、玻璃、水泥、有色、钢铁、煤炭等传统行业在过去六年当中,大量中小企业退出,落后产能淘汰,我们正在进入行业集中度大幅提升,去产能接近尾声的时代。我们在很多行业都看到了这种微观带来的巨大变化,我们再也不能对它视而不见。我们看到龙头企业正在通过规模效应,打通产业链上下游,节省成本,设备更新,研发投入,提高环保标准等建立壁垒和护城河。钢铁、煤炭、水泥、机械、化工、建筑、房地产、造纸、商贸零售甚至包括互联网、家电,我们都看到了行业集中度的大幅提升。龙头企业资产负债表在修复,而且更重要的是这一轮的产能出清,从去年到今年企业盈利持续改善,但是

新产能放不出来,为什么?因为银行对两高一剩行业限贷、环保督查、供给侧改革。

资料来源:wind,方正证券研究所

我们甚至看到了这几年少有的供求缺口,因为每年需求有10%左右的增长,但是供给在不断下滑。今年上半年,房地产投资8.5%,出口增长8.5%以上,消费增长10.4%以上,基建投资增长17.5%,但是产能投资只增长5.5%,所以供求缺口所带来的压力一定是价格的上涨,企业盈利改善以及资产负债表的修复。我怀疑到2019年前后,如果我们政策不调整,我认为我们2019年前后大家将会看到部分原材料短缺,2004年我们出现过电荒,也是跟当时背景相关的。

在我们提出新周期在市场上引发争议的时候,消费、金融、周期股走出结构性牛市,大家看到今年周期品波浪壮阔的上涨是非常震撼的。对于新周期目前市场存在一些误解,我总结为七大误解: