承接中篇,本篇直指腾讯音乐的核心竞争优势,并从影响腾讯音乐估值三要素:获客、留存和变现出发,分析腾讯音乐估值的底层逻辑。

4.1

腾讯音乐向音乐产业上下游渗透,构筑全新音乐生态闭环

与Spotify不同(Spotify更多是连接用户和艺术家的平台),腾讯音乐构建的是内容生态,用优质音乐内容做基础,衍生出不同体系和形式的产品来链接更多的用户,这也是一个上下游产业链需求和价值相互接触的生态模式。但与Spotify定位不同,腾讯音乐的定位不仅仅在于简单的在线音乐平台不同,更在于音乐泛娱乐生态圈。虽然Spotify一直致力于产业链上游的整合,但由于海外上游唱片公司议价能力过强,Spotify在切入上游阶段阻碍较多,短期无法实现突破。

图23:腾讯音乐向音乐产业上下游渗透,构筑全新音乐生态闭环

数据来源:Form 424B4

(1)向产业链上游延伸,从传统的“版权采买”到“投资内容”

从传统的“版权采买”到“投资内容”,腾讯音乐从传统的渠道角色,扩展了内容“生产者”的角色。角色的转换不仅体现在对上游的议价能力增强,更重要的是对整个音乐产业链的重构。

由于国外的版权环境更加严格,唱片公司更强势,Spotify 在尝试向产业链上游延伸过程中遇到更大的阻力,因此仅尝试直接与音乐人签约,获得更有利的分成比例,而不是取代唱片公司的角色。而腾讯音乐投资内容的出发点则在于拥有版权,而且没有合约期的限制,在不违反版权局禁止高价购买独家版权的前提下保证内容的差异化,增强用户粘性。

今年1月31日,腾讯音乐娱乐集团与索尼音乐娱乐在香港召开发布会,宣布成立国际电音厂牌LiquidState,加强对这一天然带有线下消费社交娱乐属性音乐类别的投入。新成立的Liquid State将借助索尼音乐在音乐制作上的优势和腾讯音乐在传播渠道方面的优势。此外,腾讯音乐也推出了《乐人Live》、《大音乐+超级现场》等线下活动。全民K歌线下的Live House也在全国一二线商业空间密集铺开,打造线下K歌社交空间。借助和腾讯视频的合作,腾讯音乐还参与出品多档音乐综艺如《明日之子2》、《创造101》等,独家运营节目音乐作品及衍生业务。

图24:腾讯音乐从渠道往内容延展,降低版权成本,提高行业话语权

数据来源:Form 424B4

4.2 巨量MAU+核心版权+腾讯生态,宽阔的护城河令同业望其项背

(

1)MAU和使用时长的维度看,腾讯音乐几乎垄断中国在线音乐用户。

根据QuestMobile统计, 2018年9月国内在线音乐平台活跃用户数和使用总时长排名前四分别为酷狗音乐、QQ音乐、酷我音乐和网易云音乐,MAU分别为3.54亿、2.70亿、1.32亿和1.13亿,对应渗透率分别为63.8%、48.6%、23.8%和20.4%,此外从使用时长看,四大平台9月使用总时长分别为882、368、231和186亿分钟,市占率分别约为50.2%、21.0%、13.1%和10.6%(CR4市占率约94.9%)。

四大平台MAU(考虑去重因素)总共7.68亿,距离中国移动互联网上限——微信的10.8亿MAU日益逼近,可以预见的是四大平台的新获客规模不再性感,行业趋于稳定。酷狗、QQ、酷我继续保持领先,网易云虽然增长较快,但是并不能撼动腾讯音乐的霸主位置。

值得注意的是,在站内社交(例如音乐评论区)和歌曲推荐两方面,必须承认网易云音乐目前具备一定优势,但由于各平台用户肖像不尽相同、难以实现人群泛化,存在差异化竞争的机会。

关于推荐方面,网易云音乐凭借算法推荐和UGC歌单俘获了一大批忠实粉丝和关键数据,对其他平台暂时拥有领先优势。但该优势能否保持仍需要时间的考验,腾讯音乐亦在积极修改产品形态,补齐推荐功能。

(2)1%的核心版权,极大推高用户的迁移成本和平台忠诚度

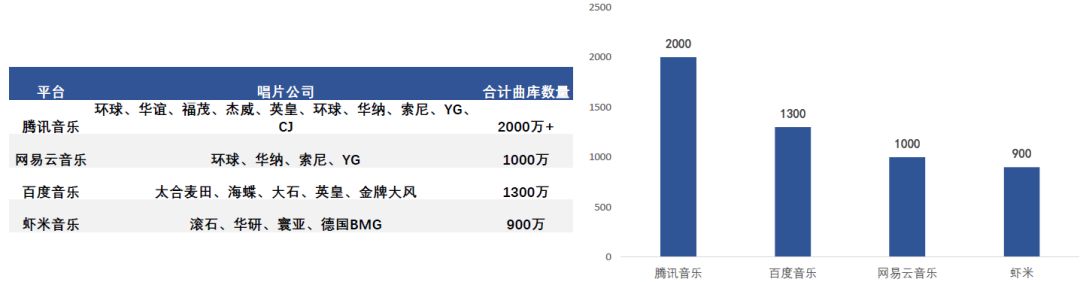

当前腾讯音乐的曲库拥有来自超过200家国内外唱片公司的超过2000万首歌曲,包括索尼、环球、华纳、帝王娱乐、中国唱片集团等,且腾讯音乐拥有这些歌曲绝大部分的独家版权。百度音乐的曲库数量1300 万,和网易云音乐1000万,虾米音乐曲库数量约为900万首。

图26:腾讯音乐的曲库拥有超过2000万首歌曲,优势显著

数据来源:Form 424B4

在国家版权局的调和下,2017年9月和2018年2月,腾讯音乐先后与阿里音乐、网易云音乐达成转授权协议,双方授权的作品达到各自独家音乐数量99%以上,

但由于曲库基数巨大,最终留下的1%涵盖了大部分头部音乐内容,而这部分才是真正决定在线音乐平台竞争格局的关键,各大在线音乐平台对音乐版权的激烈竞争并未因此缓解。

比如周杰伦这样的超级流量,网易云音乐上评论最多的歌曲是周杰伦的《晴天》,评论数高达200万+,其2018年初发布的《等你下课》评论数也有100万+。但由于网易云音乐未能在版权到期前完成续约,被迫下架了周杰伦的所有歌曲,又因为违背契约精神“以400元打包售卖周杰伦的200首热门歌曲”事件发酵导致品牌形象持续下滑与用户流向腾讯音乐。

可见核心版权最具价值且具有强烈吸引用户的能力,1%量级仍能构成难以逾越的竞争护城河。

(3)与控股股东腾讯的泛娱乐领域协同,形成难以复制的竞争优势

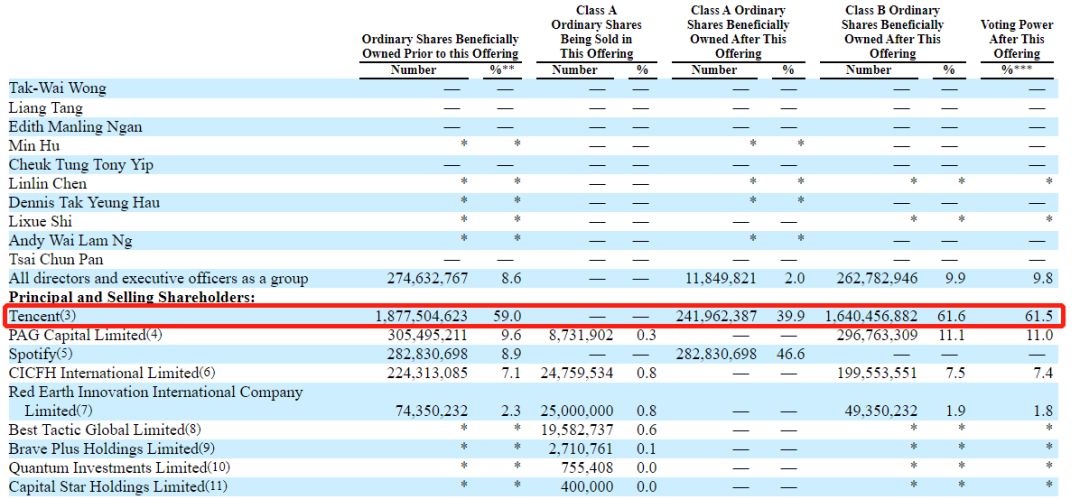

腾讯音乐娱乐采用AB股形式,A类和B类普通股只在转换权和表决权上有所不同。1股A类普通股含有1股表决权,不可转换为B类普通股;1股B类普通股含有15股表决权,并可转换为A类普通股。2018年之前的股东,包括腾讯控股、腾讯公司等将持有全部B类普通股,并且拥有99.4%的投票权。

首次公开募股前,腾讯持股占比58.1%,Spotify持股占比9.1%,太盟投资集团持股占比9.8%,中投中财基金管理公司持股占比7.2%。同时,腾讯音乐也持有Spotify 2.5%的股权。招股书还单独披露了联席总裁谢国民持股4%,其他高管并未单独列出,但所有董事和高管持股8.4%。

图28:腾讯作为控股股东股权占比58.1%,协助腾讯音乐打造音乐生态闭环

数据来源:Form 424B4

2018年7月12日,腾讯音乐娱乐与腾讯签订了商业合作协议(BCA)。根据BCA,腾讯同意向腾讯音乐娱乐提供用户流量并访问其社交关系链;腾讯同意以最优惠条款为腾讯音乐娱乐提供技术基础设施支持。作为是腾讯内容生态系统中不可或缺的一部分,腾讯音乐受益于腾讯在中国的品牌名声和市场地位。

腾讯音乐的音乐泛娱乐战略与控股股东腾讯具备可观的协同效应。控股股东的社交软件(超级APP微信与QQ、与在线视频行业重要参与者腾讯视频)在营销、宣传、推广方面具有天然既定优势,腾讯音乐未来有望直接联结音乐人和用户,跻身产业链前端,成为中国的“索尼、环球、华纳”。借助腾讯在泛娱乐领域的优势,向音乐产业上下游渗透,提升话语权,打造音乐生态闭环。

获客、留存和变现,变现则为重中之重。

作为典型的To C消费互联网公司,获客、留存和变现是腾讯音乐生存的基础要素,也是构成腾讯音乐估值的底层逻辑。上文我们提到,鉴于酷狗音乐、QQ音乐、酷我音乐和网易云音乐合计月活已经达到7.68亿,距离中国移动互联网上限——微信的10.8亿MAU日益逼近,可以预见的是四大平台的新获客规模均不再性感。

而在用户留存端来看,凭借1%的核心版权和音乐社交行为深化,则极大推高用户的迁移成本和对平台的忠诚度。可见,成为钳制腾讯音乐成长和估值的关键在于变现。腾讯音乐的两大业务,在线音乐业务和社交娱乐业务的收入逻辑均是:用户规模*付费用户率*付费ARPPU。虽然因子相同,但是具体到业务层面则影响不一,我们将两大业务分别进行解剖分析。

5.1 在线音乐业务:用户增长平缓,ARPPU保持稳定,付费率是营收增长之关键

因子一:用户规模。腾讯音乐目前在线音乐业务用户规模已经达到6.55亿,用户总量具有压倒性优势,近8个季度增长趋于平缓,2018Q3的用户环比增长放缓到1.7%。我们认为除非发生需求于其他平台明显无法满足而向腾讯系平台迁移,MAU的快速提升才得以出现,可以预见的是未来三年在线音乐业务用户数量将会缓慢增长,因此这一因素将不会成为未来在线音乐业务提升的主要变量。

因子二:ARPPU。从最近八个季度来看,在线音乐业务算术平均值为8.8元人民币,2018年Q3为8.5元人民币,环比下降2.3%。可见在线音乐业务月ARPPU长期保持稳定,于均值附近小幅波动。我们认为用户ARPPU(无论是基础订阅 ARPPU值还是数字专辑/单曲销售ARPPU值)尽管长期来看提升空间确实存在,但不会成为腾讯音乐近期营业收入的提振点。

因子三:付费率。根据QuestMobile统计,目前35岁以下用户占主流音乐平台用户比例超过70%,该部分用户付费意愿较强(愿意付费比例超过60%),可见,国内年轻用户的付费习惯已经逐渐养成,为未来“音乐付费”发展打下基础。

图29:年轻用户成各音乐平台主流,付费意愿增强

数据来源:QuestMobile

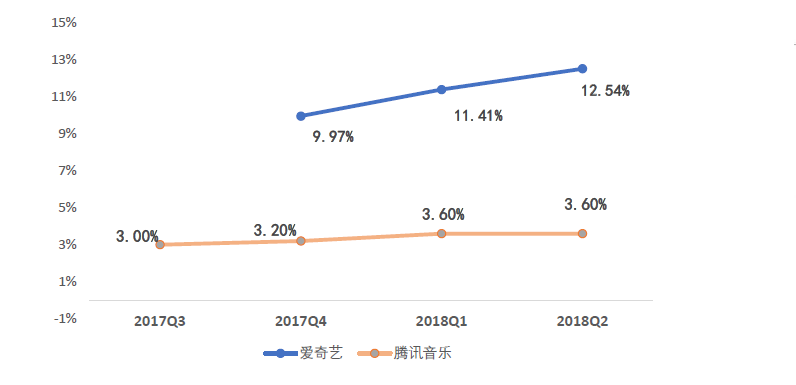

与视频平台相比,音乐平台的付费率明显偏低,提升空间显著。相比爱奇艺2018年第二季度付费率12.7%,同时期腾讯音乐在线音乐业务付费率仅为3.6%。

然而因为视频平台提供的“订阅特权”直接关切用户使体验(如免广告、热剧抢先看等)和视频内容具有较强的“连续性”,在产生用户粘性方面具有天然优势,所以尽管付费率仍有较高的提升空间,但音乐付费率在短时期提升的速度不及视频网站迅猛。

图30:与视频平台爱艺奇相比,腾讯音乐的付费率明显偏低,提升空间显著