生活的苦难来自各方各面,也有很多类型。

这些苦难虽然杂乱,但跟生死相比,却显得微不足道。

大部分年轻人,一直都觉得来日方长,相比那些遥不可及的东西,及时行乐最要紧。

直到经历了自己身边的癌症事件,我们往往才会知道:

生活的磨难离我们并不遥远。

上个星期,回老家参加了一个朋友的追悼会,心情一下就到了谷底。去世的朋友仅仅 38 岁,从确诊胃癌到去世还不到 1 年。

朋友的妻子说,就诊后的第一次化疗就用了 10 万,而且朋友一直住院,光是住院费每个月就要 1 万多,短短几个月就花了 80 万。

癌症病人的药费永远看不到尽头,一支奥沙利铂 4000 元,一个月就要用三次;后来用上了进口紫杉醇,一次 1 万多。

朋友本来以为自己的医保可以报销一部分,可是由于很多药物是进口,不能报销,只能自费。

他吃了半年的药,花光了家里的积蓄,

他家里人把车卖了,下一步就卖房子了。

做了这么多的努力,人还是走了,

留下痛苦的父母妻女和一病返贫的家。

一场大病,直接摧毁了一个小家庭的幸福。两代人奋斗起来的家业,不到一年的时间就崩塌了。

生活的安定往往毁于一瞬间,辛苦积累十几年的财富在一夜之间就清空,我们是不是要思考,该给家人买份保险了?

保险种类多,产品搭配复杂,家庭收入的多少和年纪大小都会影响到具体产品的选择。

我的另一个朋友,买了一份重疾险。问他保的是什么?保的范围有哪些?

这些都不知道,合同都没看明白,只知道每年交 5000,每年有分红拿,如果生病了能赔付,如果是重疾,双倍赔偿。

朋友放心地交钱了,后来我一问他,五年才分了 500 元,还不到保费的零头。

我给他算了下,这笔钱放进零钱通都有 2.99% 的年利率,比保险公司高很多。

比亏钱更惨的是,

救命的保额只有 15 万。

在今天这样看病动辄上万的时代,15 万能看什么病?做个手术都不一定够。

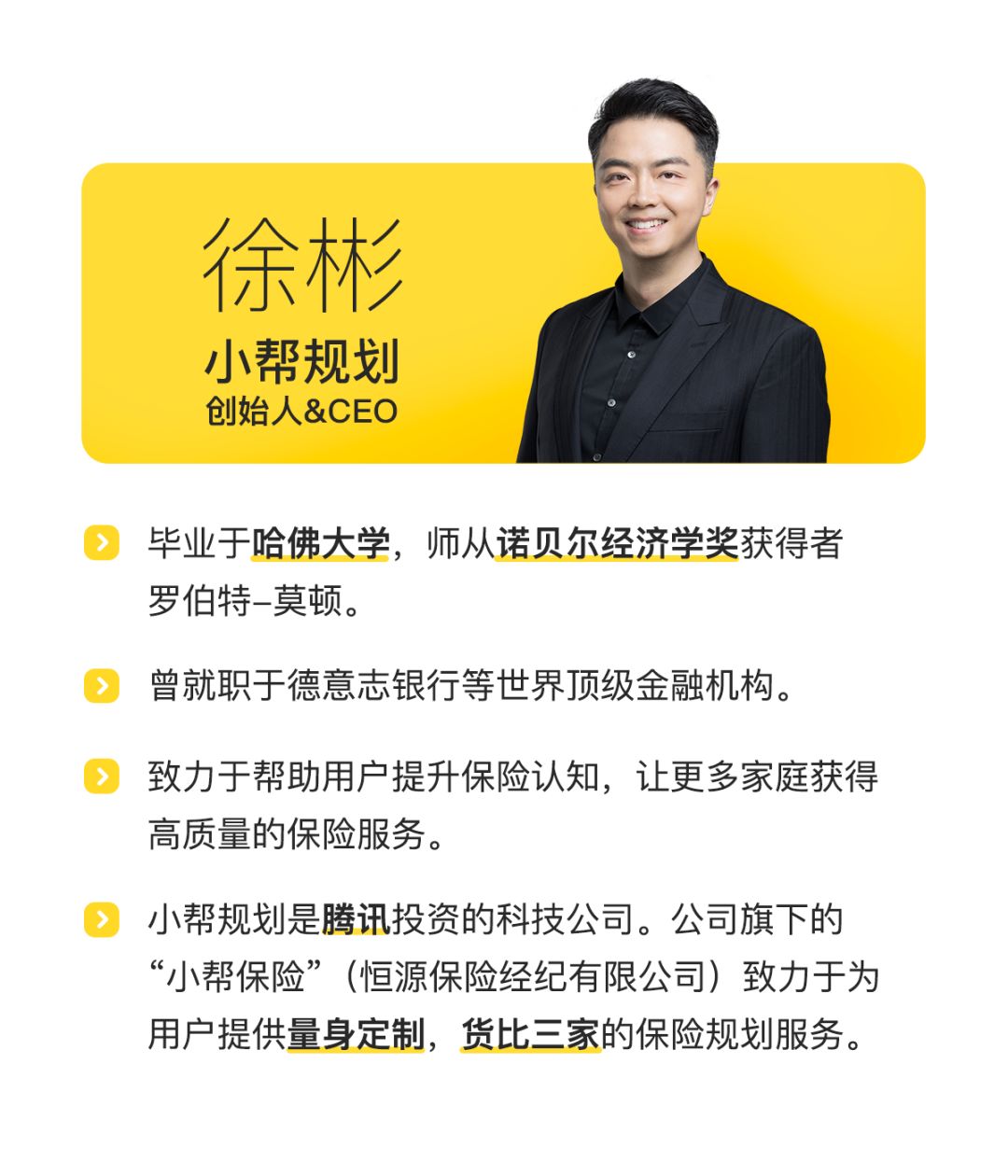

而且我询问了保险专家徐彬老师,他还告诉我这种带有理财功能的保险,保费比其他纯保障型贵好几倍,保障的范围又不大,保障作用并不大。

李太太为丈夫投保了一份保险,后来李先生遭遇严重车祸,保险公司却拒赔。

原来这份保险是两全保险保额 15 万,附加重疾 15 万,每年保费 5070 块。合同中写明了因为自驾私家车、公务车导致了身故或者高残才能赔付 15 万。

而李先生经过验伤,并没有达到高残的标准。

加上李太太没有为丈夫投保住院医疗险和意外险,所以保险公司合理拒赔。

夫妻二人的遭遇真是让人叹息,其实我咨询了徐彬老师,他说:

像这样的情况,只需买

一份几百元的意外险就可以赔付李先生的医药费

,缓解家里的经济压力,

投保六年来,夫妻二人交了 3 万多保费,算是打水漂了。

大多数人对保险的分类搞不清楚,也看不懂上百条的保险条款,所以才会买错或买贵保险,甚至得不到赔偿。

为了让更多的朋友买对保险不掉坑,

我邀请我的朋友

小

帮保险 CEO 徐彬老师

为小伙伴们准备了一节《保险小白防坑课》科普讲座,专门为你理清思路,不花冤枉钱

。

这次课程为了帮助更多人了解保险的基本常识,避开保险行业的那些坑,更好利用“保险”为自己的生活保驾护航。

PS:

请先关注小帮保险公众号,扫码添加小助手,小助手会手动拉您入群

1. 小帮保险

CEO 徐彬

亲自讲授,免费答疑。

有任何关于保险的疑问,都可以在群内提出,小帮团队都会认真解答;