今年

7

月份医保招标结果公布,罗氏制药的曲妥珠,贝伐株和利妥昔都有大幅度降价,相信这个局面让很多国内参与单抗生物仿制药的企业吃惊不小。随着国内单抗生物仿制药的竞争大幕即将拉开,在生物仿制药领域制定灵活有预见性的策略就显得尤为重要,其中最主要的问题可能就是选什么品种能有最大回报呢?行业里最常见的也是最容易误导的一种假设就是卖的最好的原研药是生物仿制药的首选投资对象

,

但实际情况是如此吗?紧接着的问题就是除了原研药的销售额还有什么参考指标呢?是不是大于

50

亿美元销售额的畅销药会比

25

亿美元的有更好的投资回报呢?

小编虽不是做药的,对现状也颇有点忧国忧民。带着探奇的心态游走在资料的海洋,希望为上述问题需求一些答案。碰巧发现

2015

年发表的一篇哈佛的硕士论文,作者是

Gutierrez Bryan

,文章的题目是

”Financial Analysis of Biosimilar Development Candidates: A Case Study on the US Biosimilar Business”

,文章基于前人从销售角度评估生物仿制药未来市场价值的观点出发,对如何评估生物仿制药项目进行了更深入的探讨,颇值得国内行业相关专家借鉴,就在此简单分享一下,如需了解详细信息还请详读原文。

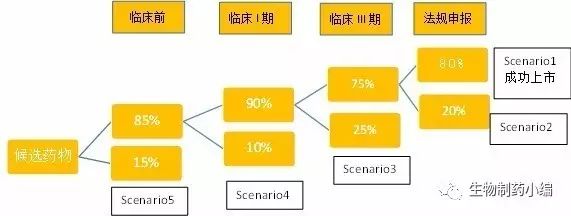

论文篇幅较长,小编就主要观点进行了摘录。大家知道在经济学里任何的计算和评估都有一定的假设和前提,这篇论文计算模式的主要前提有:

第一:单抗销售大于

50

亿美金的算是引人注目的仿制药候选,小于

25

亿的是关注度相对较低的候选药物;

第二:美国常规的单抗生物仿制药的开发时间是

8-10

年,临床前

3

年,临床一期

1

年,临床三期

3

年,法规申报

1

年,根据美国联邦贸易委员会的生物仿制药报告整体开发费用在

1

亿到

2

亿美金,以下是一个生物仿制药的开发周期和成本的估算:

|

开发阶段

|

平均开发时间(年)

|

平均开发成本(

MUSD

)

|

|

临床前

|

3

|

90

|

|

临床

I

期

|

1

|

8

|

|

临床

III

期

|

3

|

54

|

|

法规申报

|

1

|

2

|

|

总计

|

8

|

154

|

第三:美国生物仿制药开发的成功率如下:

因为不同阶段成功率不同所以文中分析了

5

种不同的情况;

第四:

NPV(

净现值

)

的计算是基于对仿制药开发时间,开发成本,成功率,预期销售,生产成本,销售管理费用,税率,通货膨胀率和贴现率(

Discount rate

)进行一定假设的基础上计算出来的。因为这是

2015

年的文章,所以设定预测的生物仿制药开发约需

8

年,

LOE

(

loss of exclusivity

,损失的药品独占权)大约在

2018-2021

年之间,生产成本参考行业均值,

SG&A

以

20%

为基线随适应症增加而上升,贴现率

10%

。未来的现金流(收入)是基于美国市场生物仿制药

10

年的预估,市场份额假设在

10

~

30%

之间,价格低于原研药的

25%

;

第五:文章中以

Remicade

和

Soliris

为两类不同的候选药物进行计算。

Remicade

(英夫利昔单抗)是一种特异性阻断肿瘤坏死因子α(

TNF-

α)的人鼠嵌合型单克隆抗体,其对类风湿性关节炎有良好的治疗效果。适用于:克罗恩病、溃疡性结肠炎、类风湿样关节炎、强直性脊柱炎、银屑病关节炎、斑块性银屑病。

2013

年的销售额约

53

亿美金。

Soliris

(艾库组单抗注射液

)

是首个用于治疗阵发性夜间血红蛋白尿

(PNH)

的单抗药物,艾库组单抗可特异性地阻滞补体系统

c5

成分的断裂,抑制人补体

c5

对

C5a

和

C5b

的裂解来阻断炎症因子

C5a

的释放和

C5b

一

9

的形成。

2013

年的销售额

16

亿美金。

|

Remicade

|

Soliris

|

|

表达量

|

2

|

2

|

|

规模

/L

|

10000

|

10000

|

|

批次

|

55

|

4

|

|

收率

|

60%

|

60%

|

|

年产量

/kg

|

660

|

48

|

|

可变成本

(MUSD)

|

110

|

8

|

|

固定成本

(MUSD)

|

3

|

3

|

|

总成本

|

113

|

11

|

|

单位成本

/g

|

190.24

|

254.63

|

|

COGS

|

3%

|

2%

|

两个候选药物项目

NPV

计算结果如下:

Remicade

作为候选药物的估值

|

标准

NPV

|

|

|

贴现现金流

|

USD 243,015,032.49

|

|

期末价值

|

USD 5,863,277.95

|

|

NPV

|

USD 248,878,310.44

|

|

|

|

调整风险后的

NPV

|

|

|

NPV-

情景

1

|

USD 114,235,144.79

|

|

NPV-

情景

2

|

-USD 11,916,169.97

|

|

NPV-

情景

3

|

-USD 19.692,298.80

|

|

NPV-

情景

4

|

-USD 6,305,606,92

|

|

NPV-

情景

5

|

-USD 10,355,946.11

|

|

rNPV

|

USD 65,965,122.70

|

Soliris

作为候选药物的估值

|

标准

NPV

|

|

|

贴现现金流

|

USD 517

,

194.408.31

|

|

期末价值

|

USD 33,566,901.38

|

|

NPV

|

USD 550,761,309.70

|

|

|

|

调整风险后的

NPV

|

|

|

NPV-

情景

1

|

USD 252,799,441.15

|

|

NPV-

情景

2

|

-USD 11,916,169.97

|

|

NPV-

情景

3

|

-USD 19.692,298.80

|

|

NPV-

情景

4

|

-USD 6,305,606,92

|

|

NPV-

情景

5

|

-USD 10,355,946.11

|

|

rNPV

|

USD 204,529,419.36

|

根据以上计算可以看到

Remicade

和

Soliris

作为生物仿制药的候选都有能力产生价值,都会后丰厚的投资回报,相比较而言

Soliris

在相同的时间长度内能带来更大的回报,估值高出

Remicade 60%。

文章还分析了在临床成本增加,开发风险提高等不同的情况,

Soliris

的

NPV

和

rNPV

有变化但均为正值。

基于以上计算分析可以得出以下结论,在销售榜单上列居前位的单抗药物不一定就是生物仿制药的首选投资对象,可能的原因是位居中列的药物竞争不会很激烈并且有可能开发更多的适应症;适应症越多的候选药物需要更多市场和销售的推广费用支持(

SG&A

比例不同);成本差异不大的情况下市场定价策略不同,位列中位的候选药物往往销售价格高于高位候选药物。

小编相信以上的研究对国内生物仿制药的玩家在进入市场制定策略时应该可以给到一定的启示。想起经济学的基本理论之一就是“

People face trade-offs

”

,

当面临纷繁复杂的选择时做决定基于一定的理论基础应该会更有说服力。从商业投入产出的角度如何选择合适的候选药物应该需要整体的评估,就像制药行业常用的风险评估的方法一样,应该从产品的生命周期管理、价格、病人的可支付能力、病人数量、临床试验的难易程度、生产成本、整体市场需求(适应症的数量)、未来的新产品的竞争情况和其他生物仿制药的竞争来做整体分析,才可能客观的得出项目商业吸引力的整体评估。最后还是希望国内的生物仿制药能蓬勃发展,同时基于创新做中国人自己的新药是我们制药人的终极目标。

参考文献

Financial Analysis of Biosimilar Development Candidates: A Case Study on the US Biosimilar Business

(

http://nrs.harvard.edu/urn-3:HUL.InstRepos:24078352

)

欢迎加入小编团队成为小编一员

请加 小编微信号:wuwenjun7237

如有技术解读、行业洞见愿意分享

欢迎投稿到小编邮箱:

[email protected]