1.43万亿!这是余额宝最新公布的净值产余额,这一数字超越了中国第五大银行招商银行(市值计)2016年年末的个人存款余额(包括活期和定期)。规模比去年年底激增了80%,继续保持全球规模最大货币基金的地位。

去年年底,余额宝只吸引了0.8万亿的资金。到了2017年3月末,达到了1.14万亿;而到了6月末达到了1.43万亿元。也就是说,余额宝目前正在以每月1000亿元的规模增长。

余额宝是货币基金,它筹集到资金之后不能炒股或从事其他中高风险的投资,只能投资于国债、央行票据、商业票据、银行定期存单、政府短期债券、高等级企业债券、同业存款等,并保持相当比例的现金。

在余额宝、微信理财通等互联网理财方式出来之前,我们闲散的活期资金通常以活期存款的形式放在银行,1年的利息率只有可怜的百分之零点几;而银行拿到这些活期存款之后,无论是拿去贷款还是发行同业存单,其收益可以瞬间变成好几倍。可以说,活期存款业务是银行最暴利的业务板块之一。

以余额宝最新的年化收益率4.15%,央行活期存款基准利率0.35%计算,一年下来,投资者可以多赚543亿元。值得注意的是,如果算上其他类型的宝宝理财产品,投资者赚取的金额将会更多。而在以前,这些钱都是银行的囊中之物。

余额宝规模超招行个人存款

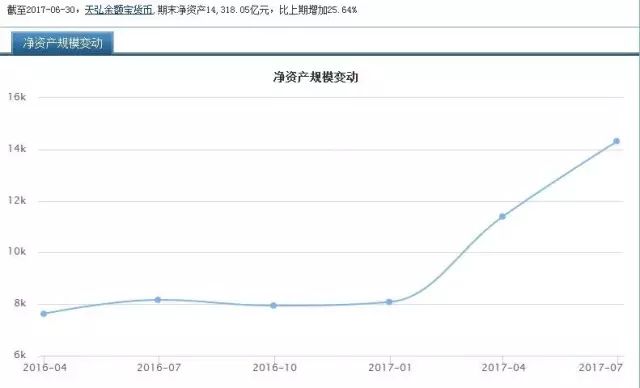

根据天天基金网的数据,截至6月30日,余额宝的期末净资产达到1.43万亿元,比去年年底的0.8万亿元,激增了近80%,环比2017年一季度末的1.14万亿元,增加了近3000亿元。

▲图片来源:天天基金网

根据中国基金报报道,2016年银行年报显示,全国性股份制银行中第一的招商银行个人活期存款余额为9516亿元,个人定期存款余额为3329亿元,两者合计接近1.3万亿元。

▲图片来源:中国基金报

1.43万亿规模的余额宝已经把招行的个人活期存款甩开了几条街,并且还超过了招商银行2016年年底的个人全部存款余额,更别提兴业银行、民生银行、浦发银行、中信银行等个人存款明显小于招行的全国性股份制银行。

如果按照目前的增长速度,余额宝在2017年9月底的规模有望超过中国银行2016年全年的个人平均存款余额(1.63万亿元)。

▲图片来源:中国基金报

银行的噩耗

大家也许还记得,几个月前微信公众号上“再见,余额宝”的标题还在刷屏,那是P2P等互联网金融产品的广告,卖点是:余额宝收益偏低,不如投资它们。而的确有那么一段时间,余额宝的规模徘徊不前。

然而,市场很快就出现了逆转。由于央行收紧了货币政策,资金紧张,市场利率走高,余额宝很快“满血复活”。

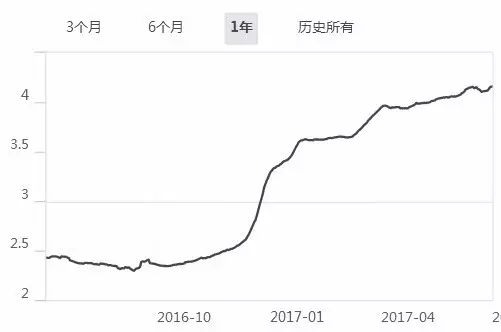

上图是余额宝收益率过去一年的走势图,从2.3%左右直奔4.16%,收益率大涨了接近81%,简直是超级大牛股。而与此同时,股市低迷、楼市调控,除了三四线城市之外,主要城市楼市进入缩量调整期。于是,大量闲置资金顺势进入了余额宝这类货币基金。余额宝由于有支付宝便捷的服务体系,所以增长迅猛。

为了减少央行和各商业银行的疑惧,余额宝5月末宣布把每人100万的限额大幅减少到了25万元。但这仍然没有能阻止其规模的上升。

所以,余额宝规模暴增其实是两大原因造成的:

第一,由于货币政策收紧,投资者普遍进入观望状态,现金为王。在现金为王的时期,余额宝是非常好的投资工具,一方面可以有超过“M2增速—GDP增速”的收益(跑赢了真实通胀率),另一方面保留选择权,余额宝里的资金接近于活期存款,便于杀出来抓一些短线投资机会。银行虽然有类似产品,但收益率显著低于余额宝。

第二,支付宝体系太强大,适应了手机时代便捷理财的需求。

余额宝的“病毒式扩张”、“史诗级扩张”,首先让各银行感到胆战心惊,这意味着他们在争夺存款上将处于更加不利地位,资金成本会上升。要知道,今年国家加大了金融行业开放力度,未来银行业竞争会更加激烈。

可以预计,对于余额宝的限制措施会继续推出,不排除继续降低最高投资限额,或者提高存款准备金率,总之就是遏制单一货币基金的规模。央行有理由这样做,理由就是:保障金融安全。

存款搬家,银行利差收窄

余额宝规模的迅速膨胀其实是在其收益率上升的情况下银行储户用脚投票的结果。

▲图片来源:天天基金网

根据上图可以看出,今年以来,余额宝的7日年化收益率持续增长,今日的最新数据显示,余额宝的7日年化收益率已经达到4.16%。2016年年底余额宝已经拥有了3.25亿的存量客户,这些客户看到了余额宝收益率快速提升后,纷纷增加在余额宝的投资金额,带动余额宝的规模快速增长。

与余额宝超过4%的收益率相比,银行存款利率略显“寒碜”,根据融360发布的6月份北京地区银行存款利率数据,在各大银行中活期存款利率最高的是天津银行,不过也只有0.42%,1年期定期存款利率最高的为包商银行,只有2.05%。

▲图片来源:融360

在这样鲜明的对比下,银行面临存款搬家的压力就毫不奇怪了。理财周刊2016年的一项调查显示,在上海中青年市民中“银行储蓄”(53.0%)仍然是最常使用的理财工具,但是其比例由2015年(67.9%)下降了14.9%,而“互联网金融”(37.8%)由2015年的第6位上升至第3位。

同时,银行还面临另一个压力,就是利差的收窄,而根据北京银行原董事长闫冰竹2015年对法制晚报介绍,银行的“利差”在整个利润中占比75%至80%。

余额宝等货币基金主要配置的是现金、债券等,而现金成为主要的配置方式,根据天天基金网的数据,截至3月31日,余额宝的资产配置中现金的占比达到64.41%。

▲余额宝资产配置情况(图片来源:天天基金网)

同时,这部分现金往往以协议存款的方式存入银行,而协议存款的利率往往高于活期存款的利率。对于投资者来说,相比直接将钱存入银行,依靠投资货币资金的方式,投资者的收益得到提高,而对于银行来说,获取资金成本提高,也影响银行的利差收入。

统计几家知名银行年报发现,相比2015年,2016年各家银行的利差均显著收窄:

工商银行净利息差由2015年的2.30%,下降至2016年的2.02%;

中国农业银行净利差由2015年的2.49%,下降至2016年的2.10%;

中国银行净息差由2015年的2.12%,下降至2016年的1.83%;

建设银行净利差由2015年的2.46%,下降至2016年的2.06%;

招商银行净利差由2015年的2.61%,下降至2016年的2.37%。

货币基金风险受关注

另一方面,据中国证券报报道,货币基金收益上涨,资金大量涌入的风险问题已经引起了监管层的关注。

有货币基金经理认为,机构资金集中持有货币基金份额,潜藏流动性风险,这可能是货币基金受到监管部门关注的原因。另有业内人士表示,一些机构持有人往往在季度初申购货币基金份额,并在季度末赎回。如果货币市场发生超预期波动,这种合作模式的流动性风险可能会暴露。

日前,天弘基金发布公告称,自今年5月27日起,个人持有余额宝的最高额度调整为25万元,而相比此前,余额宝的个人账户持有上限为100万元。

天弘基金表示,此次调整是为了让余额宝更符合作为个人小额现金管理工具这一定位,这一调整对绝大部分用户没有任何影响。此前在余额宝内放置的资金超过25万的用户,这次调整之后也无需取出,可以继续享受收益。

来源:财富管理圈(ID:mcaifu)

综合:每日经济新闻、中国基金报、中国证券报、刘晓博(ID:liuxb929)等