最近白马股行情不错,高盛也跑出了搞个新中国策略“Nifty 50”~

1、拿走,高盛列出一份扫货清单!这50只中国股票请收好(高盛)

高盛(亚洲)董事总经理刘劲津在最新研报中写道,高盛投资组合策略研究称,

投资者对”新中国主题“的兴趣已经升高。特别是“科技板块”和“结构转型”。

在此背景下,高盛推出了新中国策略“Nifty 50”,包括来自18个子行业的50只大盘股,为投资者提供这一主题的多元化敞口。

该组合提供4.7亿美元的日流动性,2017-19年每股收益年复合增长率23%,2018年预期市盈率19倍,市盈增长比率0.9倍。

”新中国策略“的市值大幅偏向技术板块,占比约50%,其余是医疗保健、工业、可选消费和金融。

脱水君把它们都整理到表里了,大家参考:

2、天际还是茅台尽头?分析师们的小目标上移至600+起步了 (招商证券)

国内分析师也没落下,但凡是涨的好的白马目标价都不断的往上调。

还记得脱水君之前跟踪的茅台目标价的那张图吗?

得益于今年的白酒行情,分析师们给出的500+的小目标基本都实现了。现在都是600+起步了。拿了两届新财富食饮首席的招商证券董广阳团队近日调高茅台目标价至640元,引来很大的关注。

核心逻辑如下:

①招商草根调研预计三季度实际发货量在8500吨以上,同比去年5800吨发货量,增幅超40%。另外考虑到吨价提升、系列酒增长及财务公司业务贡献,

预计Q3收入业绩增速有望达到40-50%

。

②春节后大概率调价。

茅台基酒仍偏紧张,预计

明年二季度会出现新老基酒青黄不接情况

,较17年更加明显。所以,

18年春节旺季后提价概率提升

。对比茅台历史提价幅度(见下表),若批价维持在1400-1500的水平,

预计提价15-20%

,19年后供需缺口进一步加大,还得继续提价。

3、保险最近大新闻不断,平安真要往67元去了 (西南证券)

不得不说,最近保险股大新闻不断。

在港上市的众安暴涨催化没多久;10月11日,保监会官网显示,腾讯与台资富邦财险联合设立的深圳微民保险代理公司已于9月28日正式获得保监会批准,这是腾讯在内地获批的首张保险代理牌照。

二级市场上保险股走势也是凌厉。中国平安不断上涨,刷新阶段前高只差几毛钱!

西南金融团队10号左右发的一篇中国平安深度也是颇受关注,其将6个月内股价上调至67.63元。市场着两日的走势也算给面。

友圈海通非银分析师贴出的中国人寿的现场调研图,那也是人山人海呀!

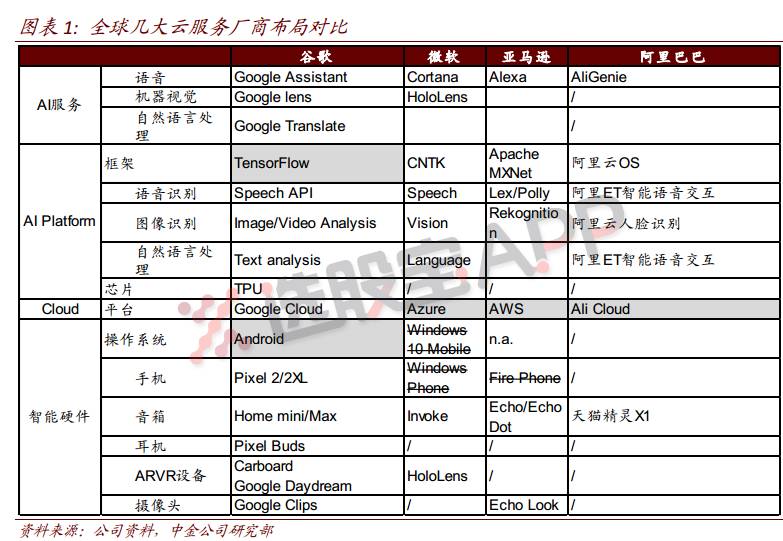

4、达摩院引领全球创新,这张表中的A股公司可以放自选股先看看(中金公司)

昨日阿里达摩院的新闻刷屏,中金参加了阿里云大会,确认了人工智能及云计算的发展大趋势:

①数据的沉淀,融合,计算,调度等都离不开云服务,根据IDC统计,2016年阿里云在中国的市场份额超过40%。

②相关标的:人工智能看好

海康威视与大华股份

,云计算看好全球内存,GPU,光模块等云数据中心核心零部件。

5、草甘膦、有机硅上涨,这两家公司两样都沾上了,业绩还不上天?(招商证券)

近期周期股表现不佳,涨价的新闻和信息也少了不少,但还是有例外:10月10日,道康宁、瓦克相继宣布上调有机硅产品价格,涨幅10%~15%;草甘膦大型生产商福华化工上调出厂价500元/吨至27500元/吨。

招商证券持续看好涉及这两个行业的两家公司:

(1)有机硅中间体价格为什么中长期看涨?

①计未来有机硅市场需求年均增速 4%~5%,环保压力提升新增产能门槛,供需紧平衡。

②短期供需错配。有机硅产能超过30%均集中于浙江、山东两省,8月第四批环保督察组入驻浙江、山东等大省,行业开工率整体下降,有效供给量减少。

③原材料价格大幅上涨。主要原材料为甲醇、金属硅,7月以来金属硅价格上涨近25%;甲醇价格上涨16%;

(2)草甘膦为什么能上3万元/吨?

①原材料上涨。草甘膦主要上游原料甘氨酸、黄磷上涨,7月份至今其中甘氨酸上涨92%,黄磷上涨20%;

②2017年初海外农药巨头进入新一轮补库存周期,一般补库持续时间2年,未来2年草甘膦出口量将持续好转。

(3)标的

新安股份、兴发集团

。

①新安股份:

有机硅龙头

,现有草甘膦产能8万吨、有机硅单体产能28万吨,有机硅中间体原料金属硅实现较大比例自给,

一体化优势显著,单吨盈利能力强

。

②兴发集团:

草甘膦龙头

,现有草甘膦产能13万吨、有机硅单体产能16万吨,

草甘膦上游原材料甘氨酸全部自给

,草甘膦成本优势显著、价差扩大明显。9月底公司现金收购仙隆 51%股权,标的公司草甘膦产能5万吨,同行整合将巩固公司的龙头地位。