最近关于战略配售基金的内容几乎在各大财经网站刷屏了,那么战略配售基金到底出现的意义何在,有是否值得参与,我们这里简单和大家说几句,

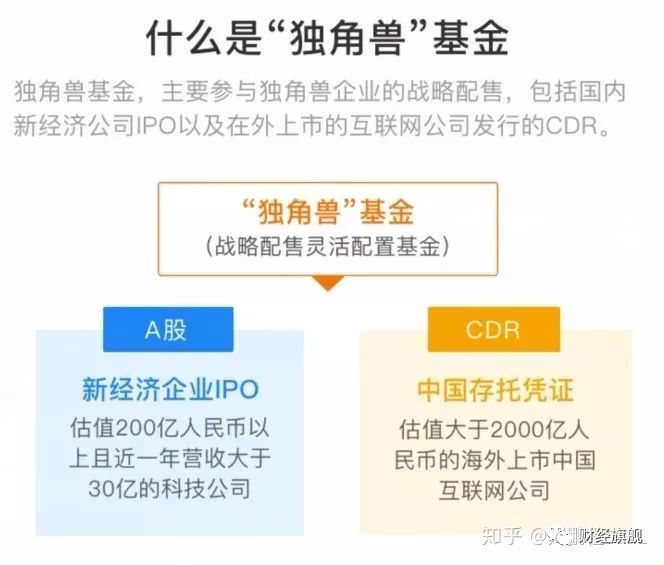

战略配售基金的全称叫做——三年封闭运作战略配售灵活配置型基金,简单点来解释就是针对CDR回归企业和独角兽上市公司IPO的“打新”基金,但是和市场上已经存在的打新基金略有区别之处就是有三年的封闭期。

这种基金出现的意义有三层:

其一是避免CDR和独角兽的上市红利成为“少数人”的游戏,独角兽公司IPO上市,普通投资者都可以在二级市场参与打新,但是我们都知道,打新这个活动,资金量越大中签率越高;同时CDR的参与可能有一定门槛,有可能参照融资融券的参与标准,可以参与打新并交易的证券账户可能有一定的资金量要求,很可能不是每一个A股证券账户都能参与的。

这样一来,万众期待的CDR和独角兽上市红利,很可能就沦为资金量较大的“少数人”的游戏,大多数资金量不高的普通投资者只能看,难以有效参与。

于是政府鼓励之下,基金公司推出这样的一种基金,让资金量不高的普通投资者可以用比较低的资金量来抱团参与CDR和独角兽上市,避免红利只被“少数人”拿到的情况。

其二是作为一个市场的稳定器,别看现在CDR和独角兽异常火爆,上市之后连续冲击涨停板,但是未来市场行情有持续低迷的可能,如何市场人气衰减到历史低位水平的话,正常IPO上市的个股有可能出现历史上曾经出现过的“破发潮”,而CDR和独角兽虽然在极端行情下的破发风险也不大,不过也会受到市场低迷的影响和冲击,尤其是目前打新需要和持股市值挂钩的情况下,如果大量投资者因为持股市值持续缩减,打新意愿和参与打新的资金规模也会随之缩水,最终导致发行不够顺畅。

而有了这千亿级别的战略配售基金之后,即使到了市场行情低迷,投资者参与意愿萎缩的情况下,也能保证CDR和独角兽平稳顺利的发行。

其三是作为一个承载独角兽体量冲击的缓冲物,众所周知,之前独角兽企业药明康德和最近的宁德时代都为了顺利平稳的IPO上市,而下调了首发募集规模,甚至出现了发行规模缩减相比拟募资规模缩减60%的情况,这种情况肯定不是政府和监管部门愿意看到的,它们还是更希望拟上市的独角兽企业能获得比较充分的融资规模,但是鉴于二级市场对IPO扩容压力的惊恐,只能压缩首发募集规模来保障市场的平稳。

而有了这笔战略配售基金的话,政府和监管部门可能会相对不用那么担心独角兽企业和CDR首发上市规模较大对二级市场的直接冲击。

这样就有了一定空间,去尽量满足拟上市独角兽企业对募资规模的要求。

那么战略配售基金到底值不值得参与?

我个人的判断是值得参与,但是预期不要过高。

很多投资者看到独角兽企业上市之后的连续上涨态势以及即将CDR回归的几家公司的知名度之后,对战略配售基金有着极大的期待和极高的预期。

但是有两点问题值得大家注意,这将直接影响到战略配售基金最终的收益率,

一是战略配售基金能不能获得充分的新股持仓,

按照最开始的说法,6家基金公司各推出一只战略配售基金,每只的募资规模上限是500亿,也就是一共3000亿的资金体量,而最近上市的三家独角兽企业,募资规模分别是,

药明康德——21.30亿元

宁德时代——54.62亿元

工业富联——267.16亿元

虽然战略配售基金的优先级比较高,但而上市的新股不可能都被战略配售基金拿到,其中绝大部分要留给市场正常的网上网下配售打新,在未来CDR和独角兽发行数量与发行规模未知的情况下,所以最终战略配售基金能获得多少新股,持仓新股占基金总体量比例多少是个大问题,如果获得的新股太少,其最终收益率即使在新股涨幅强悍的情况下也会被自身巨大的体量稀释,而新股之外战略配售基金的其它持仓主要是债券等低风险偏低收益的产品,因此最终的收益率很可能并不想大多数投资者预期中的那么强劲。

这也是刚刚有传闻说首批战略配售基金募集规模上限或从500亿元降至200亿元的关键原因,只有控制一定的总规模,才能对收益有一定保障。

二是三年封闭期,三年后的市场如何尚未可知,经历上市初期疯狂上涨之后的新股,在三年之后的股价如何是关键,从过去的经验来看,很多明星次新股在上市初期的爆炒之后,大多会归于正常和平淡,因此最终的收益率也取决于未来的市场大环境。

而这三年当中,持有战略配售基金的时间成本和机会成本是必要的支出。

上市初期的高价未必会长期维持。

另外这几只战略配售基金虽然有政策红利加持,但是本质仍然是基金,没有部门或者机构能够背书其绝对收益,参与基金投资就要承担基金本身固有的相应风险。

综上所述,战略配售基金的最终收益率可能不会太高,所有不建议大家对其抱有不切实际的幻想,同时由于产品形态和政策红利,战略配售基金的风险相对较低,再充分理解该产品的风险和对可能收益率有合理预期的情况下,可以适当参与。