向前回溯

10

年,

A

股银行的估值一直在持续下降,特别是近几年整个银行板块长期处于破净的状态,不论是和历史相比还是和国外的银行相比,

A

股银行板块的估值都是垫底的状态。这一直是困扰银行投资者的问题,到底是市场错了还是价值投资者错了?有些分析师试图从高杠杆、高风险决定高折现的角度去解释银行破净的现象,但是笔者并不能完全认同。

最近在某位银行分析师的文章中,我读到这么一段内容:

PB=

(

ROE*d

)

/

((

r-ROE

)

+ROE*d

)其他条件相同的情况下,当

r

高过

ROE

时,

PB

就会小于

1

,也就是公司给股东带来的回报率不及折现率时,就会破净。

而且同样情况下,折现率高也会导致

PB

偏低。

根据此推论,银行板块低估值且长期破净只能用高折现率解释。所以我们认为:银行板块

PB

跟

ROE

长期不匹配,主要原因是其高杠杆高风险经营,所以投资者给予了更高的折现率。

当前

ROE

虽然比较高,但低于折现率,导致其

PB

低于

1

。

显然,在分析师的文章中,折现率高于

ROE

最终造成

PB

低于

1

,这一条本身是没什么问题的。关键的问题在于其后的推导部分,折现率

r

并不是一个独立存在的数据,而是由人的情绪、投资偏好、行业趋势等诸多因素综合后逆向推出的一个估测值。而分析师将折现率偏高直接关联于银行高杠杆高风险的行业属性,这显然是欠妥的。因为,如果该结论成立,基本上银行的估值就盖棺定论了,永远不要指望有修复的希望了。

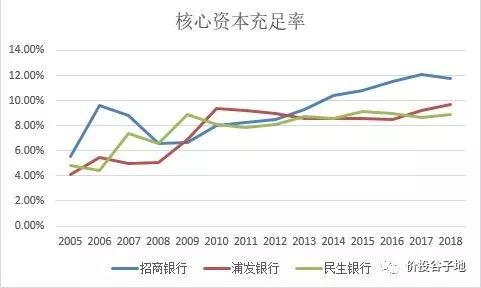

笔者是无法苟同此推导过程和结论的。按照分析师的结论,高杠杆带来高风险,高风险因此投资者会要求高折现补偿。那么,我们是否可以得出结论:杠杆越低风险就会越小,投资者的折现补偿就会降低呢?我们不妨参考一下中国银行业的历史,在

2005

年,当年已经上市的银行包括招商银行、浦发银行和民生银行。我们就来看看这几家银行的杠杆率到底发生了什么变化?由于杠杆率是在金融危机以后才引入的指标,所以在

2005

年各家银行的年报是不披露这一指标的。所以,我们不妨以核心资本充足率来考察这些年银行杠杆率的变化。从下图表

1

可以看出,虽然

3

家银行的核心资本充足率会有所起伏,但是总体上是向上走的。这说明

3

家银行的杠杆倍数是在逐渐下降的。如果说折现率和杠杆倍数成正相关的话(杠杆倍数越低,风险也越低),那么

2005

年的时候折现率应该更高。对比

2005

年和

2018

年招行的

ROE

分别为

15.93%

和

16.57%

,如果分析师的假设成立那么

2005

年的

PB

应该低于

2018

年或者至少是持平的。但是事实是在

2005

年招商银行的市净率在

4-6

之间,远远高于目前

1.6

左右的市净率。所以,可以看出折现率高并非是投资者对于高杠杆倍数本身的恐惧和对应高风险的担忧。

图表1

银行核心资本充足率的变化

那么在

2007

年之后究竟发生了什么使得市场投资者在持续看淡银行板块呢?是经济降速么?显然不全是,因为在

2008

年

-2011

年之间中国的经济曾经有过一段较为明显的反弹。但是,经济复苏和银行业绩的靓丽并未改变银行估值持续下降的大趋势。笔者认为,持续压制银行估值的因素应该就是

2008

年经济危机后全球银行业推出的巴

III

协议和后续针对全球系统重要性银行的

TLAC

标准。

巴

III

协议和

TLAC

的本质都在于大幅提高了对于银行资本金的要求,这实际上是强迫银行降低杠杆倍数。我们都知道,银行是高杠杆经营的行业,银行的

ROA

是非常低的,通常只有

1%

左右,银行的

ROE

之所以较高主要是因为使用了较高的杠杆倍数。而巴

III

强行降低银行的杠杆倍数,就是从根本上将银行的

ROE

盖上了一个天花板,从原来的可以轻易突破

20%

降到了达到

15%

都很费劲。这种变化是一个持续的过程,实际上直到

2014

年之后,国内的主要银行才陆续在表面上满足了巴

III

。但是,这种满足是依靠不断外部补血达成的。而股权融资是要摊薄原有股东收益的。所以说,直到今天除了极少数银行已经完成了巴

III

条件下的内生性发展转型外,多数银行依然受制于巴