|

|

专栏名称: 朝阳永续

| 走在中国金融行业前沿的大数据服务商,提供专业的金融终端、基金评测、FOF配置等资管人服务,也是金融人脉圈的卓越聚合者。让我们秉持专业、前瞻、实务的视角,投资的道路上,学习永无止境,研究创造价值! |

目录

相关文章推荐

|

环球物理 · 【高考考点】《哪吒2》中隐藏的各科高考考点, ... · 昨天 |

|

深响 · 从硬件革新到软件突破,雷鸟AR+AI蓝图初露锋芒 · 昨天 |

|

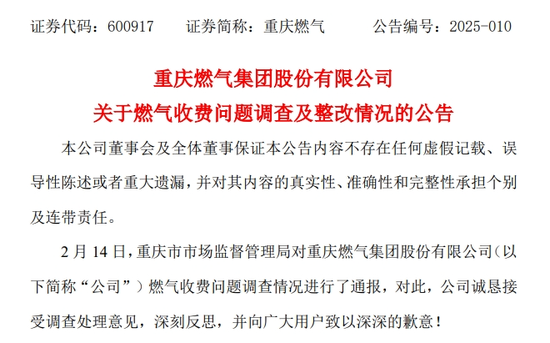

新浪科技 · #重庆燃气就收费异常道歉#【重庆燃气道歉:针 ... · 2 天前 |

|

蔻享学术 · 【直播】西湖大学吴从军教授《信封背后的物理学》 · 2 天前 |

|

|

蔻享学术 · 【直播】西湖大学吴从军教授《信封背后的物理学》 · 2 天前 |

|

创业邦 · 开发者,找找找丨GDC千亿的泼天富贵在等你 · 4 天前 |

推荐文章

|

|

环球物理 · 【高考考点】《哪吒2》中隐藏的各科高考考点,可能会考! 昨天 |

|

|

深响 · 从硬件革新到软件突破,雷鸟AR+AI蓝图初露锋芒 昨天 |

|

|

新浪科技 · #重庆燃气就收费异常道歉#【重庆燃气道歉:针对燃气收费问题已派驻-20250216180654 2 天前 |

|

|

蔻享学术 · 【直播】西湖大学吴从军教授《信封背后的物理学》 2 天前 |

|

|

蔻享学术 · 【直播】西湖大学吴从军教授《信封背后的物理学》 2 天前 |

|

|

创业邦 · 开发者,找找找丨GDC千亿的泼天富贵在等你 4 天前 |

|

|

分布式实验室 · 使用SwarmKit管理容器伸缩 8 年前 |

|

旺说 · 小米机密曝光!雷军:把零售业做出电商的效率,那才叫牛X 7 年前 |

|

每日人物 · 50岁的张扬,终于站着把钱赚了 7 年前 |

|

悄悄法律人 · 最高法“三项规程”之庭前会议规程 7 年前 |

|

明源地产研究院 · 2017年房企拿地6大变化,搞不懂你就危险了! 7 年前 |