兴证医药团队(徐佳熹/项军/孙媛媛/霍燃/赵垒/张佳博/黄翰漾/杜向阳)

“适当乐观”+“三大主线”逻辑完全验证

在三月月报和四月份月报《保持适当乐观,聚焦一季报》中,我们明确提出在大消费“逻辑外溢”的带动下,医药板块有望逐步走强,特别是如果大盘出现波动的情况下,医药板块的相对超额收益或将更加明显。而在品种选择上,我们则维持了对医药消费品、医药商业、优质处方药“三大主线”的推荐。

从过去2个月的市场走势来看,我们的逻辑得到了完全印证。以4月份为例,医药板块虽然在大盘的下跌中呈现负收益,但体现了一定的防御性。在28个一级行业中排名第8位。在板块内部,医药消费品、医药商业板块和一季报绩优股也全面发力,我们的月度和周度组合推荐品种山东药玻、片仔癀、中国医药、国药股份等涨幅均超过5%。

我们注意到,在4月末的最后几个交易日中,投资者的偏好发生了一些微妙的变化,部分前期涨幅较大的白马品种出现了比较明显的回调,部分中小创品种逐步活跃。那么展望5月份,市场是否会出现风格切换?医药板块的投资机会又在哪里呢?

白马股:回调是机会,依然聚焦三大主线

对于白马品种,我们认为近期的回调很可能是投资者逢低加配的良机。一是从估值业绩匹配的角度而言,大中型市值的白马品种较中小创仍有较明显的优势,且当下较快的IPO发行速度也会导致中小创的中期估值压力持续存在。二是新的医药行业政策下(如一致性评价和临床核查带来的研发成本增加、全国招标价格联动和二次议价带来的价格体系维护难度的增加等),在位的龙头企业较小型企业的优势会更加明显。因此,在当下白马品种只是前期有一定程度上涨,而非估值泡沫化的情况下,我们认为阶段性的下跌将为投资者带来新的投资机会。

在具体品种选择方面,我们依然建议投资者板块性关注医药消费品和医药商业,而在处方药角度,我们则建议投资者结合一季报情况选择增速较快,研发销售具亮点的龙头企业。

我们认为,医药消费品本身是大消费在医药中最直接的投资标的,而医药商业与医药消费品一样都是不受药品招标降价影响的细分领域,“两票制”背景下,医药商业板块中的全国性龙头+区域龙头有望进一步借机扩大市占率,巩固行业领先地位。因此我们继续维持对这一领域品种的推荐。包括医药消费品的片仔癀、云南白药、东阿阿胶、华润三九,以及医药商业的中国医药、上海医药、国药股份、国药一致、瑞康医药等品种。

与医药消费品和医药商业不同,在处方药领域,我们更关注个股性的机会(因为在政策上,“二次议价”、医保支付价等仍有不确定性)。在现价位我们继续推荐华东医药(阿卡波糖医保乙类变甲类,达托霉素、吲哚布芬纳入医保,业绩保持25-30%左右增长)、长春高新(金赛依然有望保持30%以上的增速,估值合理的生物药龙头)、济川药业(儿童药龙头企业,低估值一季报利润高增长)等品种。同时对于恒瑞医药、丽珠集团、恩华药业等产品线良好的制药龙头我们仍然长期看好。

成长股:地位稳固、估值合理的细分市场龙头逐步迎来机会

对于成长股而言,我们认为尽管从整体估值业绩匹配的角度而言,其依然不占优势。但就自下而上的角度来看,已经有一部分品种经过了前期回调后进入了合理的估值区间。从短期来看,这部分品种由于前期一直处于调整状态且当下估值已在合理区间(大多数17年PE在30-40倍),已经不具备大幅下跌的空间,在大盘调整的背景下有望获得相对收益。而从中期来看,这部分公司中有相当一些在细分市场中具有龙头地位,其增长具有可持续性。进入3、4季度后,估值切换行情有望推动此类公司实现相当幅度的绝对收益(因为其大部分2018年估值在22-30倍,已经很具吸引力)。具体而言,我们关注两类公司:

1、行业地位稳定、业绩增长持续的细分市场龙头:如鱼跃医疗(医疗器械龙头,30%以上增长)、迈克生物(化学发光龙头,30%左右增长)、乐普医疗(医疗器械龙头,30%以上增长)、爱尔眼科(医疗服务龙头,30%以上增长)、老百姓(药店龙头,一季报增速43%)。

2、一季报超预期,估值在合理区间,存在预期差的公司:如山东药玻(一季报利润增67%,17年估值24倍)、常山药业(一季报利润增49%,17年估值32倍)。这部分公司虽然业务体量不大,但业绩趋势向好,存在新的催化剂和看点,也值得投资者关注。

港股:看好低估值高增长的优质工业龙头

对于港股,我们战略性看好其中估值合理,行业地位突出的龙头企业,特别是在医药工业领域,港股龙头企业与A股之间存在着较大的估值差距,且部分公司的产品线也颇具看点,随着两地市场的逐步融合,龙头企业的估值或将逐渐接轨。看好石药集团、三生制药、东阳光药、绿叶制药等企业的投资机会。

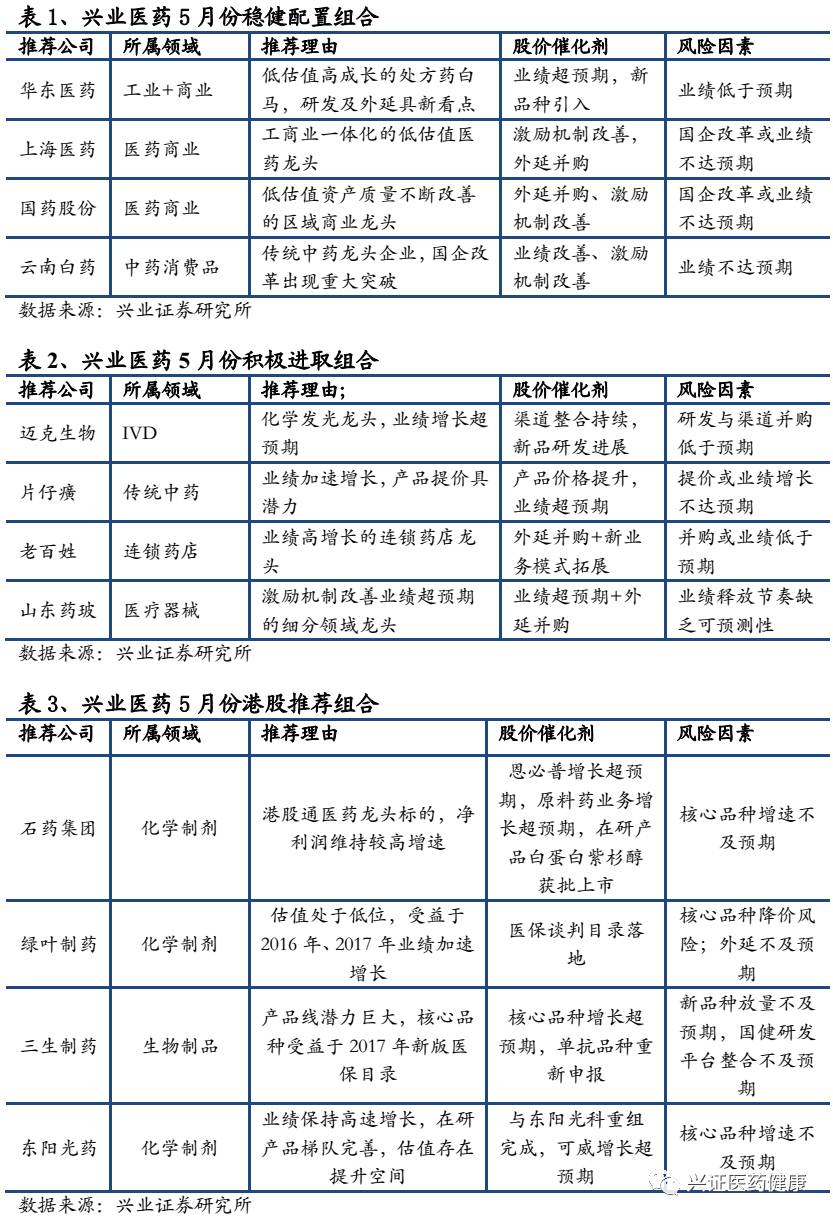

5月份兴业医药推荐组合

5月份兴业医药稳健组合:华东医药(低估值高成长的处方药白马,研发及外延具新看点)、国药股份(低估值区域商业龙头,资产注入+再融资+激励利好发展)、云南白药(传统中药龙头企业,国企改革出现重大突破)、上海医药(低估值稳健增长的医药商业龙头)。

5月份兴业医药进取组合:片仔癀(业绩加速增长,产品提价具潜力)、老百姓(业绩快速增长的零售药店龙头)、迈克生物(一季报超预期的化学发光龙头,渠道整合与研发持续进行)、山东药玻(一季报超预期的细分市场龙头,激励机制改善)

5月份兴业医药港股组合:石药集团(港股通医药龙头标的,净利润维持较高增速)、绿叶制药(估值处于低位,受益于2016年、2017年业绩加速增长)、三生制药(产品线潜力巨大,核心品种受益于2017年新版医保目录)、东阳光药(业绩保持高速增长,在研产品梯队完善,估值存在提升空间)

4月份策略回顾

板块行情

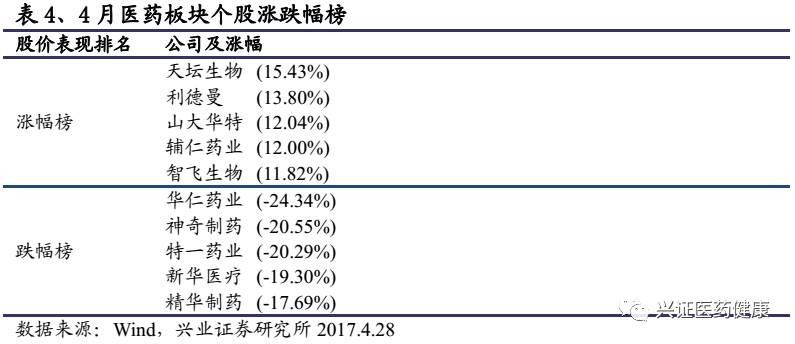

4月大盘呈震荡走势,医药生物板块震荡下行。全月医药指数下跌2.13%,跑输沪深300指数1.66个百分点。自2017年年初以来各细分子行业涨跌逐渐分化,医药板块涨幅处于各细分子行业中上游水平(以中信行业指数计,2017年年初以来医药板块指数下跌0.94%,跑输沪深300指数4.86个百分点,列29个一级子行业第12位)。

估值水平

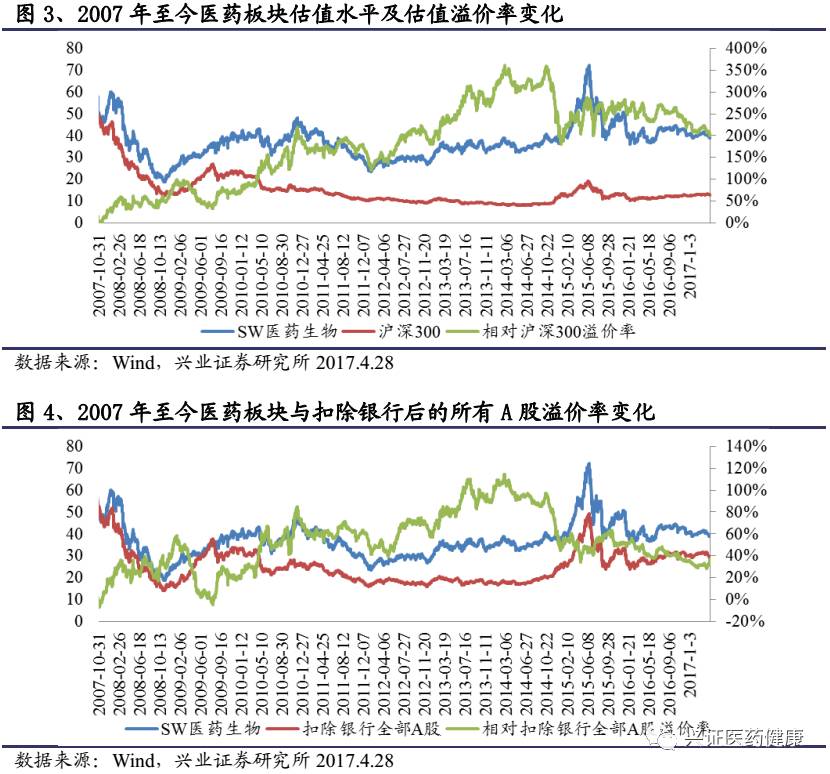

根据我们的统计,截止2017年4月28日,医药板块估值为38.71倍(TTM,整体法剔除负值)。溢价率方面,医药板块对于沪深300的估值溢价率为204.80%;医药板块对于剔除银行后的全部A股溢价率为36.74%;大盘整体呈震荡走势,医药板块震荡下行,估值走势亦类似,溢价率总体呈震荡走势。我们假使2017年行业利润增长率为10-15%左右,则整体估值水平在35-37倍上下。

个股表现

兴证医药小组月度报告汇总

4月份兴业医药小组共发布研究报告50篇。

风险提示

部分公司业绩低于预期、医药行业政策重大变化