最近一个新闻引起了一些担忧,

台积电4月22日临时董事会核准资本预算28.87亿美元,将在其南京厂扩产28nm制程产能,预计2022年下半年开始量产,目标2023年达到每月4万片的产能。台积电指出,此举是为了满足结构性需求的增加,以及应对全球车用芯片短缺开始扩及全球芯片供应链的挑战,希望以最快的速度提供市场急需的28nm产能。

28nm的用途比较广,不过台积电着重提到了车用芯片紧缺的问题,目前电动汽车产业大势所趋,而中国大陆是世界最大的汽车制造基地,台积电在南京厂扩大投资,有利于其就近供货抢占车用芯片市场。

对于我来说,关注的三个点,

第一点是加快芯片产业链在中国大陆聚集,国内本土芯片产能的稀缺,其实是超出我们的想象的,我国芯片设计产业在快速发展,但是受到国内芯片制造产能不足的严重制约,不得不依靠境外产能。要尽快形成芯片产业链在中国大陆高度聚集,将形成我们极大的优势,而现实是全球芯片产业链高度在台湾地区聚集,成为台湾经济发展的核动力。

因为芯片厂周围会形成芯片设计,芯片封测,材料和设备的工厂聚集,形成极大的优势,使得台湾的半导体产业优势难以被替代。从中美贸易战的情况来看,产业链聚集成为阻止我国产业外迁的一大优势控制点,因此芯片产业链在中国大陆形成聚集效应,是有极大的好处的。

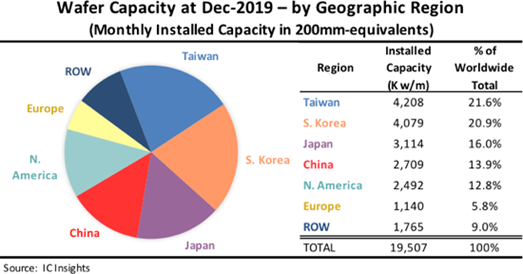

这里我引用下IC Insight的图,2019年12月中国大陆境内的晶圆产能只占全球的13.9%,可见我国芯片产能严重不足,实际上我们也知道芯片长期是我国进口的第一大金额的商品,超过了石油。从下图也可以看出,全球晶圆产能91%集中在中国台湾,韩国,日本,中国,美国和欧洲,所以可以说,芯片工厂哪怕是成熟制程,也是有较高技术含量的,发展中国家除了中国没有多少芯片产能。

这里要注意,国内的产能稀缺并不是仅仅16/14nm,7nm,5nm。以中芯国际的28nm/14nm合计营收占比为例,2019年Q4--2020年Q4五个季度分别为6.0%, 7.8%,9.1%, 14.6%,5.0%. 其中第四季度显然有较大的下降,原因是因为华为被禁失去了一个大客户。

以中芯国际2020年39.1亿美元的营收计算,一年只能提供3亿多美元的28nm及其以下的产能。而全球28nm市场在百亿美元左右,台积电代工产能就占了全球的一半以上,2020年台积电来自28nm的营收差不多60亿美元。

换言之中芯国际+华力微的28nm产值全球占比不过4%左右,另外厦门联芯(台联电旗下公司)也有28nm产线。总的来说,全球28nm代工产能大部分在台湾地区,这里面存在严重的大陆本土供给和大陆本土需求不匹配。光是台积电一个厂,在台湾地区的28nm芯片产值就是中国大陆的10倍甚至以上,再加上台联电等公司,则优势更大,中国大陆每年需要从台湾地区进口大量的28nm制程芯片,台积电投资南京厂,实际上相当于把28nm的一小部分市场份额从台湾转移到中国大陆,这是好事而不是坏事。实际上,如果台积电计划投资上百亿美元,把在台湾的60亿美元28nm产能全部转移到大陆,我更是会大声赞成,

也因为中国大陆即使是成熟制程要高度稀缺,既不利于本土芯片设计产业的发展,又不利于尽快形成产业链聚集,

中国海关目前对集成电路线宽小于65纳米(含,下同)的逻辑电路、存储器生产企业,以及线宽小于0.25微米的特色工艺集成电路进口,都是完全免征进口关税的。即使28nm产能在境外,国内大厂一样要直面竞争。

下图来自“财政部 海关总署 税务总局关于支持集成电路产业和软件产业发展进口税收政策的通知”