11月30日上午,央行开展了2000亿MLF和1500亿7天逆回购,超市场预期。年初以来央行只在月中的15-17日投放MLF。11月16日央行已经投放了8000亿元MLF,超额投放2000亿,因而按照今年的操作经验,央行本次在月末再度投放MLF属于非常规操作。在央行超预期投放流动性的呵护下,债市情绪有所好转,即使在PMI创新高超预期的情况下,国债期货价格依然上行。对于本次央行的非常规操作,我们认为释放了4方面的信号:

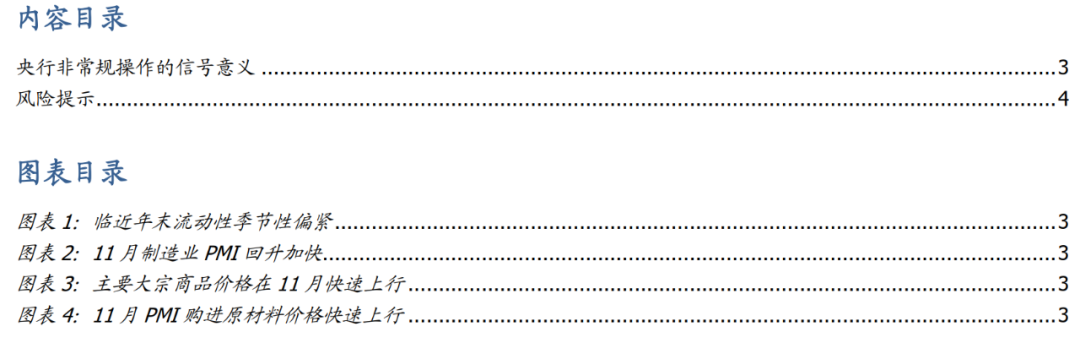

首先,体现了央行呵护流动性平稳的意图

。在月末和临近年末时,银行面临监管考核,出钱意愿降低,这会导致市场流动性季节性趋紧。从历史经验来看,12月短端利率R007往往趋升。如果央行继续等到月中再投放MLF,则因为流行趋紧短端利率可能已经出现上行,此时央行再投放流动性则需要投放更多的量来稳定市场,同时也会加大短端利率的波动。本次央行在月末提前投放流动性,体现了其维持流动性稳定的目标。这与央行在3季度货币政策执行报告中表示要“引导货币市场利率围绕公开市场操作利率平稳运行,利率的波动性进一步下降”相一致。

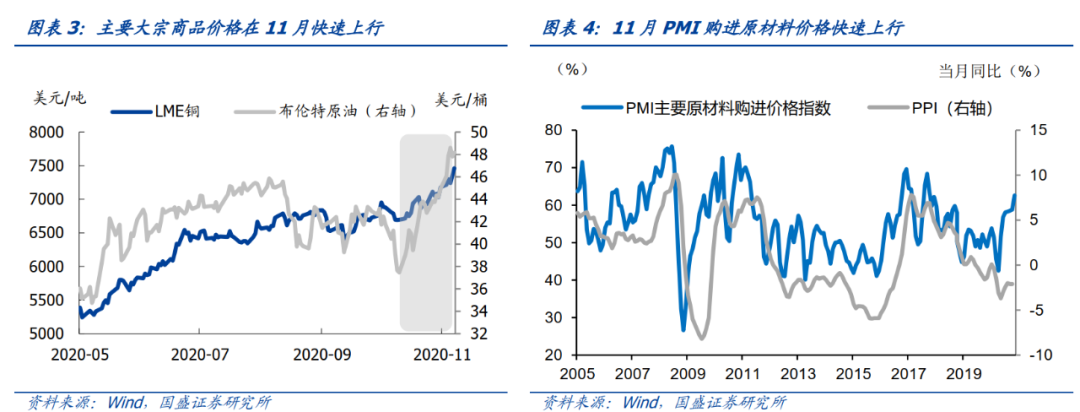

其次,央行对工业品价格的回升目前并没有很担忧,货币政策并未对工业品价格上行做反应

。11月以来,大宗商品价格快速上行。11月PMI原材料购进价格指数更是明显攀升至62.6%,创下2017年10月以来的高位。央行对通胀的看法依然是“不存在长期通胀或通缩的基础”,目前央行对工业品价格的上行并不十分担忧,也是抱着边走边看的心态。央行货币政策操作也并未对工业品价格上行做出反应。

再次,表明央行对信用收缩风险的担忧,以及维稳信用市场的意图

。永煤、华晨和紫光的违约,给信用市场造成不小的冲击。企业信用债净融连续两周收缩。而财政政策发力逐步退出,社融增速在处于顶部区域,明年社融将快速下行,信用存在不小的收缩压力。此时,如果央行货币政策再收紧,则可能加大信用收缩的风险,因为央行需要维持流动性合理充裕,以维稳信用市场。

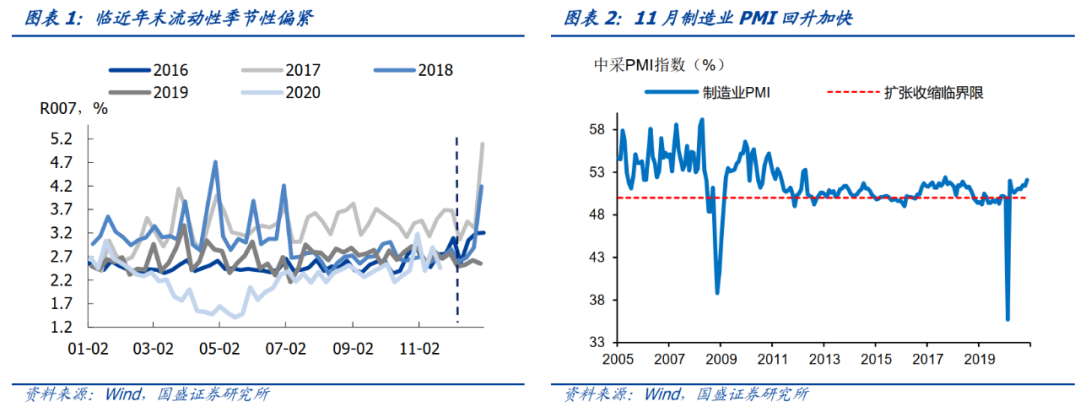

最后,释放出央行对于经济回升的持续性和强度并不完全确认,货币政策也没有明确调整而是采取边走边看的态度

。11月PMI数据超市场预期,录得52.1%的年内新高,经济回升速度边际加快。但央行并不着急调整货币政策,而是按照“既保持流动性合理充裕,不让市场缺钱,又坚决不搞’大水漫灌’”的中性货币政策。从3季度货政执行报告来看,央行对经济的看法偏正面,认为经济“供给基本恢复、需求加速改善”,但经济回升的持续性如何,是否有过热的风险,央行暂时没有明确的判断,因而采取边走边看的态度。

风险提示:

工业品价格上行超预期,导致货币政策明显收紧。

11月30日上午,央行表示为维护月末流动性平稳,开展2000亿元中期借贷便利(MLF)操作和1500亿元7天逆回购操作。本次央行在月底投放MLF,在今年属于首次,年初以来央行只在15-17日投放MLF,7-10月央行采取月中一次超额续作MLF的方式,来调控流动性。11月16日央行已经投放了8000亿元MLF,超额投放2000亿元MLF,因而按照今年的操作经验,央行本次在月末再度投放2000亿元MLF属于非常规操作,也超储市场预期。在央行超预期投放流动性的呵护下,债市情绪有所好转,即使在PMI超预期的情况下,国债期货价格依然上行。本次央行非常规操作,我们认为有4方面的信号意义。

首先是体现了央行呵护流动性平稳的意图

。在月末和临近年末时,银行面临监管考核,出钱意愿降低,这会导致市场流动性季节性趋紧。从历史经验来看,12月短端利率R007往往趋升。如果央行继续等到月中再投放MLF,则因为流行趋紧短端利率可能已经出现上行,此时央行再投放流动性则需要投放更多的量来稳定市场,同时也会加大短端利率的波动。本次央行在月末提前投放流动性,体现了其维持流动性稳定的目标。这与央行在3季度货币政策执行报告中表示要“引导货币市场利率围绕公开市场操作利率平稳运行,利率的波动性进一步下降”相一致。

其次,央行对工业品价格的回升目前并没有很担忧,货币政策并未对工业品价格上行做反应

。11月以来,国际大宗商品,比如原油、铜价格快速上行,布伦特原油价格从10月均值的41.5美元/桶,回升至了11月末的48美元/桶,环比上行了16%。国内的螺纹钢期货价格快速上行,水泥和煤炭价格维持升势。11月PMI原材料购进价格指数更是明显攀升至62.6%,创下2017年10月以来的高位。央行对通胀的看法依然是“不存在长期通胀或通缩的基础”,目前央行对工业品价格的上行并不十分担忧,也是抱着边走边看的心态。央行货币政策操作也并未对工业品价格上行做出反应。

再次,释放出央行对信用收缩风险的担忧,以及维稳信用市场的意图

。永煤、华晨和紫光的违约,给信用市场造成不小的冲击。企业信用债净融资持续回落,上两周信用债净融资分别录得-271亿和-356亿。而财政政策发力逐步退出,社融增速在处于顶部区域,明年社融将快速下行,信用存在不小的收缩压力。此时,如果央行货币政策再收紧,则可能加大信用收缩的风险,因此央行需要维持流动性合理充裕,以维稳信用市场。

最后,释放出央行对于经济回升的持续性和强度并不完全确认,货币政策也没有明确调整而是采取边走边看的态度

。11月PMI数据超市场预期,录得52.1%的年内新高,经济回升速度边际加快。但央行并不着急调整货币政策,而是按照“既保持流动性合理充裕,不让市场缺钱,又坚决不搞’大水漫灌’”的中性货币政策思路来操作。从3季度货政执行报告来看,央行对经济的看法偏正面,认为经济“供给基本恢复、需求加速改善”,但经济回升的持续性如何,是否有过热的风险,央行暂时没有明确的判断,因而采取边走边看的态度。

风险提示:

工业品价格上行超预期,导致货币政策明显收紧。

具体分析详见2020年11月30

日发布的《

央行非常规操作的信号意义

》