疫情的不确定性与政策的空间

海外新增病例仍处于上行趋势,疫情拐点趋势依然不明朗;A股相比于海外市场由前期抗跌转为近期的弱势同涨同跌,反映出市场对于疫情失控的担忧在加强;央行对中小银行定向降准,并下调超储率,但总体政策空间或仍有所保留,信号传递出短期经济下行风险可控。我们认为未来疫情的不确定性仍将压制风险偏好,A股或继续维持弱势震荡格局,短期内择时重于配置,关注三个关键时点:1)两会;2)意大利新增病例拐点;3)CPI和PPI裂口收窄时点,逐一确认将分别对应:内需基建新基建、外需科技制造、后周期消费的加配时点。

疫情跟踪:海外疫情难言乐观,或仍将压制市场风险偏好

截至4月5日晚,海外单日新增病例超过10万,仍处于向上趋势中,主要国家:意大利、西班牙、英国、伊朗等国新增病例已初步显现拐点迹象,但美国和法国新增仍在快速上升,其中:美国累计确诊病例超过31万,单日新增超过3.5万,是全球关注的焦点。除此之外,印度和非洲疫情发展尚处于早期,受制于医疗条件相对薄弱,未来可能成为潜在隐患。总体而言,从全球来看,我们认为疫情尚未达到乐观的时候,而海外疫情未来如果继续超预期扩散,则可能进一步影响国内,甚至导致二次扩散,因此我们认为疫情的不确定性未来仍将压制市场风险偏好。

市场结构:流动性风险已Price in,全球股市联动性增强

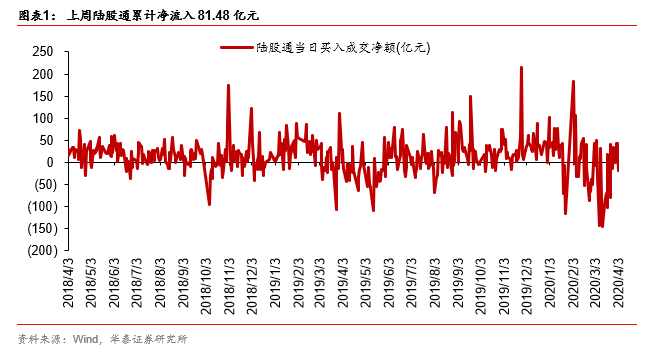

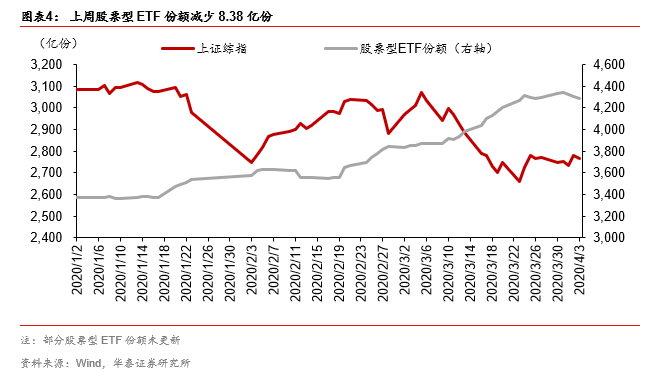

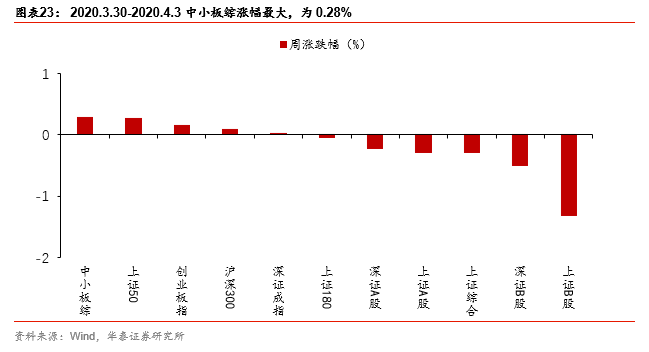

上周全球股市进入短期的企稳振荡期,流动性已非影响市场的主要矛盾,A股北上资金已从前期大幅净流出转为净流入,但与前期明显抗跌有所不同,A股与海外同涨同跌的联动性有所增强,反应出国内外市场对疫情影响的共同担忧。从市场活跃度看,沪深两市成交量从3月的日均1万亿左右下行至4月的6000亿左右,且行业轮动较快,消费、科技、周期均有短暂表现,反映出市场风险偏好较低,缺乏主线。我们认为当前市场对于疫情的持续性和对经济影响和冲击尚无法有清晰的认知,未来全球新增病例的拐点依然决定市场方向的关键因素。

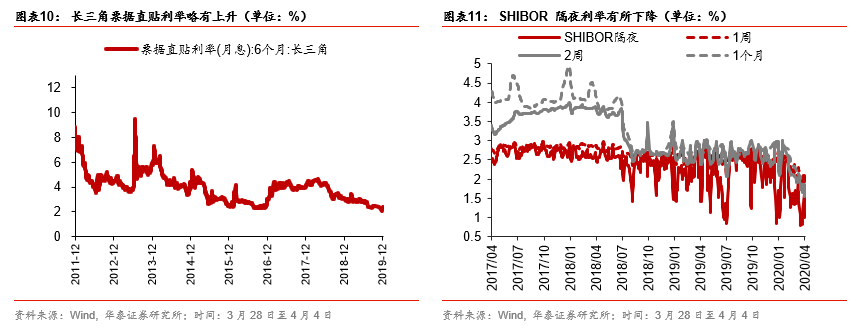

政策信号:中小银行超储率下调,政策空间或仍有所保留

4月3日,央行宣布定向降准,将对中小银行定向下调存款准备金率1个百分点,共释放长期资金约4000亿元,同时下调超额存款准备金利率从0.72%下调至0.35%。今年以来,为对冲疫情的冲击,央行已累计三次降准(前两次分别为1月6日全面降准0.5%、3月16日普惠金融定向降准0.5-1%)。而此次降准依然为定向降准,且从释放资金量来看,我们认为央行态度仍较谨慎,或对未来政策空间有所保留,这或意味着当前经济下行风险总体可控,但降低超储利率反映出引导资金价格下行的态度较明确,未来无风险利率或仍有下行空间,因此A股下行有支撑力。

行业配置:海外疫情依然不明朗,短期内择时重于配置

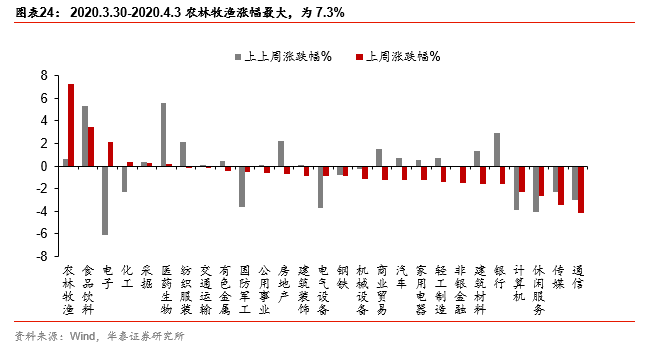

海外疫情拐点趋势依然不明朗,A股相比于海外市场由前期抗跌转为近期的弱势同涨同跌,反映出市场对于疫情失控的担忧在加强。我们认为未来疫情的不确定性仍将压制风险偏好,短期内择时重于配置,当前配置思路:1)企业复工的内生补货需求:消费电子产业链补货拉动元器件,地产竣工加速带动家居补货,电子、军工产业链补货带动有色新材料需求;2)逆周期政策推动需求:老基建+地产复工带动建材、建筑用钢、建筑;新基建从硬件端到软件端利好工业互联网/工控/云计算/人工智能等:3)线下消费回暖需求:种业和养殖后周期的疫苗、白酒、餐饮渠道调味品和食品等。

风险提示:

新增病例继续超预期,海外疫情失控风险;国内外宏观经济衰退幅度超预期风险;粮食价格、猪价等价格上涨带来通胀风险;疫情以及原油价格波动下大国博弈、地缘政治等不确定性风险。

风险提示

新增病例继续超预期,海外疫情失控风险;国内外宏观经济衰退幅度超预期风险;粮食价格、猪价等价格上涨带来通胀风险;疫情以及原油价格波动下大国博弈、地缘政治等不确定性风险。