演讲 | 黄琳珊(诺亚研究工作坊地产与类固收条线负责人)

整理编辑 | 缪欣欣(诺亚财富品牌市场中心)

2018年的消费金融市场,在经历过现金贷监管的洗礼之后,曾经出现过短暂的低迷。但值得关注的是,下半年以来,

国家对消费金融的宏观发展逻辑也愈发明确:强调消费对经济的拉动,

鼓励支持发展消费金融,适应多样化多层次的消费需求。

图1:自今年8月以来,消费金融利好政策接连出台。

|

时间

|

事件

|

相关部门

|

主要内容

|

|

2018.04

|

厦门金美信消费金融公司获批

|

银保监会

|

消费金融牌照审批加速

|

|

2018.08

|

《中国银保监会办公厅关于进一步做好信贷工作提升服务实体经济质效的通知》

|

银保监会

|

适应多样化多层次消费需求,创新金融服务方式,积极满足旅游、教育等升级型消费的金融需求

|

|

2018.09

|

《中共中央国务院关于完善促进消费体制机制进一步激发居民消费潜力的若干意见》

|

国务院

|

顺应居民消费升级趋势,切实满足基本消费,持续提升传统消费,大力培育新兴消费,不断激发潜在消费

|

|

2018.09

|

《完善促进消费体制机制实施方案(2018-2020年)》

|

国务院办公厅

|

建立健全消费领域信用体系以及其他促进消费的政策

|

|

2018.10

|

成立中国银行业协会消费金融专业委员会

|

银行业协会

|

23家消费金融公司的主要负责人参加了此次会议,中银为主任单位,招联、捷信等6家公司当选副主任单位

|

资料来源:公开资料,诺亚研究工作坊

这些政策导向,也为消费金融公司带来了新的发展机遇。

消费金融行业政策的放松,一方面是由于大力发展消费金融继而拉动经济的紧迫,另一方面也可反映出行业自2017年年底收紧以来,不良现象减弱,行业已经再次具备了良性的发展环境,预计在经历了上半年的收缩后将步入更加健康的路径。

宏观支撑依旧,发展空间广阔

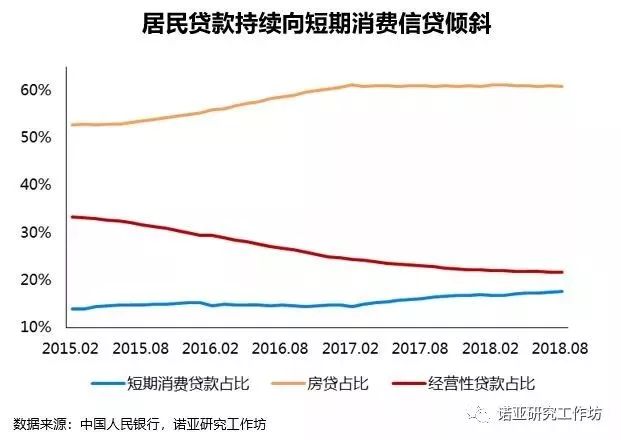

从行业发展的内在逻辑看,居民的短期消费信贷仍有高速发展的动力:

1)居民的消费意愿、承贷意愿皆在加强;

2)与发达国家相比,消费金融的渗透率仍然较低;

3)居民的举债结构中,短期消费信贷是唯一一个占比持续上涨的部分,结构方面对消费信贷的依赖在不断增强。

以上三个方面的宏观支撑保持不变,为消费金融行业的发展提供了一个较大的发展空间。

诺亚研究工作坊判断,今年上半年行业修复过后,行业将在内在逻辑的支撑下,继续实现快速增长。

风控,风控,风控

那么在众多的消费金融玩家中,我们应该如何挑选优质的金融玩家?

对于有放贷资质的平台来讲,

之前的主要竞争点获客依然重要,但是更多的是综合能力的比拼,包括风控管理能力、场景掌控能力以及效率优化能力。

前两点关乎到企业的健康发展,后者为长期竞争必须强化的抢滩点。

要素1:风控——长期生存之必要因素

一家企业做的长或许比做的大更重要,当规模大小不会对企业的生存产生重大影响时,这一点表现的更加明显。金融行业便是如此。影响生存能力的重要因素为风控能力——这里的风控不是指不良率在较低水平,而是识别风险、灵活定价风险的能力。

经历了2017年年底的监管后,风控对企业盈利的影响逐步显现,主要体现在业务收紧收入放缓以及坏账提升蚕食利润,通过模型修正、放贷政策转变,风控能力较强的企业快速修复,稍弱的企业受到较大影响,业绩开始分化。如苏宁消费金融2018年上半年拨备前利润2.64亿,拨备后亏损0.29亿,尚诚消费金融拨备前利润过亿,拨备后转亏0.16亿。而持牌系中的捷信消费金融以及P2P中的拍拍贷在二季度开始便出现转暖,目前业绩与监管前相仿。

要素2:场景——立足展业之重要因素

场景是消费金融企业现下立足展业之重要因素。场景的重要性体现在顺应监管要求以及行业自身的发展要求。消费金融行业的健康发展需要从成熟的场景渗透开始。

在行业的起步阶段,场景起家的企业优势明显,如美国与日本的消费信贷行业最初表现较为优异的分别为零售商与百货公司,我国监管审批也会偏向此类企业。随着行业的逐步成熟,金融机构与场景的结合更加紧密,以场景起家的企业或许优势不如前期,但场景也会始终成为金融机构展业的重要因素。

要素3:效率——破茧成蝶之必备项

效率的提升为行业更加成熟之后的必备项,如拥有持续稳定的低资金成本、获客成本以及运营成本。但需注意的是,效率对企业的催化是建立在前两者,尤其是风控的基础之上的。

资金成本方面,对于优质企业来讲,更多的是受宏观环境的影响,短期内微观层面难有改变,成本高低之分取决于企业类型。获客与运营成本方面,线上与线下的战略选择对企业效率有较大影响,两者无明显优劣之分,长期需两者的融合。

表2:线上、线下的优劣对比

|

线上

|

线下

|

|

场景渗透

|

弱,以便捷为导向

|

强,以直接消费为导向

|

|

客户粘性

|

弱

|

强

|

|

风控要求

|

高,尤其是防欺诈风险

|

低,防欺诈风险小于线上

|

|

获客与运营成本

|

低

|