市值风云APP原创作品 欢迎转发,转载需授权

作者 | 小鸥

编辑 | 小鸥

重组、转型实乃保壳之必备良品,但是新宏泰603016,SH)刚上市业绩也还行,怎么就也学人家玩起转型了呢?

新宏泰,主营业务为断路器关键部件、低压断路器及刀熔开关的研发、生产与销售,自2008年成立以来便是如此,主营业务无重大变化。主要产品包括断路器配套用 BMC/SMC 模塑绝缘制品、电机及电动操作机构、低压断路器及刀熔开关。

成立8年以后(2016年),新宏泰如愿以偿得登上了资本市场的舞台,镁光灯下,一举一动都备受瞩目。

上市当年,新宏泰营收和净利略有缩水,但也算在正常范围内,今年上半年的财务数据差强人意。

巴特,不甘平凡的新宏泰并不满足于此,称:“虽然公司作为电力行业主要关键零部件的供应商,在行业内的处于领先地位,但电力行业受宏观经济影响较大。随着国内经济步入新常态,转型升级步伐加快,行业发展面临的机遇与挑战并存,受电力市场改革、产能过剩、电力消费结构调整等影响,电力需求增速缓慢,电力投资趋于下降。”

居安思危,于是新宏泰主动通过外延式并购的方式优化公司业务结构和产业布局,增加盈利能力和抗风险能力。

2017年5月,上市还不到一年的新宏泰停牌筹备重大资产重组。

根据8月2日披露的重组草案,此次新宏泰拟以43.2亿元的价格收购天宜上佳100%股权。

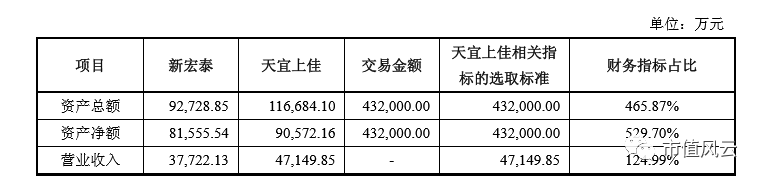

40几个亿可不是小数目,尤其是对于新宏泰这种总资产不超过10亿,市值五十多个亿的公司来说,天宜上佳到底是什么金饽饽?

天宜上佳是国内领先的动车组粉末冶金闸片及机车、城轨车辆闸片、闸瓦供应商,下游客户主要是铁路局、整车制造厂。

果然高大上,这样一来,新宏泰就切入高铁零部件领域了。

看完了面子,咱再来看看里子。

根据重组预案,天宜上佳的盈利能力是相当强。

2015-2016年天宜上佳净利润分别为8866.62万元、1.97亿元,今年前4个月净利润已达9400.52万元;2015年度、2016年度毛利率分别为69.78%、74.33%,净利率分别为32.28%、41.78%。

业绩承诺也是十分诱惑,2017年、2018年及2019年分别实现的经审计的扣非净利润不低于 22,814.70万元、26,281.45万元和30,341.07万元。就这利润比上市公司霸气多了,风云君想不通咋就不独立上呢?

重组预案中的天宜上佳虽然不是倾世美女,却也是大家闺秀秀外慧中,然此女虽姝,也得看新宏泰是否有这个福分。

首先就是下不下得起聘礼。

上文曾言及新宏泰的资产规模及市值,都有点迷你。而天宜上佳100%股权价值43.2亿,其中现金支付2.5亿元,股份支付40.7亿元。此外,新宏泰另拟配套融资7.85亿元。

新宏泰虽然小门小户,但赢在路子多,又能发股又能融资。

第二就是合不合咱们A股市场的“风俗”——是否构成借壳。

仅资产总额一项就碰到借壳红线了,现在的关键就是实际控制人是否变更了。

在此次重组之前,新宏泰的实际控制人是赵汉新和赵敏海父子二人,父子二人合计持有上市公司52.44%的股份。重组完成以后(不考虑配套融资)父子二人的持股比例将会降至26.93%。这下降幅度大家自己体会,背后意味深长。

新增股东中的吴佩芳、久太方合、释加才让虽未签署一致行动协议,但根据《收购管理办法》第八十三条的规定,三方仍为一致行动人。重组完成后此三人的持股比例合计达19.99%。

26.93%对19.99%,既不是压倒性的胜利,也没有难以逾越的差距,所以控制权仍然存在变更的风险。

这一道红线再触碰到,那把白富美迎进门可就更难了。

于是赵汉新和赵敏海父子二人拉来了同盟军——沈华和余旭,这二位分别是新宏泰的董事和副总。结为一致行动人以后,实控人的持股比例壮大至30.4%。

为了重组顺利,新增股东也拿出了诚意,吴佩芳、久太方合、释加才让承诺取得股份后的60个月之内,不谋求实际控制权。

说句题外话,资本市场是个名利场,诚信二字尚处于发展期。结了一致行动人之后又反悔的,有增持打算又不增持的,说不主动谋求控制权的最后通过被动的方式拿到控制权的,我们都见过。

再说回来,通过结一致行动人和做出承诺的办法,避免借壳认定这一关也算是过了。

天宜上佳五官是端正的,那双方能否珠联璧合也要看三观正不正,一致不一致嘛。

天宜上佳净利润连年增长,经营性现金流量净额却没有同步增长。

2015年、2016年和2017年1-4月,经营性活动产生的现金流量净额为3894.27万元、9328.22万元和-2134.44万元。

产生这种现象的原因是应收账款的快速增长,2015年、2016年和2017年1-4月天宜上佳的应收账款分别为11,769.68万元、21,114.16万元、33,476.75万元。

天宜上佳的应收账款都控制在一年以内,而且下游客户集中在各铁路局、车辆段,其资金实力雄厚、偿债能力较强所以坏账的风险应该不大。

但应注意,2015年、2016年和2017年1-4月天宜上佳的应收账款周转率为2.98、2.72和0.74远低于上市公司的应收账款周转率4.18、3.94和1.14,重组成功以后,新宏泰还需要在销售政策和应收账款管理上下功夫。

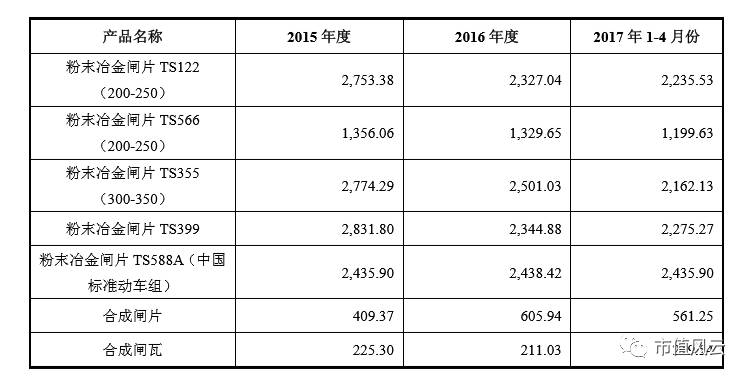

如上图所示,天宜上佳7种主要产品中有5种产品的价格逐年下滑,粉末冶金闸片TS588A(中国标准动车组)产品价格基本持平;合成闸片的价格小幅增长。

如上图所示,天宜上佳7种主要产品中有5种产品的价格逐年下滑,粉末冶金闸片TS588A(中国标准动车组)产品价格基本持平;合成闸片的价格小幅增长。

根据公告所述,产品价格下降的原因是2013年以前,我国国内动车组闸片市场被国外公司产品垄断,产品价格较高,国内公司产品打破行业垄断后,动车组闸片价格在近三年呈下滑趋势。

但由于动车组闸片属于制动系统的核心关键零部件,要求产品技术含量高,性能稳定,质量有保障,因此相关主管部门十分关注产品质量安全和供货安全。所以新宏泰认为价格大幅下降的空间不大。

按照公告所言,天宜上佳能保持较高的毛利率是由于其技术壁垒。但近三年产品价格下滑已是事实,也就是说较高的毛利率已经引来了一些竞争者。再加上市场需求旺盛、国家产业政策的持续向好以及国内动车组装备制造行业的不断发展,市场上的竞争程度会进一步加剧。

另外,在产品的成本中占大头的是材料费,天宜上佳产品生产的主要原材料为电解铜粉、钢背、三角托、卡簧等,能源主要为电、水等。钢背、卡簧等外协件价格总体相对稳定,水和电价格由相关政府部门及事业单位统一定价,也不会对成本产生大的影响。

不过摩擦材料中占比最大的电解铜的价格一直处于上升通道,以天宜上佳最大的供应商所在的天津为例,从去年年末到现在,电解铜价格涨幅超过了10%,按照公告中运用相关模型对于电解铜的预测,电解铜的价格还有10%的上涨空间。

因此成本和产品价格的双面夹击对于现在看似净利告诉增长的天宜上佳来说也是风险所在。

看到这里,各位读者对于天宜上佳三观正不正大致有了自己的判断。那么双方的三观合不合呢?

首先,协同效应,这个可以明显看出,不存在的嘛。

其次,在天宜上佳43.2亿的身家中,有30.89亿是商誉。即使是合并以后,商誉仍然占新宏泰总资产的55.99%。

最关键的是,无论从收购标的的体量,还是到收购完成后的各方持股比例,我们已经嗅到了套路的气息。

END

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:[email protected] / 微信:yangfeng562933

市值风云APP在默默等你

带你领略从未见过的A股世界!

苹果和安卓用户均可长按二维码下载:

有料、有趣、有深度!