文章讨论了当前经济环境下潜在机会和增量的减少,指出全球正经历经济高速增长后的存量博弈阶段。文章分析了过去二十年经济增量的来源,并指出当前增长模式被打破的原因,包括西方软脱钩、房地产增量消退等。作者提到未来可能的思考方向,涉及供需变化、产能转移、全球老龄化等对就业和产能的影响。文章还探讨了可能的通缩魅影背景,认为多数传统行业未来面临内卷压力,守住存量基本盘是关键。

文章认为多数传统行业未来面临内卷压力,守住存量基本盘是关键,新兴行业可能存在结构性机会。

这两天有读者提到个挺有意思的话题,说现在为啥不怎么提到潜在或者可能的机会了。

原因很简单啊,我自己能看到那些有可能出现的增量机会,才会有感而发写出来啊,自己都看不到太多机会的话咋写。

另外就是现在互联网上的舆论环境越来越差,喜欢杠的人越来越多,很多觉得写出来觉得会有争议的思考也就懒得讲了。

而且如果从增量和机会的角度讲,现在可能还能看到的也就是人工智能大发展带来的这部分增量了。

这个机会就像过去十来年移动互联网浪潮一样,可能是未来十年最大的增量方向

这个我们明后天空了也会写,今天主要总结下过去一段时间的思考和感觉上未来可能发生的变化。

其实回顾过去二十年,也就是我们加入WTO之后的这二十年,可以说全世界都经历了经济高速增长的增量博弈期。

我们加入到WTO,作为世界工厂是全球的供应方,站在原材料的角度看我们又是需求方。

欧美利用我们的人口红利和成本优势,

把大量劳动密集型产能转移到我们这边。

我们在这个过程中搞基建设工厂,向海外出口供应商品的同时,也进口大量的原材料做加工。

随着国内老百姓收入水平的提高,老百姓手里有了余钱,我们又继续搞城镇化建设。

这期间伴随着城镇化大发展,国内老百姓收入和消费也在逐年提高,成为巨大的终端消费方。

这其实是二战以后得赶超型经济体都走过的路,

比如我们隔壁的邻居日本韩国就都是这么发展起来的

在这个过程中,虽然各个国家之间也有各种博弈,但整体上这是一种增量的博弈。

增量一方面来自很多产能在转移过程中,从无到有搞建设带来的增量需求。

另一方面来自工业化后期,我们进入城镇化时代之后,房地产突飞猛进带来的巨大增量。

现在过往的增长模式已经逐步被打破了,西方在工业产能的需求方面逐步在和我们做软脱钩,房地产的增量也在过去两年渐渐褪去。

等于说过去增长模式被打破了,过往二十年的增量博弈,未来也渐渐会变成存量博弈。

所以过去一直沿袭的模式未来大概率不会走下去,

这点从长周期的角度影响会更加明显。

我们后面需要思考的点,可能还是从供需的角度出发,看看可能会有什么样的变化出现。

首先我们作为世界工厂,现在建成的产能是供应全球的,单靠内部需求没办法消化这么多产能,因为居民和企业部门没这么多需求。

这里可能有人要说了,我们可以出口到亚非拉,还有一带一路的沿线国家嘛。

确实是可以的,但问题在于目前这些地方短期购买力不够,没办法完全消化这部分产能。

而且从全球总需求的角度看,目前全球人口的年龄结构都在步入老龄化,不少国家还有生育率下滑的问题。

这就导致了从总需求的角度看,从全球角度拉长时间看整体是收缩,而不是扩张的。

再加上现在西方国家和我们搞软脱钩,在东南亚墨西哥乃至美国内部,继续新建工业产能

的在岸产能备份。

比如老美现在扶植印度越南墨西哥,并且在IRA{也就是通胀削减法案}加持下,疯狂在自己国内建产能,这个事情从数据变化上看非常明显。

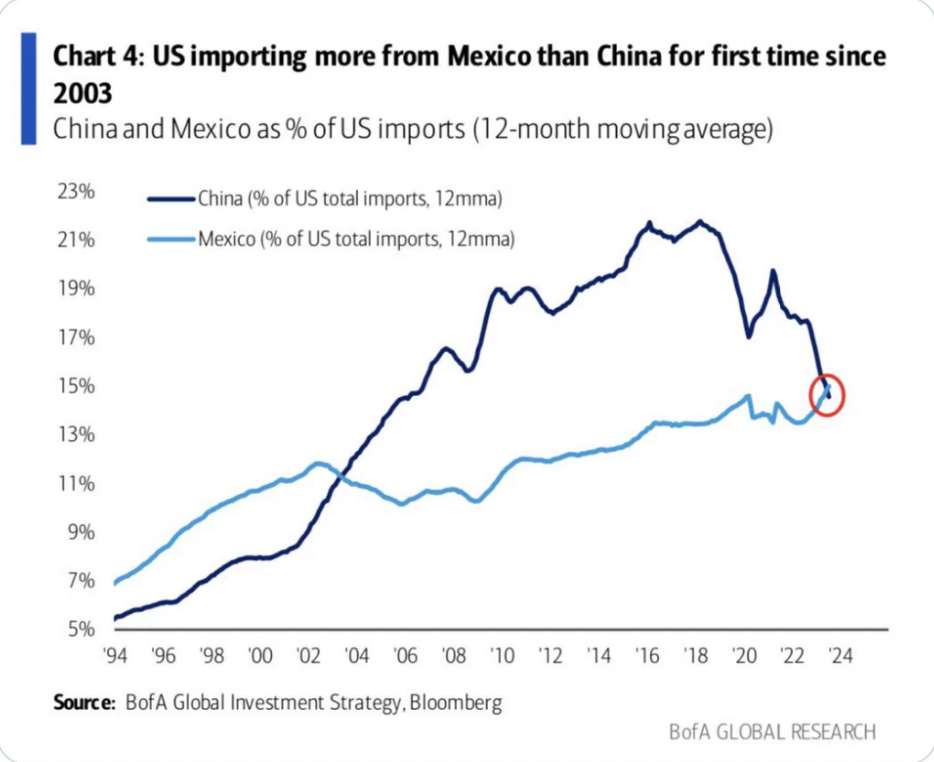

这就是为啥到目前为止我们会看到,美国从墨西哥进口的商品比

从中国进口的商品更多,这是2003年以来第一次。

再比如到目前为止,我们看到印度的投资和资本扩张速度,也是非常快的。

当然了。现在很多人对这些产能是不是能够有效建成落地,是持观望态度的。

也有很多人觉得,越南印度这些国家很多连工业配套都没有,老美国内劳动力成本又很高。

所以即使转移一部分产能过去,他们大概率也没办法完全自己生产,最终也是拿着中国生产的零配件组装。

能不能落地要看后面的结果,这个我们目前不得而知,不过所有的工业产能转移,初期都是从搞进口零件组装开始的。

不过这是远期的事情了,

短期产能转移带来的影响,可能主要是在劳动密集型产业转移,带来的就业岗位减少。

我们是一个14亿人口的大国,单单靠资本和智力密集型高端产业,是没办法满足就业需求的。

毕竟一个投资几亿十几亿的半导体工厂,可能也就需要大几十个人在里面工作。

相比劳动密集型产业,这类高端产业能提供的就业岗位,可以说是非常有限的。

所以劳动密集型产能一旦大规模转移,伴随的除了相关的就业税收,还有上下游配套厂家的一并转移。

如果整个产业链都转移过去的话,对我们国内的就业岗位损失,其实还是非常大的。

而且虽然从短期的角度看,我们看到西方国家还在因为通胀问题不断提高利率,加息抑制需求。

但是从中长期的角度看,在全球需求收缩、产能本来就已经过剩的情况下,这些产能的新建和转移势必会带来生产端的进一步过剩。

最直接的结果就是从全球角度长期看的话,我们会看到未来出现产能严重过剩和通缩的现象。

因为全球老龄化和富裕国家生育率下滑,带来的最明显的结果就是总需求不足,但是目前总供给依然还在上升。

如果现在AI加速迭代之后,机器人技术再进一步突破,那么中长期看全球的供给,势必是远超需求的。

这里可能有人要说了,不是还有很多亚非拉穷国还有很大需求嘛,

毕竟很多地方连电都还没有,更别提空调电视汽车了。

那你要知道手里有钱能买得起东西的人,才能被称之为潜在消费者。手里

没钱但有需求的,是没办法形成购买力的。

你能生产出来东西但是他们买不起,那么你的产能没办法被新增需求消化这件事,依然不会有什么改变。

就像现在非洲有很多国家,也需要电扇电视这类家电产品,但他们买不起也就没办法消化国内的富余产能。

供应链替代和软脱钩带来的产能过剩压力,可能随着时间流逝会越来越大。

这里可能有人要说我们可以提振内需啊,但国内同样也受制于老龄化严重和收入的压力,单靠内需是没办法消化这么多过剩产能的。

过剩产能叠加供应量替代带来的外需收缩,还有生育率下滑和老龄化带来的内需收缩,后续很多行业竞争压力是非常大的。

这是需求整体减少,供应整体过剩这个客观规律决定的。中间产能过剩出清的过程,也是非常漫长的。

可能除了少数新兴行业存在结构性机会,多数传统行业未来很多年都会越来越内卷。

站在企业主的角度,大概率未来需要考虑更多的不是通胀,而是中长期供应过剩,带来的《

通缩魅影

》这个大背景了

在这种情况下,可能多数人或者多数传统行业的从业者,在这期间需要寻找的不是机会,而是怎么把现有的存量基本盘守住。