1、生猪养殖板块:股价与猪价背离之际,如何看待养猪股后续的投资机会?

1)如何看当前股价和猪价的背离?

6月份以来,猪价持续上涨,根据智农通数据,由5月31日的15.51元/公斤上涨至6月29的17.34元/公斤,涨幅11.80%;而同期主要养猪股的股价均下跌,正邦科技、天邦股份、温氏股份、牧原股份、唐人神和新希望分别下跌18.53%、29.59%、7.79%、3.23%、20.07%和11.32%。6月份股价与猪价的背离,我们认为一方面来自于市场对于本轮周期级别认知的偏差,低估了本轮周期的高度和持续时间长度;另一方面, 5月份出栏量牧原股份(-15.87%)、正邦科技(-28.48%)、天邦股份(-9.04%)、唐人神(-13.02%)等环比下滑,市场对短期出栏数据过度恐慌。再叠加非洲猪瘟疫苗的传言,导致市场对养猪板块的信心不稳。然而,我们认为,行业的基本面和主逻辑并未发生变化,从出栏节奏,我们预计三季度上市公司的出栏量将迎来环比改善。

2)猪价上涨带来养殖盈利提升,上市公司有望迎来业绩加速释放阶段。

当前猪价已经达到17.34元/公斤(截止6月29日),若以13.5元/公斤的全成本以及115公斤的出栏体重的假设计算,头均盈利可以达到440元以上。我们预计随着供给的进一步趋紧,猪价有望持续上涨,预计三季度猪价达到20元/公斤以上,本轮周期高点有望达到甚至超过30元/公斤。叠加上市公司出栏量的提升,我们预计未来两年,上市公司有望迎来业绩的加速释放阶段。

3)如何看待后市养猪板块投资机会?

在疫情影响之下,我们认为,一方面此前爆发过疫情的老产能复产难度大,另一方面若复产导致养殖密度提升有可能导致疫情再度泛滥,因此我们判断本轮周期产能在低位持续时间有可能较长;我们预计本轮猪周期不仅高度有可能超市场预期,且猪价维持高位的持续时间也将更长。我们认为,上市公司的防疫优势已经在建立,且具备资金和种猪优势,未来产能有望继续逆势扩张,我们预计正邦科技、天邦股份、唐人神等公司出栏量有望继续保持高增长。我们认为,未来2-3年,将是养猪板块的盈利景气周期叠加头部上市企业出栏的快速扩张期,是一波长期的量利齐升行情。

4)当前头均市值仍处较低水平。

对应6月28日收盘市值和2020年出栏量,各家头均市值:温氏股份5405元,牧原股份6811元,正邦科技3791元,天邦股份2424元,唐人神3028元,新希望4779元,而在上一轮周期最高市值对应下一年的出栏量计算的温氏股份、牧原股份和正邦科技的头均市值分别为14121元、12444元和5973元。

5)投资建议:

新一轮猪价上涨周期已经到来,

重点推荐高弹性标的:正邦科技、天邦股份、唐人神、中粮肉食(港股);养殖龙头:温氏股份、万洲国际(港股)、牧原股份、新希望;关注:金新农、傲农生物、新五丰、天康生物、大北农!

2、粮食安全:贸易战凸显粮食安全问题紧迫性,我国农业有望迎来发展良机。

一方面,农业基础设施以及农业技术有望加快推广和升级,实现农业生产效率提升;另一方面,若后续因贸易战粮食进口减少,叠加全球天气影响,国内粮食价格有望迎来上涨。核心标的有:隆平高科(种业航母,业绩拐点有望来临)、新洋丰(复合肥龙头,市占率持续提升,估值低)、大禹节水(全球节水灌溉龙头,农田运营面积有望高速增长)、富邦股份(全球化肥助剂龙头,收购农业“黑科技”布局数字农业)。

风险提示:政策风险;疫病风险;农产品价格波动;极端天气;进口变动

1.1.1生猪养殖板块:股价与猪价背离之际,如何看待养猪股后续的投资机会?

1)如何看当前股价和猪价的背离?

6月份以来,猪价持续上涨,根据智农通数据,由5月31日的15.51元/公斤上涨至6月29日的17.34元/公斤,涨幅11.80%;而同期主要养猪股的股价均下跌,正邦科技、天邦股份、温氏股份、牧原股份、唐人神和新希望分别下跌18.53%、29.59%、7.79%、3.23%、20.07%和11.32%。6月份股价与猪价的背离,我们认为一方面来自于市场对于本轮周期级别认知的偏差,低估了本轮周期的高度和持续时间长度;另一方面, 5月份出栏量牧原股份(-15.87%)、正邦科技(-28.48%)、天邦股份(-9.04%)、唐人神(-13.02%)等环比下滑,市场对短期出栏数据过度恐慌。再叠加非洲猪瘟疫苗的传言,导致市场对养猪板块的信心不稳。然而,我们认为,行业的基本面和主逻辑并未发生变化,从出栏节奏,我们预计三季度上市公司的出栏量将迎来环比改善。

2)猪价上涨带来养殖盈利提升,上市公司有望迎来业绩加速释放阶段。

当前猪价已经达到17.34元/公斤(截止6月29日),若以13.5元/公斤的全成本以及115公斤的出栏体重的假设计算,头均盈利可以达到440元以上。我们预计随着供给的进一步趋紧,猪价有望持续上涨,预计三季度猪价达到20元/公斤以上,本轮周期高点有望达到甚至超过30元/公斤。叠加上市公司出栏量的提升,我们预计未来两年,上市公司有望迎来业绩的加速释放阶段。

3)如何看待后市养猪板块投资机会?

在疫情影响之下,我们认为,一方面此前爆发过疫情的老产能复产难度大,另一方面若复产导致养殖密度提升有可能导致疫情再度泛滥,因此我们判断本轮周期产能在低位持续时间有可能较长;我们预计本轮猪周期不仅高度有可能超市场预期,且猪价维持高位的持续时间也将更长。我们认为,上市公司的防疫优势已经在建立,且具备资金和种猪优势,未来产能有望继续逆势扩张,我们预计正邦科技、天邦股份、唐人神等公司出栏量有望继续保持高增长。我们认为,未来2-3年,将是养猪板块的盈利景气周期叠加头部上市企业出栏的快速扩张期,是一波长期的量利齐升行情。

4)当前头均市值仍处较低水平。

对应6月28日收盘市值和2020年出栏量,各家头均市值:温氏股份5405元,牧原股份6811元,正邦科技3791元,天邦股份2424元,唐人神3028元,新希望4779元,而在上一轮周期最高市值对应下一年的出栏量计算的温氏股份、牧原股份和正邦科技的头均市值分别为14121元、12444元和5973元。

5)投资建议:

新一轮猪价上涨周期已经到来,

重点推荐高弹性标的:正邦科技、天邦股份、唐人神、中粮肉食(港股);养殖龙头:温氏股份、万洲国际(港股)、牧原股份、新希望;关注:金新农、傲农生物、新五丰、天康生物、大北农!

1.1.2粮食安全:贸易战凸显粮食安全问题紧迫性,我国农业有望迎来发展良机。

一方面,农业基础设施以及农业技术有望加快推广和升级,实现农业生产效率提升;另一方面,若后续因贸易战粮食进口减少,叠加全球天气影响,国内粮食价格有望迎来上涨。核心标的有:隆平高科(种业航母,业绩拐点有望来临)、新洋丰(复合肥龙头,市占率持续提升,估值低)、大禹节水(全球节水灌溉龙头,农田运营面积有望高速增长)、富邦股份(全球化肥助剂龙头,收购农业“黑科技”布局数字农业)。

1.1.3禽养殖板块:产品价格有望迎来反弹,非洲猪瘟疫情推升禽链景气度。

据博亚和讯,本周主产区毛鸡均价8.16元/公斤,较上周下跌3.43%;鸡肉产品综合售价10.88元/公斤,较上周下跌3.89%;鸡苗均价1.36元/羽,较上周下降52.28%。

受制于15年以来引种规模的持续下降,短期内行业供给紧张的格局无法逆转,我们预计2019年2季度产品价格维持持续高位。今年产品价格的持续高位,是板块盈利高增长的保证。而非洲猪瘟带来的猪肉供需缺口将逐渐显现,作为猪肉消费的主要替代品,禽肉消费将快速增长,助推禽链景气持续。预计此轮禽链景气向上时间和程度都将超历史周期!预计上市公司盈利改善明显!

投资建议:

1)首推白羽肉鸡板块,除猪肉替代带来的消费增长外,产业链自身供给收缩,产业链景气有望进一步提升和延续,重点推荐自繁自养一体化的圣农发展,其次仙坛股份、益生股份、民和股份、新希望、禾丰牧业等;2)黄羽肉鸡板块,重点推荐温氏股份、其次立华股份;3)肉鸭板块,重点推荐华英农业。

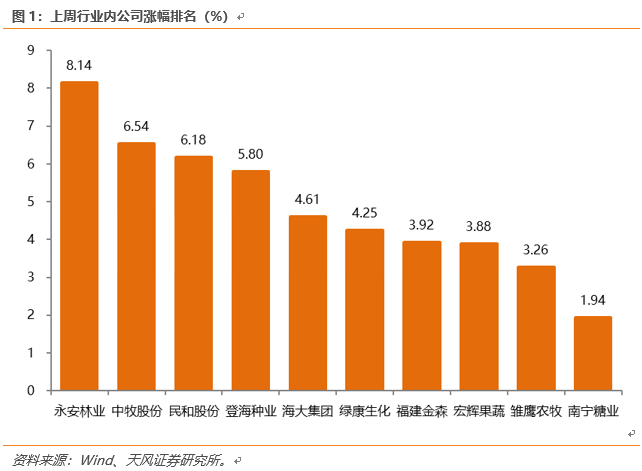

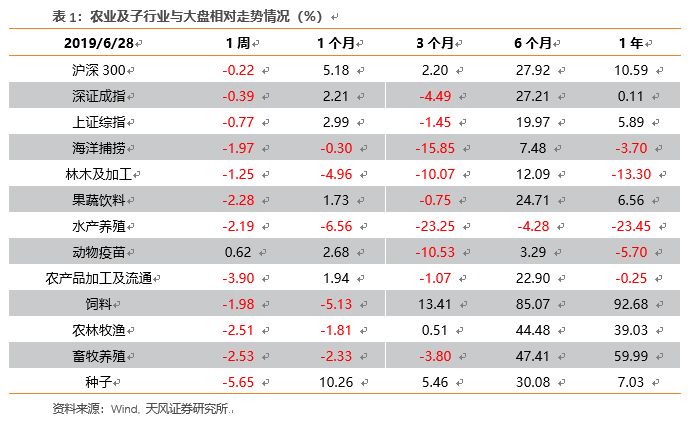

本周(2019年6月24日-2019年6月28日),农林牧渔行业-2.51%,同期沪深300、上证综指、深证成指变动分别为-0.22%、-0.77%、-0.39%。农林牧渔行业中,除动物疫苗行业微涨,其余行业均为下跌,跌幅相对较低的2个行业为:林木及加工板块和海洋捕捞板块;跌幅最大的3个行业分别为种子、农产品加工及流通、畜牧养殖。个股中,涨幅靠前的为:永安林业+8.14%、中牧股份+6.54%、民和股份+6.18%、登海种业+5.80%、海大集团+4.61%、绿康生化+4.25%、福建金森+3.92%、宏辉果蔬+3.88%、雏鹰农牧+3.26%、南宁糖业+1.94%。

本周生猪均价上涨,主产区毛鸡均价、鸡肉产品综合售价及鸡苗均价下跌;饲料原料中,豆粕价格下跌,玉米价格下跌,小麦价格下跌;其他大宗农产品中,国际原糖价格下跌;水产品中,海参价格下跌。

图片数据来源:wind、博亚和讯、玉米网、中国畜牧业协会,天风证券研究所。

注:

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

|

证券研究报告

|

《2019年第26

周周报

:

股价与猪价背离之际,如何看待养猪股后续的投资机会?》

|

|

对外发布时间

|

2019年6月30日

|

|

报告发布机构

|

天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

|

|

本报告分析师

|

吴 立 SAC 执业证书编号:S1110517010002

魏振亚 SAC 执业证书编号:S1110517080004

|

证券研究报告(以下统称“本报告”)署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的所有观点均准确地反映了我们对标的证券和发行人的个人看法。我们所得报酬的任何部分不曾与,不与,也将不会与本报告中的具体投资建议或观点有直接或间接联系。

除非另有规定,本报告中的所有材料版权均属天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)及其附属机构(以下统称“天风证券”)。未经天风证券事先书面授权,不得以任何方式修改、发送或者复制本报告及其所包含的材料、内容。所有本报告中使用的商标、服务标识及标记均为天风证券的商标、服务标识及标记。

本报告是机密的,仅供我们的客户使用,天风证券不因收件人收到本报告而视其为天风证券的客户。本报告中的信息均来源于我们认为可靠的已公开资料,但天风证券对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,天风证券及/或其关联人员均不承担任何法律责任。