2017-2018年机械行业处于复苏周期,我们称之为中周期复苏(朱格拉周期复苏),我们在《机械行业2018年中期投资策略—贸易战倒逼中国制造提升核心竞争力》中曾暂时下调行业评级,重点推荐龙头企业。受益于2019年下半年加大基建和中美贸易摩擦缓解、改革措施及中小企业纾困政策,全面上调行业投资评级。

本周我们密集调研了工程机械、缝纫设备经销商、油气装备上市公司,虽然经济增速有所放缓,但是基建和油气等领域设备订单依然保持景气,尤其是龙头公司竞争优势更加明显,我们推荐的重点公司今年有望

30-50%

的增长

。

1

月是淡季,但是从跟踪的重点公司开工率、销售、订单仍保持景气,虽然一季度要合一起看才客观,但重点是:远超市场的预期

。我们春节系列复盘研究也总结了:

机械各子行业都有细分的成长逻辑线,例如:工业化、城镇化、全球制造转移、劳动力替代、技术革命、技术升级、环保加快更新等等,这些趋势也都是中长期的,行情不都是简单的业绩拉动,历史上多次出现过基本面和预期的背离,最后股价都向价值回归,

2019

年

1

月也是,和

2010

年类似。在目前景气持续并远好于市场预期的情况下,我们认为行情仍会继续。

我们上调评级并不是因为行业增长加速,而是基于对行业和市场的理解

。虽然

2019

年行业增速可能放缓,但是经过一年的下跌,

A

股估值已包含了这个预期,同时中国正在加大改革开放和降税力度,中美正在积极会晤,

中小企业纾困政策

,这些改革措施有助于托底市场。

2018

年上半年对中国诸多悲观的观点和恐慌情绪我们还记忆犹新,但是相信

2018-2019

年随着改革措施的推出,工业企业盈利保持稳定、人民币汇率止跌回升、机械行业延续景气、金融去杠杆后龙头公司竞争力提升,这些变化将有助于市场提升估值。

机械行业复苏景气回升,不仅与经济周期相关,还与技术革命、技术进步有关

。例如油气设备、高铁设备、智能装备、锂电池设备在过去十年都因受益技术革命或技术进步走出了逆经济周期行情,并且行业周期通常也有

3-5

年,好几波行情,有行业成长逻辑,并受益于技术进步,因此不能简单把机械行业归为周期行业。

例如目前正在发生的技术升级对设备的需求或替代趋势已经逆不可挡:恒立液压中大挖液压件进口替代超预期,三一重工大挖市占率提升,中国页岩气技术提升带来的设备周期,劳动力替代下趋势下工业机器人、高空作业平台等仍处于成长期,锂电池设备虽然受到新能源汽车政策不确定性的影响,但是仍受益于电池行业技术快速进步和整合。

如何评估机械行业的估值?估值是一门艺术,没有标准答案。

机械行业是10倍合理还是50倍合理?机械行业PE在历史上出现过较大的波动,对于研究员来说跟踪业绩并不十分难,但是对于估值波动很难判断,尤其是周期行业,市场悲观的时候认为10倍也是合理的。我们认为,行业处于不同的发展阶段,估值不同,同时,市场处于不同政策和流动性环境下,估值差异也很大,而2019年一季度行业基本面远好于市场预期(下降),因此向上的概率更大。另外我们推荐的龙头企业都有竞争力提升、行业变迁、技术进步的内在逻辑,无论市场预期怎么变化,终将回归价值,行情也是厚积薄发。

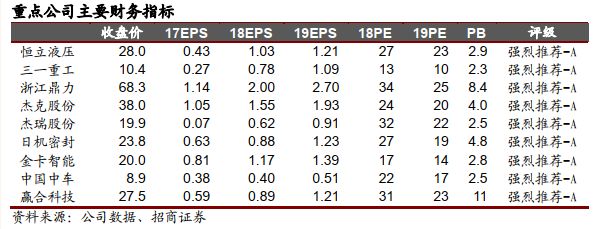

全面上调行业评级,重点推荐有竞争力的龙头公司,我们预计在流动性改善的假设下,2019年上半年行业整体将有个估值提升的过程,强烈推荐:恒立液压、三一重工、浙江鼎力、杰克股份、杰瑞股份、日机密封、金卡智能、中国中车、赢合科技。具体详见公司系列报告。

风险提示:中美贸易谈判带来一些行业的不确定性;原材料价格上涨;行业竞争加剧。

参考报告:

1

、《机械行业复盘系列研究之六—油气装备的那两年:万绿丛中一点红》

2019-02-09

2

、《尽享下游红利,锂电设备逆风而上——机械行业复盘系列研究之五》

2019-02-07

3

、《机械行业复盘系列研究之四—智能装备初来乍到,缘何纷纷百倍

PE

?》

2019-02-04

4

、《

2011-2015

,铁路设备的摇滚乐章——机械行业复盘系列研究之三》

2019-2

5

、《

2010

年,工程机械的秋收起义——机械行业复盘系列研究之二》

2019-2

6

、《

2007

年机械

PE

为何提到

40

倍?——机械行业复盘系列研究之一》

2019-2