版权声明:本文内容来自eettaiwan,如您觉得不合适,请与我们联系,谢谢。

摩尔定律究竟还能走多远?一旦摩尔定律正式走入历史,半导体产业该如何继续向前迈进?而在所谓的「后摩尔定律时代」,IC业者面临的挑战是什么?又该如何因应?

如今已近九旬高龄的英特尔(Intel)共同创办人Gordon Moore在1965年发表了一篇文章,提出了IC上电晶体数量会在接下来十年依循每年增加一倍的规律发展,其后这个理论根据数次演变,成为全球半导体产业界奉为圭臬的「摩尔定律」(Moore's Law),伴随IC市场经历半世纪的蓬勃发展,催生无数让大众日常生活更加便利、更丰富多彩的科技。

2015年,摩尔定律欢庆50周年,Moore本人在接受IEEE期刊《Spectrum》专访时表示,其实他在发表那篇文章的时候只是分享一个趋势观察,因为当时IC技术正在改变整个电子产业的经济模式、却未被普遍承认;而他完全没有想到那样的一个理论居然被记得那么久,甚至被称为驱动产业发展的「定律」。

不过摩尔定律毕竟不是以严谨科学程序所定义的真正「定律」,Moore自己也说,那只是一种观察与推测;许多人预测摩尔定律将在2015至2020年失效,而在2012年左右,摩尔定律开始出现速度趋缓的明显迹象,当年全球半导体产业营收暨2011年仅2.1%的成长之后不升反降,出现了2.6%的负成长,接下来几年的营收表现也一片低迷,不但不复以往动辄两位数字的成长表现,在2015年还再度出现了2.3%的负成长。

半导体厂商们发现,要维持摩尔定律继续推进的成本变得越来越庞大,制程微缩不再跟随着电晶体单位成本跟着降低的效应,产业界从32/28纳米节点迈进22/20纳米制程节点时,首度遭遇了成本上升的情况;业界专家们将原因指向了迟迟未能「上台面」的极紫外光(EUV)微影技术,就因为该新一代微影技术仍未能顺利诞生,使得22纳米以下的IC仍得透过多重图形(multi-patterning)方法来实现,这意味着复杂的设计流程、高风险,以及高昂的成本。

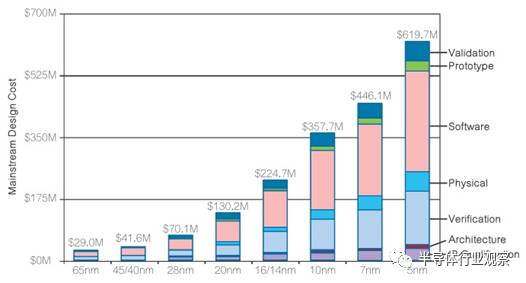

市场研究机构International Business Strategies (IBS)的资深半导体产业分析师Handel Jones估计,当半导体制程走向5纳米节点,IC设计成本将会是目前已经非常高昂之14/16纳米制程设计成本的三倍(图1),因此设计业者「需要有非常大量的销售额才能回收投资。」

图1:IC设计成本越来越高(来源:International Business Strategies)

摩尔定律究竟还能走多远?一旦摩尔定律正式走入历史,半导体产业该如何继续向前迈进?而在所谓的「后摩尔定律时代」,IC业者面临的挑战是什么?又该如何因应?

EUV微影何时救场?

在一场1月初于美国加州举行、由国际半导体产业协会(SEMI)主办的年度产业策略高峰会(Industry Strategy Symposium,ISS)上,来自半导体产业界的专家指出,如果EUV技术在2020年顺利问世,半导体技术演进还能持续到2025年。

产业顾问机构IC Knowledge总裁Scotten Jones在该场高峰会上表示:「我不认为摩尔定律已死,从事深度技术研发的人也不认为;」他指出,大厂英特尔(Intel)与Globalfoundries都透露半导体制程在后14纳米(post-14nm)节点能达到成本节省,「我相信我们有方法制造出让成本降低的新一代电晶体。」

Jones预测5纳米节点将在2019年开始在某些制程步骤采用EUV技术,或许仍得采用某种形式的FinFET电晶体;至于再往下到3.5纳米节点,将会进展至采用水平纳米线(horizontal nanowire),而该节点应该会是经典半导体制程微缩的终点;其后2.5纳米节点堆叠n型与p型纳米线,可望在2025年将电晶体密度增加60~70%。

对于EUV究竟何时能正式「上阵」,市场研究机构Semiconductor Advisors的分析师Robert Maire认为:「EUV微影真正开始量产应该是会在2020年;」他指出,台积电(TSMC)已经宣布了将在5纳米节点采用EUV微影的计画;而英特尔则可能会在7纳米采用EUV微影,与台积电的5纳米节点量产时程相当,时程预计是在2019年。

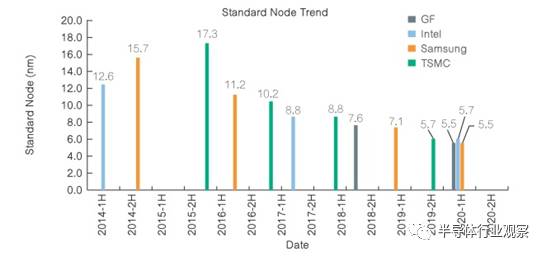

图2:各家半导体大厂先进制程节点量产时程(来源:ISS、各家公司)

而Globalfoundries技术长Gary Patton在2016年10月来台与本地媒体分享该公司最新技术与策略方向时则表示,他预期EUV微影技术要到2019年才会迈入成熟,而Globalfoundries在该时间点之前就会量产的7纳米制程应该不会采用该技术。

目前在市场上只有来自荷兰的设备业者ASML能供应EUV微影系统,是该公司投入了三十年时间与庞大研发成本的成果,而该公司甚至获得了英特尔、台积电与三星(Samsung)等半导体大厂的联合投资,这些股东们的首要目标就是加速EUV技术的实现。ASML发言人表示:「我们预期EUV微影将在个位数纳米制程节点被应用于记忆体中的两个或更多层;而在最先进的逻辑制程节点(7或5纳米),则被应用于6~9层。」

ASML的第一代(采用0.33NA光学镜片、实现约13纳米的线宽) EUV微影设备NXE:3400B将在今年正式出货,预期吞吐量可达每小时125片晶圆、微影叠对(overlays)误差容许度在3纳米以内;该公司表示已有4家逻辑芯片制造商、2家记忆体芯片制造商表示将在2018年左右采用第一代EUV系统进行量产。

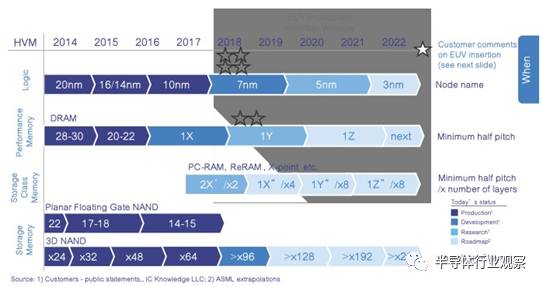

图3:ASML的EUV微影设备发展蓝图(来源:ASML)

采用今日的浸润式微影设备需要以多重光罩才能实现的电路图形,若采用0.33NA的EUV系统预期只需要单一光罩步骤就可完成;不过半导体制程若再继续往更细微节点迈进,就算采用EUV设备也可能需要多重图形步骤。

为此ASML于去年11月就宣布以11亿美元收购光学大厂蔡司(Carl Zeiss)的24.9%股份,双方将联手研发数值孔径(numerical aperture,NA)高于0.5的版本,不过此第二代EUV微影要到2024年以后才会量产,将能实现约8纳米的线宽,预期产量为每小时185片晶圆产量、叠对误差容许度小于2纳米。

ASML技术长Martin van den Brink在发表上述合作案时的新闻声明中指出,新一代(0.5NA)系统将「可在次3纳米节点为芯片制造商避免复杂且昂贵的0.3NA系统多重图形步骤,以单次曝光支援高生产力,并可降低单位成本。」

不过市场研究机构VLSI Research总裁Risto Puhakka表示,产业界人士仍广泛预期,在第二代EUV系统于2024年左右问世以前,恐怕还是得使用第一代0.33NA微影系统进行多重图形。「只是需要几重图形、以及会需要多久时间?」他也指出,以往ASML不曾直接投资供应链上的任何厂商,而且是以大手笔收购高比例股份,显见要打造更新一代EUV系统是高风险任务,而且ASML势在必得。

看来如果一切顺利,2018年就能看到第一批采用EUV微影设备量产的先进制程节点IC;但机台尺寸几乎等同一间小房间的EUV,一台要价超过1亿美元(至少31亿台币),这意味着除非是财力够雄厚的半导体厂商,很难负担此尖端技术的投资。

而千呼万唤始出来的EUV微影设备就算真的在2018年之后顺利上线量产,在终端应用市场如PC、智慧型手机等成长停滞、缺乏大量需求的趋势下,采用该设备之先进制程初期成本与风险势必仍然偏高,IC业者如果想只靠EUV来维持摩尔定律「制程越微缩、电晶体单位成本越低」的理论,恐怕并不容易。

所以,除了「传统」的半导体制程微缩,IC厂商们还有什么别的方法能维持利润?

其他的技术选项

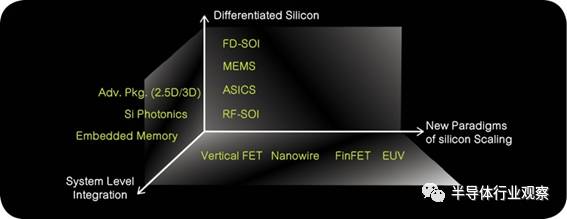

也出席了今年1月美国ISS 的Globalfoundries技术长Patton在专题演说中表示:「摩尔定律将终结只是一个看法,我们总是能找出如何推动事情演进的方法;」他认为,芯片业者现在必须要在制程以及封装技术方面寻求不同方向的创新(图4),「整个产业环境跟我入行的时候已经完全不一样了。」

图4:除了追随摩尔定律,Globalfoundries技术长Gary Patton认为IC业者应该寻求不同方向的制程与封装技术创新

在半导体产业界拥有超过三十年经验的Patton,在先前向台湾本地媒体简报Globalfoundries技术策略时表示,今日市场上有各种各样新崛起的电子装置与终端应用,例如行动运算、普适运算( pervasive computing,例如无所不在的连网智慧装置)以及人工智慧(AI)、虚拟/扩增实境(AR/VR)…等等,单一技术并不一定适合所有应用的需求。

Patton表示,人工智慧、云端运算、高速通讯等应用,目前最尖端的3D电晶体FinFET制程是理想选择,目前该技术进入14纳米节点量产、已经成熟而且对高阶应用有价值;至于对运算性能要求较低、也以较低功率运作的各种嵌入式装置,例如物联网设备,其实就不一定要用到最尖端的FinFET制程,否则并不符合成本效益。

GlobalFoundries提供的其他技术选项是全空乏绝缘上覆矽(Fully depleted silicon-on-insulator,FD-SOI)制程;Patton指出,该公司准备在2017年量产的22纳米FD-SOI制程,在成本上与成熟的28纳米平面电晶体制程相当,但能达到类似FinFET制程的性能,而且功耗更低、封装尺寸更小,也更适合与RF元件的整合。

在封装技术方面,Patton表示在过去一年来,Globalfoundries看到2.5D与3D芯片堆叠的客户需求有大幅成长的趋势;目前该公司可提供应用于32~22纳米深度沟槽式晶圆的「智慧中介层」(interposer),具备去耦电容,能支援低功率应用的芯片堆叠。

在芯片堆叠技术方面,台湾半导体产业协会(TSIA)理事长、钰创科技董事长卢超群表示,过去15年来IC产业已经达成了「类似以微观建筑技术造高楼」的突破,发明3D甚至超越3D的异质性晶粒排列或堆叠方法;再加上半导体厂商在晶圆级封装技术(WLP)上的研发成果──例如台积电的整合型扇出(Integrated Fan-out,Info)与整合型扇出-封装内建封装技术(InFO-PoP)──将IC制造与封测一体化,会是让摩尔定律延续更长寿命的关键。