需要沪牌代拍等一切相关咨询请联系微信:

skadmin01

水库论坛网址:

www.ishuiku.com

水库论坛微信群统一入口:skadmin01

前文:

重庆团购持续火热进行中,加入重庆团购群请加KAI01,微信号:

skadmin01

.

管家团队服务升级:

1,除原有8辆车外,趁重庆车展,管家个人定购的路虎一辆,宝马一辆,皇冠一辆已提车。因最近来重庆选购的库友超级多,管家团队加定一辆奥德赛,一辆GL8,以提高大家看房舒适度。接机,带看全免费。请大家定下航班号后告知,并于来渝当天提醒。

2,因管家自己的房子已团装交房,民宿采取最低运营成本价100一晚,成功购房的朋友住宿费全返还。(民宿也是供不应求,现在预订率已达到300%,没有提前订,订不到的请见谅)

最新

团

购盘

:

详见

水库重庆

团购一群到六群。

即日起,会在文章结尾增加一个栏位:今日笋盘推荐。

以下为正文:

真的只是有钱而已

http://www.gaoloumi.com/forum.php?mod=viewthread&tid=2797144&extra=page%3D1%26filter%3Dtypeid%26typeid%3D76

真的只是有钱而已#S015

文/朱红之泪

全款往里走的锅消费贷不背

最近一直很疲倦,休假尚未结束,但是遇到热点还是想聊几句。

最近有两个热点,一个是好几个二线甚至三线城市限售,一个是银行自查消费贷流向,要求提供消费发票。

基本上所有的新闻标的都是“秒房客悲剧、懵逼、完蛋了”,限售这个事,我就提一句,房产早就不是高周转短炒的标的了,从未满二年收

5.6%

的税开始就很少,再加上众多二线城市五年不涨大熊市,迄今为止在大城市通过短期买卖住宅获利的群体很少,限售就其本身就没什么影响可言。

来自于二三线城市的限售之火

限售最主要的影响是心理作用,像贵阳、昆明、南宁这种行情还是没有启动的地方,限售能够吓阻部分人们的心理预期,面对二手市场还未成熟的城市,预期打击还是比较大的。

对于已经刹不住车拼命涨的典型代表,杭蓉汉渝四城,无论怎么限用处都不大,大火已然泛滥,越限越抢成为常态。

接下来我们聊聊消费贷。

媒体小编们自己太穷,买不起房子,去了售楼处面对全款往里走的景象,感觉到自己受到了一万点伤害,他们完全不相信有钱人会这么多,因此脑洞大开。

当他们偶然得知了消费贷这样的产品,又碰巧最近消费贷规模增长很快,加上一点道听途说捕风捉影的消息,马上开始对消费贷开刀,炮轰全款买房的人都是借了消费贷,意图让自己在售楼处不再被歧视。

各地严查消费贷流向

人都是不愿正视现实的,当有些人全款往里走的时候,有些人天天期待各种政策调控来拯救自己,全款的人付出的是真金白银,是可以买豪车以及世界旅行寻找诗和远方的货币,可是期待调控的人付出的仅仅是自己的脑洞。

亲,店家只认钱不认脑洞,脑洞再大也换不来一根冰淇淋的。

一)消费贷的爆发是银行的主动选择

银行是市场化的,是追逐利润的,银行员工营销业绩的好坏直接影响到薪酬。

当前的银行主要靠存贷息差和代理销售来盈利。

基金、保险、信托计划、理财产品、黄金首饰银行都卖,美其名曰为私人银行客户定制理财服务,投资要分散,其实质,就是榨取客户的价值,利用一些蝇头小利吸引资金,让客户持续不断购买各类产品(收益率一般很低),从而赚取利润。

另外就是发放各类标的、期限不同的贷款、信用卡分期,通过高额利息赚取息差。只要是商品,就有针对这类商品的贷款,发放贷款是银行最传统,也是最核心的业务。

那么,在2017年,为何消费贷爆发了呢?这是银行业转型发展的创新啊,既然房贷的头寸被收紧了,为了冲业务量,完成考核指标,几乎所有的银行都将消费信贷作为最主要的营销产品,房贷门槛的升高,势必导致其他贷款门槛的降低。

我国的银行公司业务市场是一片蓝海,产品同质化严重,国企,资质好的客户授信额度很高,融资成本很低,而与此同时资质差的小微企业基本难以贷到什么资金。

大力发展小微信贷以及消费贷款,正是金融支持实体经济的表现,顶着这样的名头,银行一直想干小贷公司能干的业务,毕竟,高利贷市场很赚钱。

信用卡,消费信贷的市场规模巨大,利润丰厚。在银行所不能够涉足的资质更差的客户群体里,小贷公司、学生贷款、裸条贷款更加暴利化。

从今年年初房贷额度收紧以来,各类消费贷款成了银行主动营销甚至主动降低合规门槛的香饽饽。在今年以前,专门的消费贷还没有让普罗大众知晓,经过近一年银行的拼命推荐,消费贷、信用贷的知名度大大提高。各大银行纷纷成立消费金融部,很多专门的消费金融公司也迅速成立。

由此可见,今年消费贷的爆发,是追逐经济利益的银行在市场、政策引导下的主动选择,凭什么说消费贷就是全款买房的直接推手呢?

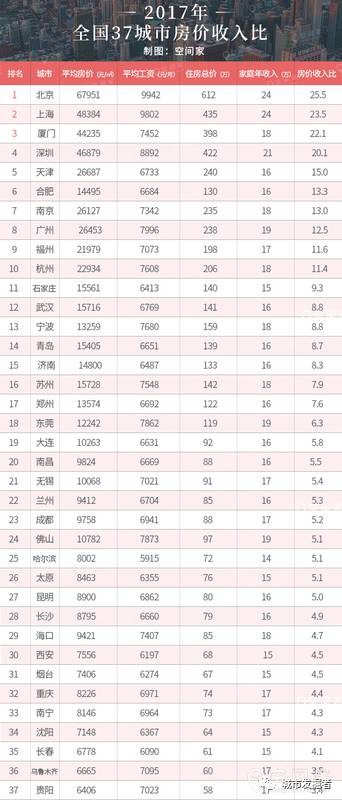

二)中西部大城市房价与当地居民收入相比过低

我在

月薪3000的城市为什么房价飞涨

一文中指出,北上深居民的收入水平并不比中西部城市高很多,上海与成都平均薪酬水平也就高

3

成左右,可是房价去年相差近

10

倍,现在也有

6

、

7

倍。

收入水平排名

每年的城市平均薪酬报告和房价收入比排名均表明了北上深居民忍辱负重,拿着白面的收入住着白粉的房子。与北上深房价收入比相比,成渝汉的居民的生活简直就和玩一样,基本0负担,简直就是快乐大本营。

制图:空间家

房价收入比过低导致了中西部大城市居民普遍的高消费,奢侈品、豪车、商铺、豪华装修房子、送孩子出国读书等炫耀性攀比性消费比比皆是。可就算是买了十间县城商铺,还是有钱怎么办?只能反映在物价上了,成渝汉的生活用品,菜场水果,价格异常昂贵,基本感觉不出来与上海的价格差距。

对此,孙不熟曾经写过一篇文章《奢侈品消费力排行榜:广州到底有多弱、成都到底有多强?》,大家可以搜搜看。

可就算是这样,每个月的工资还在发,钱还是花不出去,这就成为了存款。

我们查看下人均存款的排名,可以看出,各大城市间人均存款差距跟房价差距相比,简直不值一提。

各城市人均存款排名

成渝汉的房子,不仅仅在北上深民众眼中是白菜,其实在本地人的维度看,也是白菜!

正是因为白菜价,才会有了挑三拣四,才会有了各种维权,追求逼格。

三)被冤枉的消费贷

一般的消费贷、信用贷额度不过二三十万,五十万凤毛麟角。同时申请四五家消费贷、信用贷,不过一百来万的资金。还要承受较高的利息和手续费。

这个贷款额度,在一线城市真的就是用于“消费”的。

老破小几百万,刚需次新上千万的上海,东拼西凑消费贷弄来几十万相对于房价来讲九牛一毛。

不要说什么全款,首付都不够。绝大部分人用这几十万是用于消费和生意周转,买房这种事与消费贷关系不大。

在成渝汉这样的二线大城市,几十万相当于半个房子,甚至整个房子,在房贷额度头寸收紧的时候,用个3年

5

年的分期借个

20

万全款买房有何不可?

同样的东西,在一线仅仅是房价的零头,在成渝汉就是整个房子,其用处当然迥然不同。

让消费贷流入楼市的主要原因并不是什么秒房客投资客以及加杠杆的赌徒,而是一个个普通的老百姓而已。

房价过于便宜怪我咯,z-f限价怪我咯。

无知又贪心的小编们不要再黑消费贷了,就算消费贷停了,你依旧买不到房子。

小编们接下来可以投诉下银行取现额度太高,应该每人每天限额,只许转账取现2000块。

免得人家几百万一下子取出来和我抢房子,反正我存款只有5000块,我怕谁

!

建议认为全款买房的人都是高杠杆消费贷人群的人可以正常的看待以下事实:

他们真的只是有钱而已!