作者: 罗二叔 、郑文佳

作者: 罗二叔 、郑文佳

来源: 罗博白蔡炖资管

最近跟某大佬在探讨债券投资的思路问题,大佬提出个问题:你们每天分析各种经济基本面、搞波段交易,靠久期及杠杆的运用一定能带来正收益么?跟自下而上去搞高收益债对比,性价比如何?后者看来更靠谱,才是正道的感觉啊。

照着大佬提出的问题,假如全部放开投资范围的角度去考虑债券投资,完全从收益风险性价比的方向去想,我们应该构建个什么样的主体策略方向?于是我们做了两个专题回顾。

过去我们的业绩,到底靠什么来贡献的?

票息还是资本利得,还是其它?

回顾了一下后发现自己小券商自营的业绩,首先大部分是靠套息贡献,其次由于利率下行周期带来的资本利得也可观,假设排除掉利率周期的作用,波段交易带来的资本利得也不大,再次,静态的本金票息,也贡献了部分收入。

所以,相比较买入并持有高收益债的收益率,能赛过的原因在于交易的灵活,机构杠杆交易的便利性,以及久期及杠杆率的自由运用。我们单纯每次去择时博交易的波段的话,其实很难持续贡献可观的超额收益,甚至有时会负收益,但是大的利率周期而言,跟踪基本面是可行且必要的,通过我们交易的手段,对久期及杠杆的运用,本质上是一种风控,同时在大周期上能平均贡献不错超额收益。这也是我们长期跟踪宏观基本面的基础,而如果短周期上运用想挣每个震荡的钱,则难度呈现指数级加大,犯错概率也更高。

所以我们在团队内部一直强调,少去做各种经济预测,少去判断经济短周期方向,少去赌数据、更少去赌短期利率方向,而更大精力应该放在应对上,放在大周期的性价比上,减少大周期的犯错。套息交易目前是存在制度红利的,由于机构交易便利性及可执行能力的差别,自营的操作相对基金资管及私募,存在制度红利。我们深知自己的债券投资能力,还是主要靠市场机会,靠制度红利,而自我的能力仅仅是锦上添花而已。

最近经常看见看见一些投资人士打嘴仗,过分强调自己的业绩如何,同时贬低其他人,其实他们很多都是买入并持有非公开而已,我觉得着行为太没必要了。行业普遍都会夸大自我能力,投资经理、研究员和交易员都是如此,这不是一个好现象。

假设买入并持有高收益债,是不是一个好策略?

不踩雷就一定正确么?

信用研究员的贡献在哪里?

行业内部普遍存在一种歧视,好像买了违约债就说明研究员、投资经理、甚至机构很重口,或者能力很不行的偏见。于是,我们尝试构建一个组合,不考虑研究员贡献,假设就盲目买入高收益债的策略,是不是可行?能否战胜市场?

我们的结论很吃惊:

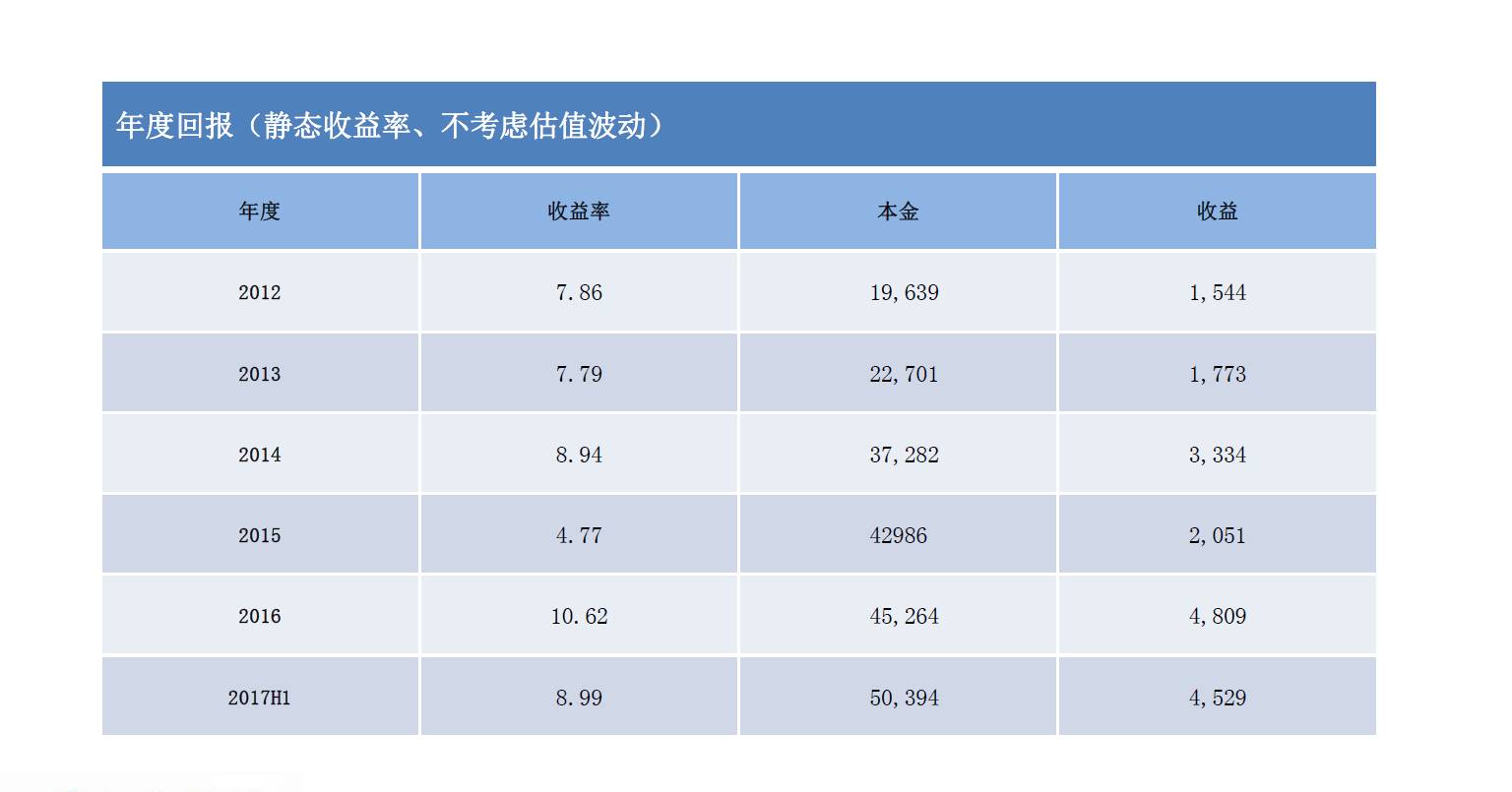

1、策略可行且有超额收益;

2、大部分机构信用研究员所谓搞评级或者准入,从最后收益率结果来考虑,是负贡献的;

3、超额收益的来源,一部分来自于违约率低、违约后的损失率低的制度红利,一部分来自于监管层的监管竞赛,一亩三分地都极力控制违约做了事前选择,一部分来自于不同机构的投资范围先天约束及调仓偏差;

4、没发生违约,不代表信用研究一定出色,只是不能证伪而已,尤其是中国特色市场,预算软约束横行。

所以,我们经常提醒研究员,首先要明白自己的目标和框架,然后再低头看具体信用资质来尝试定价,而不是一头扎下去了,一味的来评判债入库与否,即使谈资质,也应该有对标体系,而不是绝对违约与否、零或一的选择。当然,机构也改思考下,是不是买入的债不违约就是一个好策略,好公司,好投资风格?私下而论,机构及投资人越是不思考,越是给了红利机会。当然,如果机构的考核首先是0违约,那么我上面都是废话。

投资本身是有约束的,螺蛳壳里做道场。关键是,在任何一个约束下,思考下怎么做投资?抬头望望天空,不盲目拒绝其它方法,也看看能否优化本身思路。

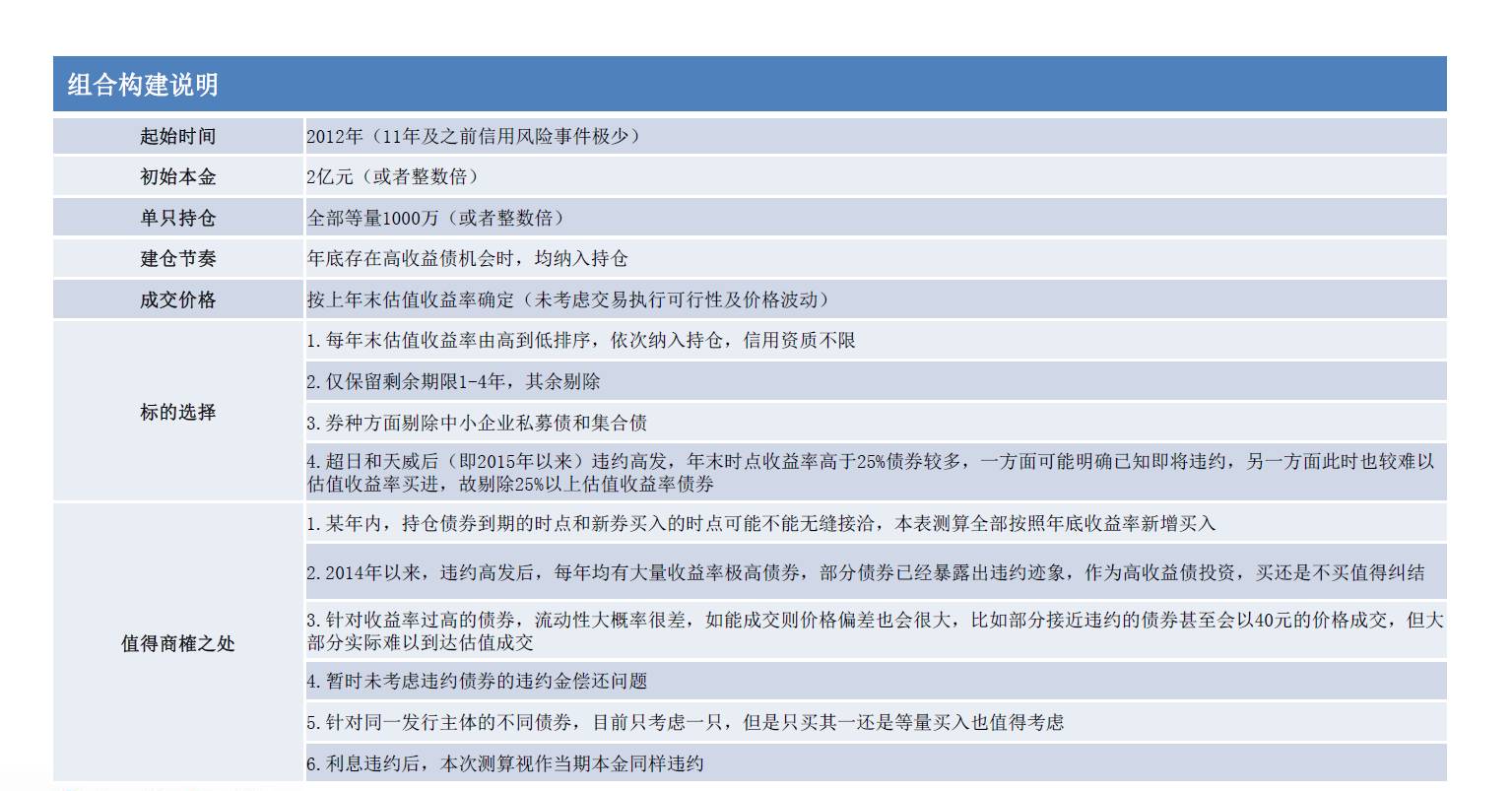

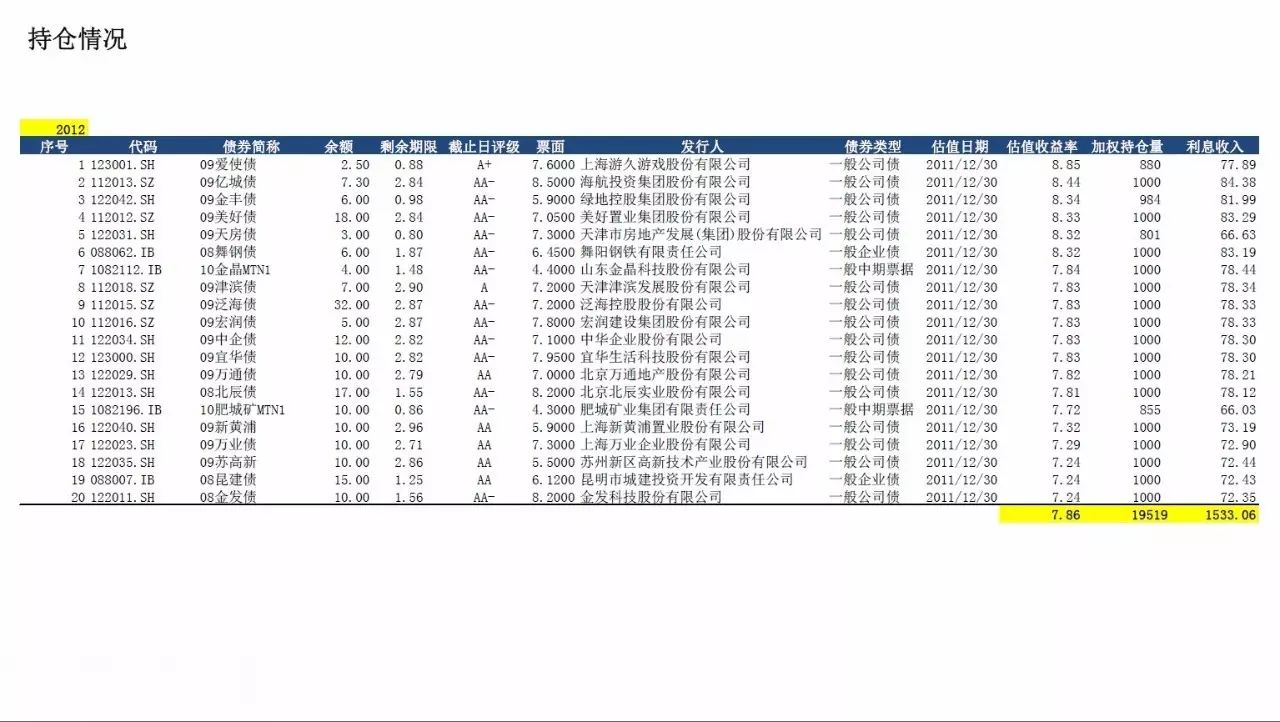

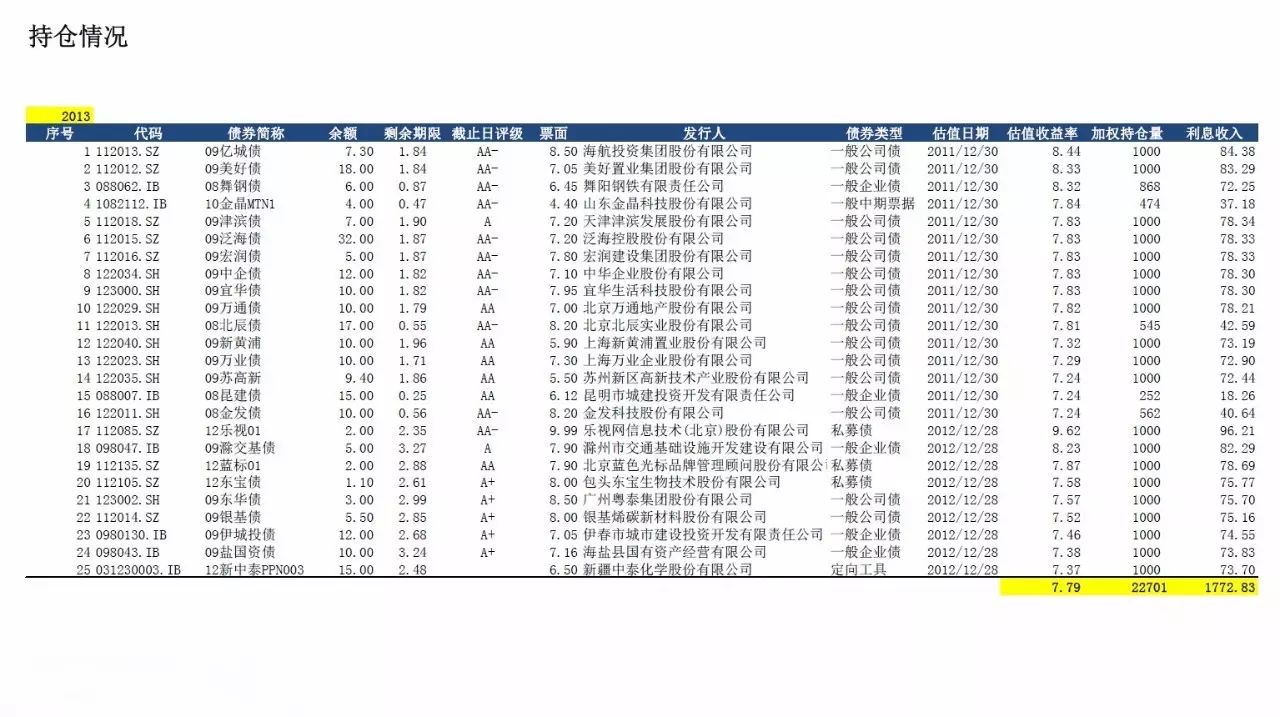

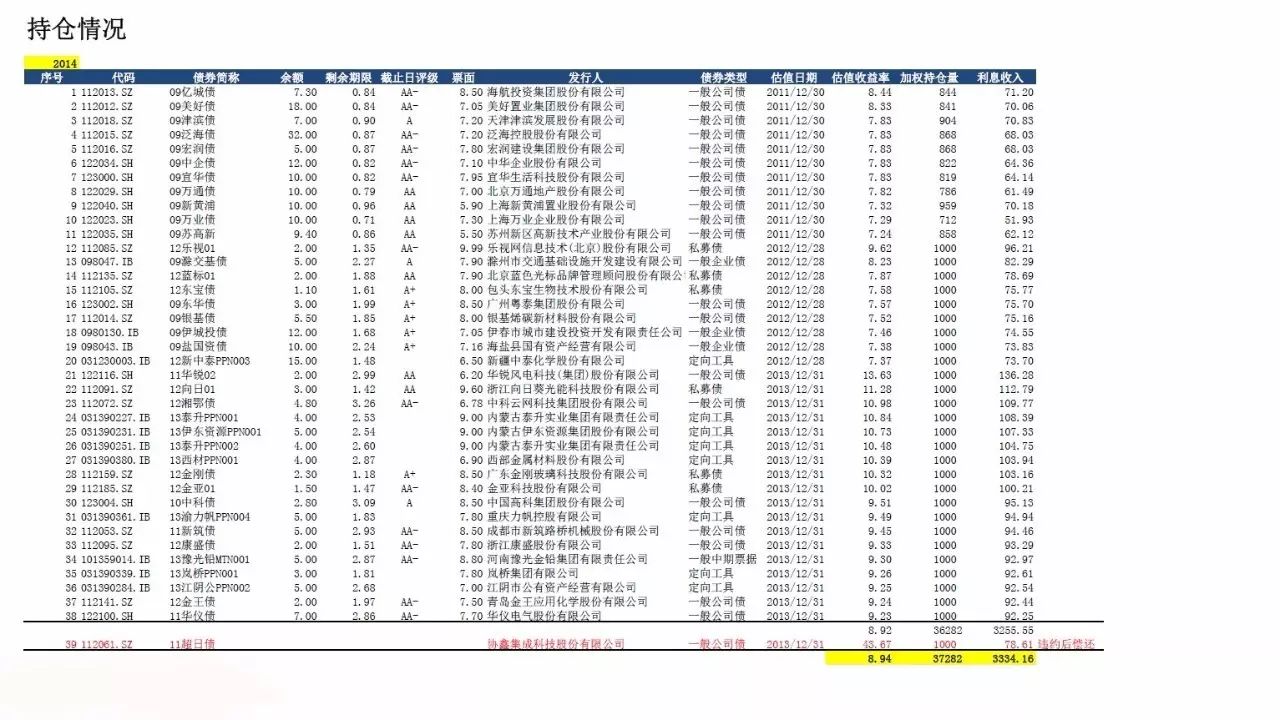

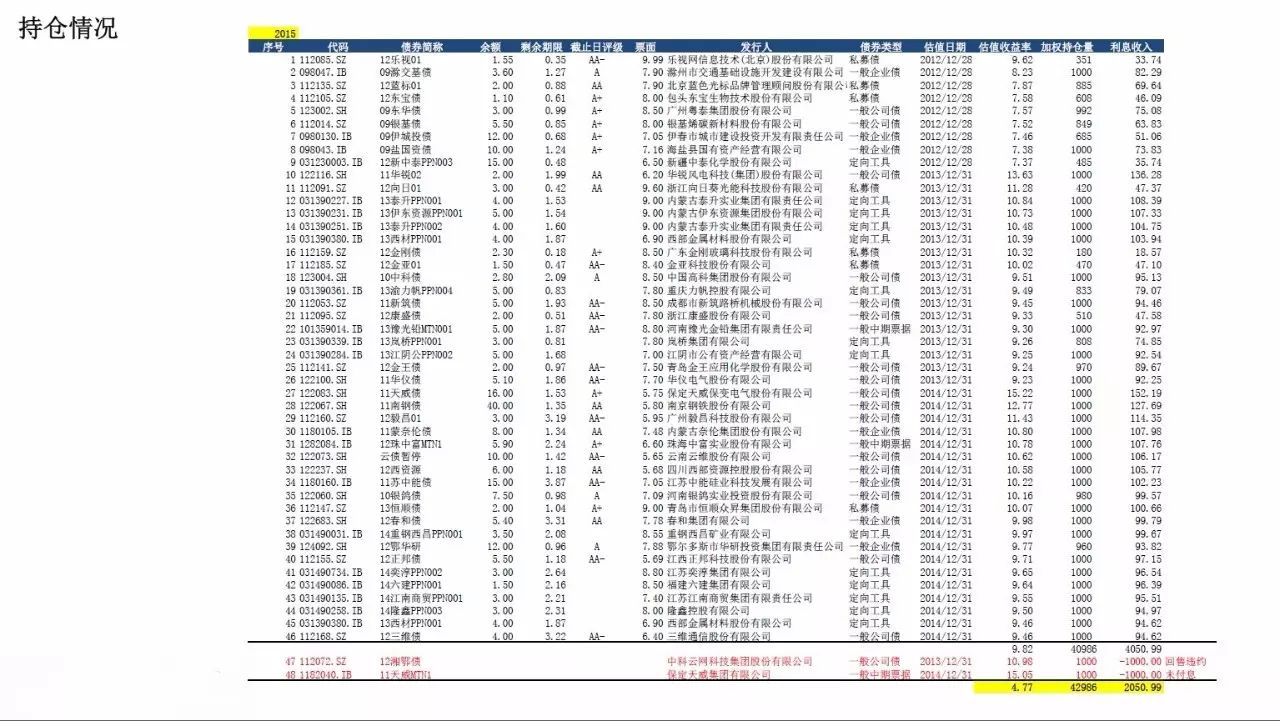

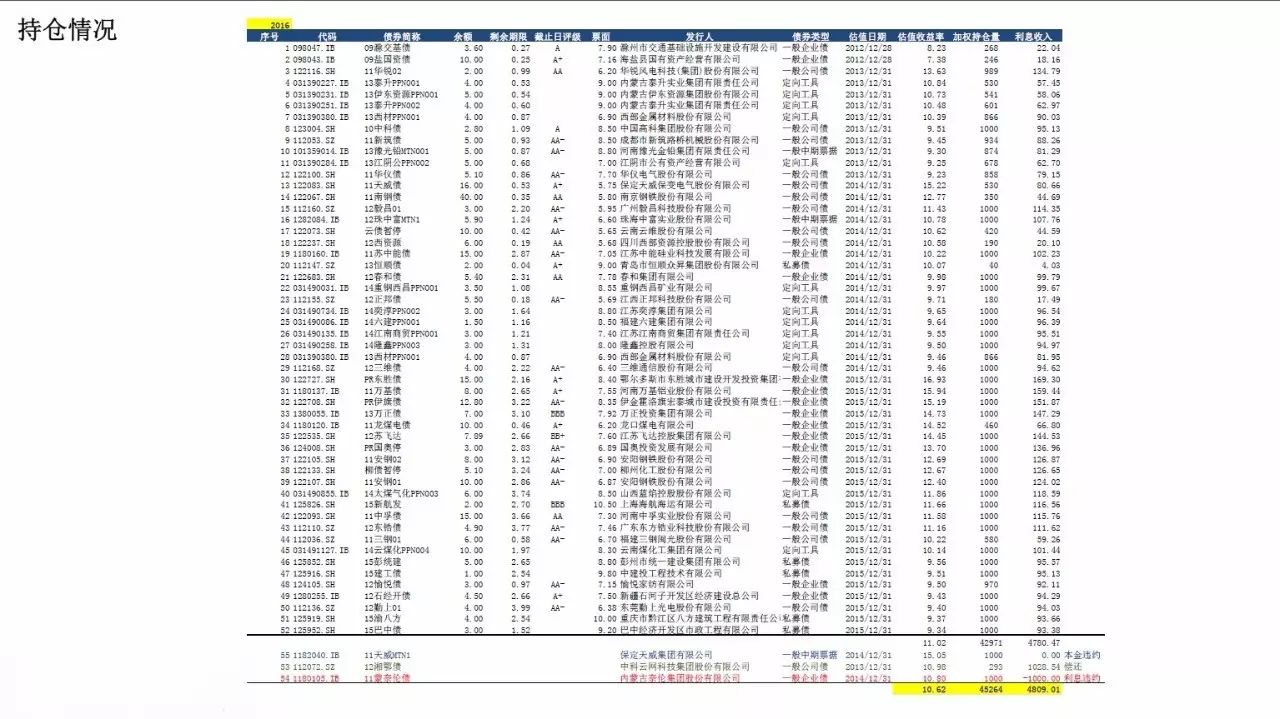

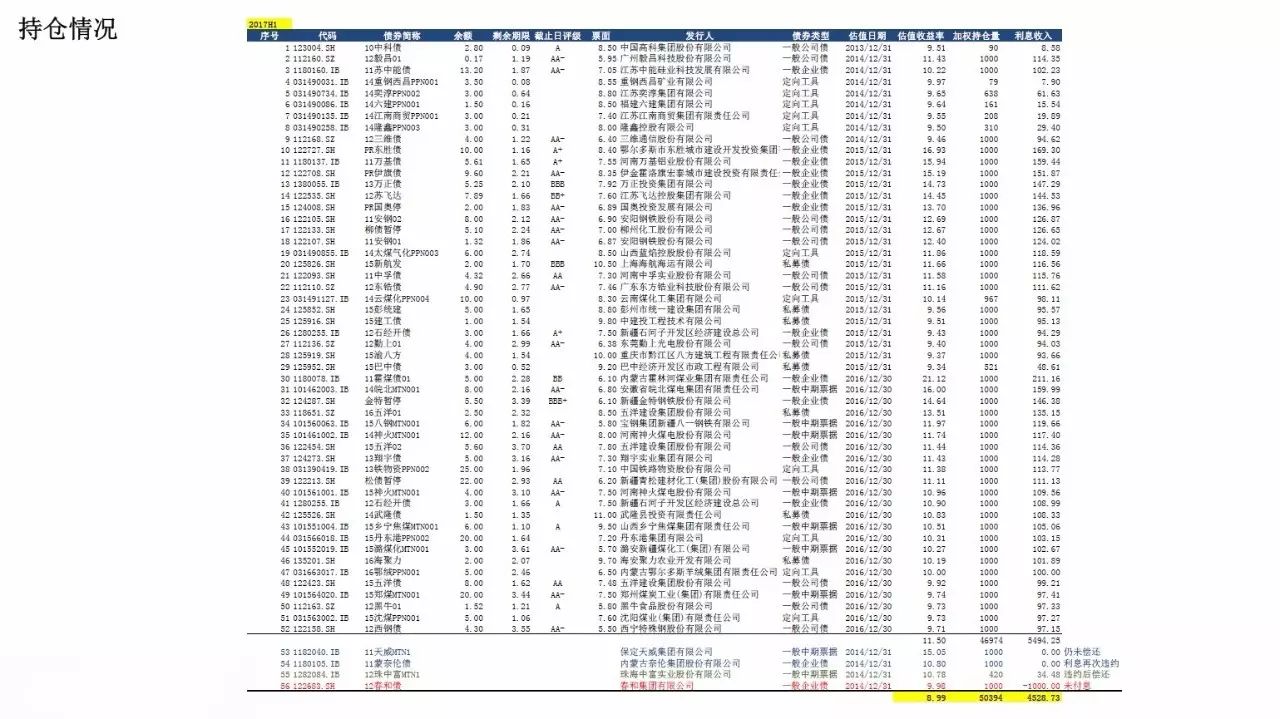

最后,附上我们的一个专题研究的小部分,各位领导多批判。

雷区今日风险警示:宝新能源等,详情请参阅雷区。

www.knowbond.com(点击文末“阅读原文”可以跳转链接)

雷区,一个极简的债市风险观测榜单。

识债券,更识风险。