祝大家情人节快乐,其实爱对了人,情人节每天都过^_^

导读:前期仓位较轻的投资者对当前连续上涨的市场蠢蠢欲动,但是“其实爱对了人,情人节每天都过”,看对行情容易,看对行情&赚到钱很难,看对行情&赚到钱&守住胜利果实更难,投资者应该尽量平复心态,充分意识到在目前这样的市场环境下“右侧追高”的危险性。

股票商品还在牛,债市恐怕牛不动。

昨日,股票、商品和债券齐涨,沪指4连阳创反弹新高,春季攻势加速,次新股强势回归,香港恒生国企指数更创下1年半新高,成为全球表现最好股指。国内商品期货也全线飙升,黑色、有色、化工全面上扬,铁矿石、铜、橡胶等创创阶段性高点。债市表现亦不弱,国债期货全线上涨,10Y主力合约T1706大涨0.42%。尽管股债商品齐涨,但驱动因素却不同,股票、商品上涨源自基本面与政策共振支撑,是前期上涨趋势的延续,而债市反弹则来自预期差修复,从空间看,恐怕股票、商品还能牛,而债市则恐怕牛不动。

债市近期反弹源自市场预期差的修复,主要是三个方面:

1

)市场预期紧缩与央行政策的节奏偏离。

此前,在春节前后两次变相加息、逆回购暂停、“正回购”担忧等冲击下,市场对央行紧缩担忧不断升级,尤其本周逆回购和MLF到期量高达1.13万亿,市场更是担忧大额净回流与央行严厉收紧态度将再度引发市场恐慌。但周一央行在连续5日暂停后再度重启逆回购提供流动性,同时,本周农发行宣布暂停金融债发行,政策风向转宽与预期的偏差为债市提供修复机会。我们认为,在两会前央行政策将以稳为主,公开市场到期资金的大额净回笼对流动性冲击有限,事实上,从2012-16年中,央行从春节后至两会前整体净回笼资金分别达4830亿、3620亿、8280亿、3400亿和1.59万亿,但由于节后居民和企业现金回流、银行考核备付需求下降,流动性较为宽松,资金和短债利率多数呈下行。

2

)机构去杠杆“退”与年初配置盘“进”的节奏偏差。

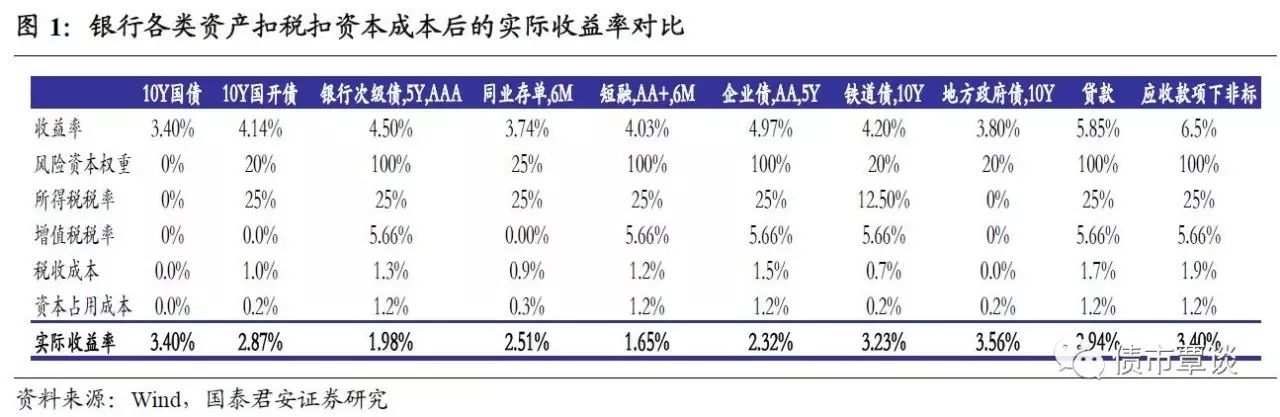

尽管同业、理财等金融机构去杠杆仍在持续,对债券需求的压缩仍未消除,但随着年末流动性挤兑冲击淡化,机构降杠杆的需求“退”与银行、理财、保险等在年初释放的配置盘“进”形成对冲,从各类资产扣税扣资本的静态收益对比看,对于税率较高的机构(银行、保险等),债券(国债、金融债、铁道债等)相比信贷(房贷等)具有一定投资价值,与年末时点机构落袋为安的谨慎态度相比,在年初时点机构配置需求更加积极,投资主体需求的进退节奏偏差带来市场的短期机会。

3

)国债期货隐含利率对于现货的偏离修复。

随着交易者多元化,国债期货成为对冲债市利率风险的最主要工具,在过去2个月的债市暴跌中,国债期货跌幅远大于现货,最悲观时10Y国债期货主力合约隐含收益率达到3.7-3.8左右,与现券(3.4-3.5)的利差大幅走扩,但随着现券收益率企稳、资金利率不再大起大落,期现利差过大偏离存在一定修复空间。

其实爱对了人,情人节每天都过,市场预期差的修复为债市带来“小机会”,但大趋势拐点目前暂时看不到,反弹应是调仓机会而非追高时点。

前期仓位较轻的投资者对当前连续上涨的市场蠢蠢欲动,但是“其实爱对了人,情人节每天都过”,看对行情容易,看对行情&赚到钱很难,看对行情&赚到钱&守住胜利果实更难,投资者应该尽量平复心态,充分意识到在目前这样的市场环境下“右侧追高”的危险性。债市利空因素仍在不断出现(16省份固定资产投资超过GDP、高铁票价上调、资金利率续涨、招标仍低迷等),此外,股市和商品不断上涨的“风”也将对债市造成负面影响。目前,短端同存利率仍维持高位(浦发银行CD成交在4.3%),4%以下的短融并没太强吸引力,在债券市场收益率没有上行到具备一定安全边际之前,我们仍然对债券市场的未来走势保持谨慎。

央行重启逆回购,股、债、商品齐涨。

昨日,央行在公开市场进行逆回购操作,

7D

、

14D

和

28D

分别投放

200

亿、

300

亿和

500

亿,利率分别为

2.35%

、

2.5%

和

2.65%

,与前次持平,同日有

1900

亿

28D

逆回购到期,单日净回笼

900

亿。由于本周逆回购和

MLF

到期量高达

1.13

万亿,市场情绪谨慎,银行间资金利率多数上涨,

R007

和

R014

上行

13bp

和

1bp

至

2.35%

和

2.55%

。

Shibor 3M

利率继续上扬

3Bp

至

4.2%

,债市利率债震荡为主,先上后下,

10Y

国债下行

3bp

左右,信用债交投活跃,收益率多数下行。国债期货低开高走,大幅上扬。股市沪指

4

连阳创反弹新高,春季攻势加速,次新股强势回归,香港恒生国企指数更创下

1

年半新高,成为全球表现最好股指;国内商品期货也全线飙升,黑色、有色、化工全面上扬,铁矿石、铜、橡胶等创阶段性高点。

【货币市场:资金利率多数上行】

央行重启逆回购,但银行间资金利率仍多数上行。

昨日,央行重启公开市场操作,开展

200

亿

7D

逆回购、

300

亿

14D

逆回购和

500

亿

28

天逆回购,同时有

1900

亿逆回购到期,净回笼

900

亿资金。隔夜利率下行

1bp

至

2.25%

,

7D

利率上行

14bp

至

2.75%

,

14D

利率上行

2bp

至

3.14%

。长端

Shibor1M

上行

1bp

至

4.01%

,

Shibor3M

上行

3bp

至

4.20%

。交易量较上个交易日增加

14.65%

,其中隔夜较上个交易日增加

1926.58

亿,

7D

增加

695.82

亿,

14D

减少

85.77

亿。交易所资金

GC001

加权平均利率上行

24bp

至

2.9406%

,

GC007

加权平均利率上行

14bp

至

3.0406%

。

人民币贬值压力仍然存在。

昨日,离岸人民币延续下跌趋势;与此同时,人民币对美元即期汇率先抑后扬,小幅上行,持续了一个多月的两地汇差倒挂基本抹平。截至昨日

20:00

,美元兑人民币在岸即期汇率下行

39bp

至

6.8775

;美元兑人民币离岸即期汇率上行

102bp

至

6.8748

;人民币

12

个月远期汇率为

7.0025

。

【利率债市场:走势分化】

昨日暂无一级招标。

长端利率小幅回落。