在宏观经济发展向好的背景下,中国信托业协会发布的“2017年1季度末信托公司主要业务数据”的各项指标表明,我国信托业与宏观经济基本保持协调发展,1季度信托业整体表现稳中有升。同时,随着监管规则的逐步细化,资管行业竞争的日益激烈,以及风险因素的前后叠加,信托业发展面临新的机遇和挑战。信托公司不断优化业务结构,持续回归信托本源,努力提升投研能力,深入挖掘新增长点,凭借经营优势消除来自多方面的不利影响,并实现了管理资产规模的适度增长以及收入结构的进一步调整。

作者/西南财经大学信托与理财研究所

来源/中国信托业协会

2017年1季度,中国GDP同比增长6.9%,增速较2016年4季度有所回升,经济运行开局良好。分产业看,一二三产业增加值同比增速分别为3.0%、6.4%、7.7%,在推进供给侧结构性改革形势下,新兴产业和服务业成为拉动经济增长的主要动力。在宏观经济发展向好的背景下,中国信托业协会发布的“2017年1季度末信托公司主要业务数据”的各项指标表明,我国信托业与宏观经济基本保持协调发展,1季度信托业整体表现稳中有升。同时,随着监管规则的逐步细化,资管行业竞争的日益激烈,以及风险因素的前后叠加,信托业发展面临新的机遇和挑战。信托公司不断优化业务结构,持续回归信托本源,努力提升投研能力,深入挖掘新增长点,凭借经营优势消除来自多方面的不利影响,并实现了管理资产规模的适度增长以及收入结构的进一步调整。

一、资产规模稳步上升,风险防控持续加强

(一)信托资产

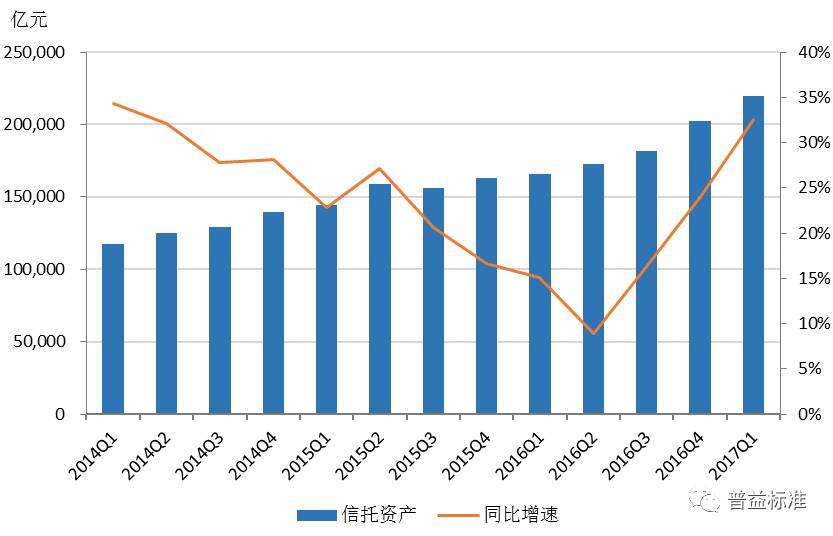

截止2017年1季度末,全国68家信托公司管理的信托资产规模为21.97万亿元(平均每家信托公司3230.43亿元),同比增长32.48%,环比增长8.65%。信托资产同比增速自2016年2季度触及历史低点后开始回升,季度平均增幅约8个百分点。

信托资产规模与宏观经济增速之间存在一定共振,受1季度经济明显好于预期的影响,信托资产同比增速较高。信托资产规模基数不断扩大,高速增长阶段已是过去式,在发展持续放缓的趋势下,能够实现30%以上的增速,一方面得益于经济基本面的宏观驱动,另一方面则源于信托公司对实体经济结构调整方向与节奏的把控。

图1:2014年Q1-2017年Q1各季度信托资产及其同比增速

从信托资金的来源看,从2016年2季度开始,单一类资金信托占比一直递减,集合类和管理财产类资金信托占比相应递增。截至2017年1季度末,单一类信托占比由2016年1季度的56.56%降至48.48%,下降幅度为8.08个百分点;集合类信托占比由33.01%增至36.59%,上升幅度为3.58个百分点;管理财产类信托占比由10.43%增至14.93%,上升幅度为4.5个百分点。信托资金来源的多样化和占比的均衡化有助于信托公司优化业务结构,扩大客户基础,丰富产品类别,夯实长远发展的基础。

(二)固有资产与权益

2017年1季度末,信托行业固有资产规模达到5773.30亿元(平均每家信托公司84.90亿元),同比增长25.26%,环比增长3.65%,依然处于上升趋势。从固有资产的结构来看,投资类资产依然是主要形式,规模为4381.80亿元,占固有资产的比例为75.90%;货币类资产规模为509.41亿元,占比8.82%;贷款类资产规模为309.76亿元,占比仅为5.37%。

图2:2014年Q1-2017年Q1各季度固有资产规模及其同比增速

从所有者权益来看,2017年1季度末信托全行业规模为4695.36亿元(平均每家信托公司69.05亿元),同比增长21.64%,环比增长4.30%。从所有者权益的构成来看,2017年1季度末实收资本占所有者权益的比例为46.51%,与2016年1季度相比,所占比例提高了2.23个百分点;未分配利润占比29.26%,所占比例下降1.51个百分点;信托赔偿准备占比4.16%,与2016年1季度数据持平。

所有者权益规模与构成的变化一定程度上反映了信托公司主动防控风险的意图和成效。2017年1季度,信托全行业实收资本由2016年1季度的1709.35亿元大幅上升至2183.89亿元,同比增长27.76%;未分配利润由1187.79亿元上升至1373.99亿元,同比增长15.68%;信托赔偿准备上升至195.42亿元,同比增长21.33%。实收资本增加是近两年来信托公司持续增资扩股效应的直接体现,未分配利润和信托赔偿准备的增加能直接提升信托公司化解风险的能力。

(三)风险项目个数及规模

2017年1季度末信托行业风险项目有561个,比上一季度增加16个,规模达到1227.02亿元,比去年同期的1110.19亿元同比增长10.52%,较上一季度的1175.39亿元环比增长4.39%。虽然风险项目个数与规模呈上升态势,但对比全行业管理的信托资产规模21.97万亿元,不良率为0.56%,延续着自2016年2季度以来不良率水平持续下降的趋势。

应当看到,当前宏观经济整体运行依然存在一些不确定的因素,金融风险持续暴露的压力依然存在。和其他金融行业一样,信托公司既需要在行业整体层面上夯实可持续发展的基础,构建风险防控的多重屏障,又需要在公司个体层面上不断提高风险管理水平,增强抵御风险的实力。从制度保障来看,2014年成立的信托业保障基金,为促进信托业稳健发展发挥了安全网作用;从量化指标来看,信托公司的信托赔偿准备绝对值逐年增加,防控金融风险的意识和效果不断提升。

二、经营业绩回落,主业收入进一步提高

(一)经营业绩

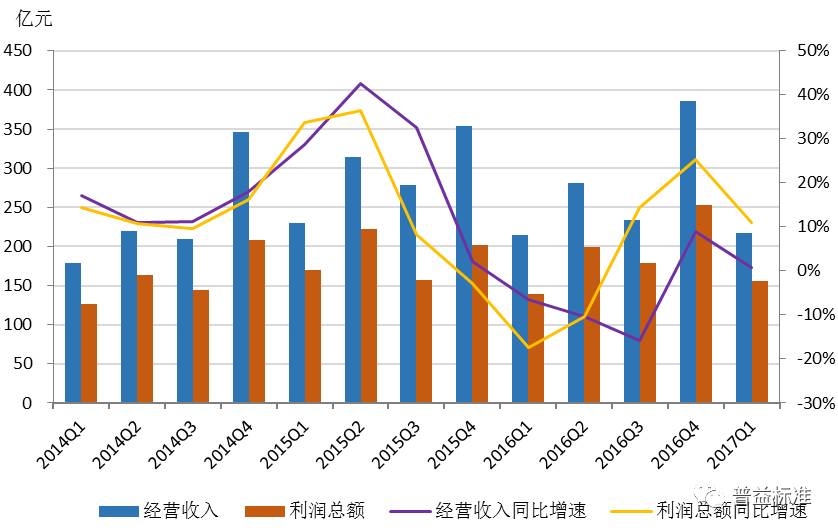

整体来看,2017年1季度信托行业经营业绩继上一季度快速增长后出现明显回落。从同比指标来看,信托全行业实现经营收入216.80亿元,相较2016年1季度的214.99亿元,同比增加0.84%。2017年1季度信托全行业实现利润总额155.37亿元,较去年同期水平上升11.11%。不过从环比指标来看,信托行业经营收入环比下降43.75%,利润总额环比下降38.63%,下降幅度较大,但这其中至少有一部分源于季节效应。从历年各季度经营收入和利润总额的变化看,同二季度和四季度相比,一季度和三季度信托行业的经营收入和利润总额通常都较低,导致季度环比指标易出现一定程度波动。

从经营收入的构成来看,信托业务收入占比继续保持上升态势,是经营收入增长的主要驱动力。2017年1季度末,信托业务收入为160.21亿元,占比为73.90%,同比增长2.44%;投资收益为37.43亿元,占比为17.26%,同比增长5.00%;利息收入为12.29亿元,占比仅为5.67%,同比下降19.78%。在信托行业转型升级过程中,信托业务收入持续提升反映出信托公司在主动调整业务结构、持续回归信托本源。

图3:2014年Q1-2017年Q1各季度经营收入、利润总额及其同比增速

(二)受托管理成效

2017年3月单月清算信托项目1318个,年化综合实际收益率为5.01%,较上季度末回落约2.59个百分点。平均年化综合报酬率为0.52%,与上季度末相比下降约0.21个百分点。伴随中国经济供给侧改革的持续深入,传统经济动能有所减弱,新经济动能还需培育,此时低风险高回报的优质投资项目相对稀缺,同时可能实现高收益的证券投资信托也不理想,进而导致信托产品收益率下滑幅度明显,年化综合报酬率也相应大幅下降。

三、功能投向持续优化,转型成效日益凸显

(一)信托功能

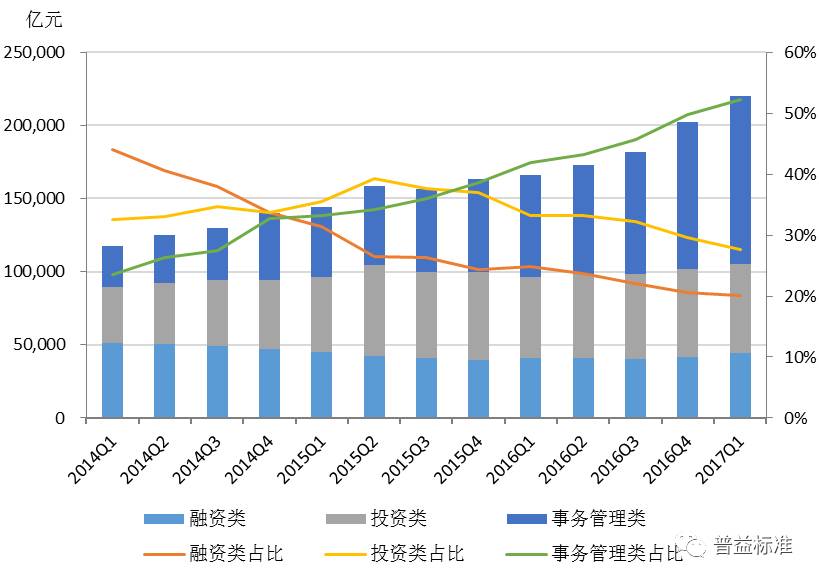

截至2017年1季度末,融资类信托规模从2016年1季度的4.12万亿元上升至4.41万亿元,占比为20.07%,同比增长7.04%;投资类信托规模从5.51万亿元增至6.08万亿元,占比为27.67%,同比增长10.34%;事务管理类信托规模从6.95万亿元增至11.48万亿元,占比为52.26%,同比增长65.18%。在融资类、投资类、事务管理类三类信托中,融资类信托占比最低,增速最慢;投资类信托占比和增速均高于融资类;事务管理类信托不仅占比最高且增速最快。

图4:2014年Q1-2017年Q1信托资产按照功能分类的规模及其占比

图4:2014年Q1-2017年Q1信托资产按照功能分类的规模及其占比

融资类信托业务的发展与企业的贷款需求程度相关,信托公司融资客户多为中小企业,其需求受宏观经济影响较大,在一定程度上也导致融资类信托业务的不稳定性。伴随着金融市场改革的持续推进和信托行业转型升级的深入探索,未来投资类信托的占比和增速预计会进一步提升。

(二)信托投向

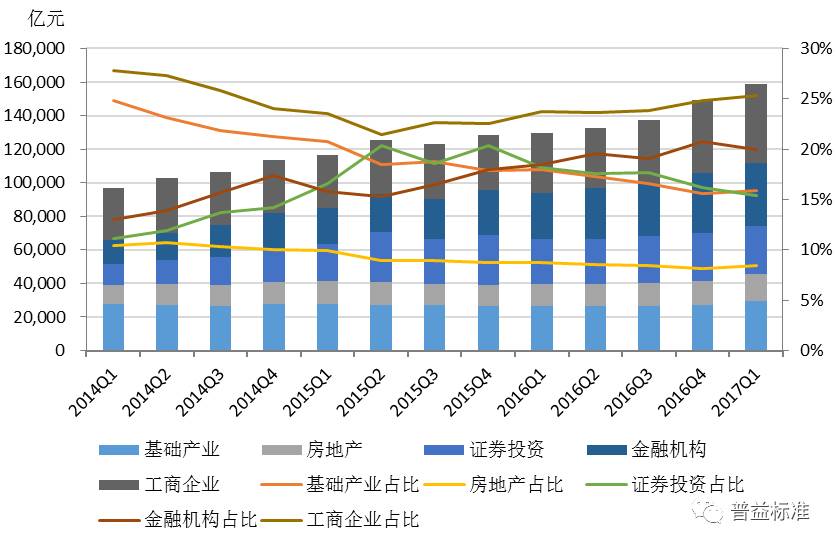

从信托资金的投向来看,工商企业依然稳居信托投向的榜首,金融机构紧随其后,然后依次是基础产业、证券投资、房地产。2017年1季度五大投向占比情况如下:工商企业占比25.28%,金融机构占比19.99%,基础产业占比15.91%,证券投资占比15.39%,房地产行业占比8.43%。与2016年4季度相比,变化在于基础产业超过证券投资跃居第三位,进一步彰显信托服务实体经济的监管导向。

图5:2014年Q1-2017年Q1信托资金投向各领域的规模及其占比

1.工商企业

工商企业一直是信托资产投向的第一大领域,2017年1季度末其规模达4.72万亿元,比去年同期的3.53万亿元同比增长33.71%,比上一季度的4.33万亿元环比增长9.01%;占比达25.28%,与上一季度基本持平。工商企业分布于国民经济各个部门,对宏观经济变化的反应比较及时,信托对工商企业的投资能够起到支持实体经济发展的直接作用。

2.金融机构

2017年1季度末,信托资产投向金融机构的规模达3.74万亿元,占比为19.99%,较上一季度略有下降。金融机构基于资源禀赋、比较优势、战略目标和市场细分的不同,相互之间的跨平台交流预计会持续深化。

3.基础产业

2017年1季度末基础产业信托规模为2.97万亿元,占比为15.91%,相比2016年1季度的2.68万亿元同比增长10.82%,比2016年4季度的2.73万亿元环比增长8.79%,一跃成为信托资产配置的第三大领域。在推进新农村建设和新型城镇化建设的过程中,通过积极探索PPP模式和产业基金模式,信托对支持基础产业和地方经济的发展方面依然大有可为。

4.证券市场

2017年1季度末,信托资金投向证券市场的规模为2.87万亿元,占比为15.39%,较上一季度占比有所下降。从2016年1季度开始,证券市场信托规模占比整体呈现下降态势,2016年2季度有轻微的反弹,但影响有限,信托对证券市场的介入范围和深度在短期内存在一定的变化起伏。

5.房地产

2017年1季度末信托资产投向房地产行业的规模为1.58万亿元,占比为8.43%,较上一季度略有上升。与2016年1季度1.29万亿元相比,同比增长22.48%,与2016年4季度1.43万亿元相比,环比增长10.49%。近年来,监管政策对房地产融资一直呈高压态势,可以预计流向房地产的信托资金增速将趋于平稳。

四、服务实体经济创新不断,践行财富管理任重道远

随着供给侧结构性改革的深入推进,我国实体经济转型升级步伐开始加快。在上述2017年1季度信托公司经营数据的背后,是整个信托行业积极响应国家重大战略、助力三农发展、促进区域和城乡协调、支持战略性新兴产业的持续创新和不懈努力。

在响应国家重大战略、支持“一带一路”建设方面,陕国投信托利用“一带一路”起点的区位优势,为基础产业和重点区域提供了包括结构化融资、股权投资、融资租赁、产业基金等多种投融资服务。在全国银行间债券市场发行“芙蓉2017年第一期信贷资产支持证券”积极为资产质量优良的陕西省内企业主体开拓货币市场融资渠道,助力区域经济和“一带一路”建设。依托股东国家电网公司构建全球能源互联网的发展战略,英大信托积极探索能源生产、传输、消费全环节的投融资平台,通过设立清洁能源、电网供应链、全球能源互联网产业基金的方式,实现电力产业链的全覆盖,助推国家“一带一路”战略的落实。

在推进农业供给侧改革方面,信托业积极响应国家号召,推动金融资源持续向三农倾斜,助力三农发展。2017年1季度,投向农、林、牧、渔业的资金信托规模为1167.8亿元,同比增长15.48%。在服务农业发展方面,中粮信托基于产业链金融逻辑,通过设立农产品价格指数投资信托和农事服务一体化信托,实现农业服务的升级换代。在改善农民生活方面,中信信托以土地流转信托为基础,打造“农+”一站式服务体系,助力农民增收、农业增效和农村发展。

在促进区域和城乡协调发展方面,各信托公司根据地方和区域特色,因地制宜探索多种形式为地方经济发展提供金融服务。万向信托通过聚焦特色产业,联合安吉县人民政府、安吉城投集团共同发起白茶产业基金,助力当地基于禀赋优势建设白茶特色产业,实现城乡协调发展。百瑞信托通过设立河南中以科技产业基金、兰州新区锦绣丝路产业基金以及赣南苏区振兴发展产业基金等,持续推进地方经济转型,实现区域协调发展。

战略性新兴产业在促进经济增长和调整经济结构方面具有重要作用。中航信托将绿色信托作为战略发展目标,通过聚焦以新能源为代表的新兴产业,引导金融资源向节能环保等新能源领域转移,助推中国绿色经济发展。受国家大健康政策的推动,平安信托、上海信托等通过设立医院融资信托、医疗产业基金、投资建设医疗机构等方式参与医疗健康产业。作为文化产业的重要载体,近年来影视产业的高增长吸引国投信托、五矿信托、中融信托等纷纷涉足该领域,在推动新兴产业发展的同时实现信托公司业务结构的调整和优化。

在资产管理和财富管理业务层面,整个信托行业依然任重道远。据测算,从投资者角度看,中国高净值家庭数量自2007年开始一直保持20%以上的高速增长,2013至2016年复合增速为22.2%,截至2016年末,中国高净值家庭数量为237万户,预计未来四年复合增速为13%,至2020年达388万户。从财富角度看,2016年中国高净值家庭可投资资产总规模为58.88万亿,2013至2016年复合增速为26.3%,预计未来四年复合增速为14.7%,至2020年达102万亿。此外,财富管理领域还有一个庞大的机构客户市场有待培育和开发。信托公司要在这个市场领域有所收获和发展壮大,必须在提高主动管理能力上下大力气,同时在扩大增值服务上精耕细作。

当前,从信托业监管顶层设计看,通过完善监管体系和制度建设、发挥信托业协会行业自律作用、运营信托业保障基金、建设信托产品登记和交易流转机制等,“一体三翼”监管运行体系已初步形成。从2017年1季度的主要经营数据来看,在宏观、行业与政策因素交织联动、共同作用的复杂背景下,信托公司依然砥砺前行,坚守服务实体经济的阵地;尽职尽责,不忘保护投资者权益的初心。在2017年全年乃至更长久的未来,预计信托公司依然会守住不发生系统性风险的底线,在资产管理和财富管理服务领域,在多层次资本市场和现代金融体系构建中,做出新的更大贡献。

长按下方二维码

即刻申请普益标准-金融数据平台试用账号