正文

我们平时要研究啥?要看股价背后的行业发展(是发展2年还是10年)、行业增速和前景、现在处于什么地位(初期、高速成长期、成熟期、衰退期)、行业内公司都什么样,有没有掉队的,有没有逆势突围的,具体到每个公司的估值、业绩,这些都需要深刻研究才能做好一个行业。蜻蜓点水,会做不深的。看不透、做不深的后果,就是被股价牵着走。研究透了,才能hold住股价,牢牢看准公司的价值。

这篇长文把CXO详细说一说,师姐这篇文章只说CXO,CXO是师姐19年下半年20年上半年研究最深的一个赛道,老二茅就是一路分析着走过来的。有老二茅的,基本对CXO都非常懂。现在结合最新情况跟大家说说。公开分析是为了感恩粉丝们的支持,大家这里也从未打赏过(师姐没开打赏哈哈),觉得师姐为人实在或者跟师姐也赚了钱的,欢迎来爱股票付费专区,不强求,只是大家自己的偏好。文末有二维码可以扫,不懂的也可以留言问我怎么进。

CXO,是CRO、CMO、CDMO的统称。

CRO:Contract Research Organization,医药合同研究组织;

CMO:Contract manufacturing organization,医药合同定制生产企业;

CDMO:Contract Development manufacturing organization,医药合同研发生产组织。

CSO:Contract Sales Organization,合同销售组织。

这些玩意,是源于上世纪80年代的美国,放在一起解释,是通过合同形式为药企、医疗机构、医疗器械机构等医药主体提供专业化研发服务的机构。

用大白话解释是医药研发机构(企业),或者是医药外包服务。

在医药划分体系里,有个创新药阵营,这个阵营包括创新药企业,和创新研发公司。所以,CXO是属于创新药阵营的。就是创新的一环。

继续详细解释:不管是中国还是以前的美国,药企纷繁众多,不是每个都有极强的研发能力,研发能力弱,或者一些巨头药企产品实在众多,忙不过来怎么办?就把研发这块给外包,外包给这些研发机构和企业,外包给CXO公司,CXO公司们接受订单合同,然后按照要求来做研发实验,完成即可获得利润。这就是CXO公司的主营业务,就是研发合同。

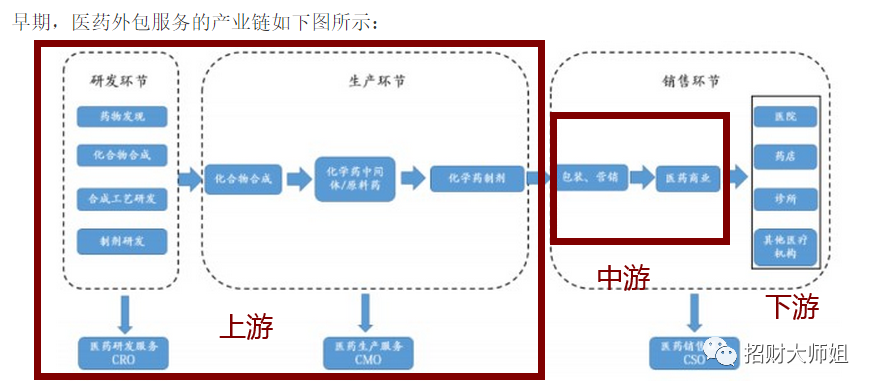

凡是一种新药的诞生都需要经历过前期的研发,中期的生产,后期的销售三大环节。而制药企业为了提高效率和降低成本需要,会在每个环节接受不同的外包服务。

研发合同分为很多不同的阶段,有临床前、临床中、临床后。看下图,简单直接:

大家发现了吧,CXO的CRO和CMO都是属于医药的上游,而医院、诊所、药店、消费者是绝对的下游。

上游就是卖铲子的,简单理解就是,比如某地发现个金矿,所有人都来挖金子,但不能用手挖,就去买铲子挖。买完铲子来挖金矿,能不能挖到金矿不一定,但一定的是卖铲子的赚大了。这就是卖铲子的行业逻辑。

也就是说,比如一些医药企业,有了一款创新药,能不能卖得动,卖的如何,不确定。但给他们做研发的这些CXO们是赚钱的。

当一个行业处于高景气度时,上游是确定性最强、风险最小、获利较大的一方,这在其他行业同样如此。

CXO们除了是上游这个天然的行业地位,还有一个优势,没有集采的风波,没有医保控费这些麻烦事。集采是针对下游的消费者角度来进行的,比如心脏支架、是普通消费者觉得死贵死贵,然后政策集采进行大降价,是为人民福祉来考虑的。上游的CXO们的客户是医药生产制造企业,跟消费者中间隔了一层,根本接触不到。自然没有这个风波。(集采只针对成熟行业,一些仍处于快速发展期的不成熟行业是没有集采风险的,大家一定要认清这一点,不要觉得所有医药产品都要被集采)

总结起来,CXO们的2大优点:

1、医药行业中的上游卖铲子,医药就是高速增长的行业,CXO是这个方向里确定性最强盈利能力较高的超级赛道;

2、没有政策风险。

发展阶段:

欧美的CXO们现在是稳定增长期,偏成熟期了;中国印度的CXO们处于高速发展期,距离稳定成长期(或者说成熟期)还有一定时间差。

高速发展期嘛,资金无比看好全力做多,就很好理解了。

既然是高速发展期,那就自然匹配高估值,随着业绩的持续猛增,估值会在时间的长河中不断对冲下降,最终CXO甚至医药行业的估值都会到一个相对较低的水平。

师姐曾经分析过,美国医药公司最开始发展时也是高增速高估值,随着行业越来越完善和成熟,估值是不断下降的过程。中国的医药也是,CXO就是老美的产物,中国就是把人家的历程给重新走一遍。

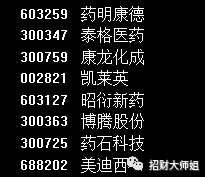

说说CXO的公司吧,下图是能看得上的师姐认可的CXO全部可关注的公司,图片啥顺序,公司在行业内就是啥地位,就是龙一二三四五六七八:

前排的几个公司肯定是大家全都熟知,业绩稳定性和成长性兼具,后几个主要是小盘更活跃波动更大,涨和跌都会很厉害。看大家自己的选择了。能拿到前排龙头肯定更好。

然后到大家最关心(确切说是师姐这几天最想突破和研究的)的一个事:现在的估值到底处于什么水平?

毫无疑问,是高估,不过还没到明显泡沫,就是在高估到泡沫的阶段过程中。

CXO是长线好赛道,大家注意这一点。

CXO们的估值也会随着时间的推移慢慢下降的。(看上文美国医药公司的发展)

最近CXO们集体爆涨,股价偏离5日线太多,短期需要回调一下,现在,肯定是持股者的盛宴。

来说几个大策略:

1、持股者就是躺赢;

2、现在绝不是CXO的好的中线买点,投资的中线买点,师姐曾经说过,到合理估值或低估时买、到大均线支撑买、在公司出现利空时买。就是好的中线买点是让人恐慌和悲观时。CXO们的中线买点,师姐觉得大家不要太严苛,他们高估但是赛道好资金追捧,到合理估值附近就能关注上车了。

3、但是,CXO们现在是资金关注的焦点,如果对短线技术把握的好,可以适当自己激进一把。就是,CXO们在集体泡沫之前,是可以博弈超短的。但是随时随地做撤离。因为现在才想来买CXO,肯定是没有肉垫的。短线就是避免任何回撤(当然师姐不太喜欢短线也是缘由短线没啥大肉),日内下影线或回踩5日线能激进买,出大阴线就得跑。具体的就看自己对短线的把握,师姐很久很久没做短线,不太熟悉投机那一套了。