《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信、有道云等方式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿使用本资料。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

陈俊云,科技产业分析师,0755-23835437

徐涛,首席电子分析师,010-60836719

苗丰,前瞻研究分析师, 010-60836710

公司为国内软硬一体化科技巨头,并已形成硬件、软件&服务、新零售的铁三角布局,智能手机业务中长期有望保持稳健,IoT硬件亦将持续受益于行业高景气度。2019年,行业整体疲软,叠加华为崛起,公司手机销量阶段性承压,展望2020年,5G换机潮有望驱动公司国内手机业务重回增长通道,西欧等海外市场持续渗透亦将贡献可观增量。

投资要点

市场的共识&分歧:

市场认可小米软硬一体化的业务运作模式,以及公司在硬件产品性价比、IoT硬件品类扩张、线上渠道等层面的突出优势。但在激烈市场竞争环境下,市场亦对公司智能手机等核心业务长期竞争力存在一定担忧,主要体现在:1)智能手机业务,相较于强悍竞争对手,公司智能手机销量份额、ASP持续提升是否可持续,基本盘是否稳健;2)IoT硬件业务,伴随自身收入基数增大,以及主要科技巨头加入,公司能否借助品类扩张不断孵化爆品,并推动营收持续高增长;3)互联网服务,该业务短期较强依赖于智能手机、智能电视等业务,硬件业务波动,以及长期基于IoT硬件的商业模式的不确定性。

我们的观点:

智能手机业务:5G带来中期增量空间,2020年料将显著改善。

5G正驱动全球智能手机市场进入新一轮换机周期,并带来量、价同步改善。面对竞争激烈、复杂多变市场环境,我们判断,突出的性价比,叠加国内线上渠道优势,仍将支撑小米手机业务中期稳健表现:1)销量层面,海外快速增长可弥补国内下滑,2019年全球销量可期同比持平,其中国内份额已连续三个季度维持稳定且有小幅回升态势,我们测算小米手机国内份额的底部支撑为7%(对比2018年13%),海外则积极拓展西欧等新兴市场,销量可期快速增长;2)ASP层面,全年可期5~10%均价提升。2020年有望迎来5G换机潮,公司已推出MIX3 5G版和小米9Pro 5G版,雷军表示明年将推出10款5G手机,有望带来增量空间。

IoT硬件业务:

中期充分受益于行业红利,持续高增长可期。

目前小米IoT硬件品类已经扩展至空调、冰箱等大家电领域,并充分整合自身在渠道、供应链、应用服务等层面优势,目前小米已成为全球最大的消费级IoT平台。截至2019Q2,小米IoT平台已连接设备数1.96亿台(+69.5%),拥有5件及以上IoT产品的用户超300万(+78.7%),小爱同学月活超4990万,米家APP月活3040万。公司战略布局自营大家电,其中电视已取得阶段性成功,稳居国内和印度市场第一,我们预计2019年全球销量可达1200万台(+43%);米家空调销量远超市场预期,我们预计全年销量有望达200万台;洗衣机、冰箱等亦有序推进。

互联网业务:

短期依托智能手机&电视庞大用户基数,长期IoT变现可期。

除基于手机的广告及游戏业务之外,公司积极拓展多种收入渠道,新增变现模式主要包括:1)海外互联网服务,包括传统预装、分成等,小米还在印度推出视频、音乐、支付等业务;2)电视互联网服务,小米电视及盒子MAU已达千万量级,广告及视频会员分成收入可观;3)有品电商,覆盖15大品类、超3000种SKU;4)互联网金融,包括小米小贷及供应链金融。长期来看,公司坐拥全球最大的消费级IoT平台,伴随IoT连接数的持续快速增长,相应的变现模式亦可能逐步出现&落地,并带来可观的互联网业绩增量。

1

公司概况:手机为基石,AIoT扩增量

历史沿革:从MIUI、手机到IoT、互联网,持续迭代进化

小米成长史:MIUI、智能手机、IoT、互联网服务。

小米公司成立于2010年4月,最初产品为基于Android的ROM系统MIUI系统;2011年,小米第一台手机通过网络渠道开始销售,随后小米旗舰机型以每年一代的速度更新迭代;2014年小米手机国内销量超过5000万台,成为国内第一大智能手机品牌,当年公司成立生态链部门;2017年,以连接设备数计算,公司成为全球最大的消费级IoT平台;2018年,小米成功在香港主板上市,成为港交所首个同股不同权上市公司,创造香港史上最大规模科技股IPO。目前,小米是全球第四大智能手机制造商,特别在海外市场印度,小米已连续5季度保持手机出货量第一。小米还通过独特的“生态链模式”,建成连接超过1.3亿台智能设备的IoT平台。与此同时,小米已积累超过2.79亿MIUI月活跃用户,为用户提供一系列创新的互联网服务。

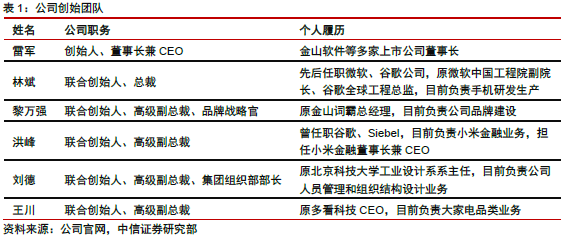

核心团队:

小米创始团队具有丰富的软件、硬件、互联网及投资经验,为公司发展提供强有力的保证。

小米集团的创始人兼首席执行官雷军曾创办金山软件、卓越网(2004年出售给亚马逊),并是欢聚时代、优视科技(2014年出售给阿里巴巴)的重要投资人。小米集团的其他联合创始人也都是拥有数十年软硬件开发经验的工程师或设计师,曾供职于谷歌、微软和摩托罗拉等大型科技公司。

核心团队:

小米创始团队具有丰富的软件、硬件、互联网及投资经验,为公司发展提供强有力的保证。

小米集团的创始人兼首席执行官雷军曾创办金山软件、卓越网(2004年出售给亚马逊),并是欢聚时代、优视科技(2014年出售给阿里巴巴)的重要投资人。小米集团的其他联合创始人也都是拥有数十年软硬件开发经验的工程师或设计师,曾供职于谷歌、微软和摩托罗拉等大型科技公司。

历史沿革:从MIUI、手机到IoT、互联网,持续迭代进化

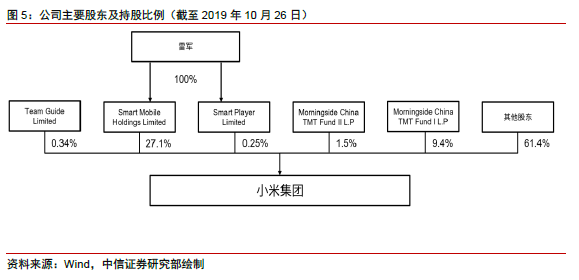

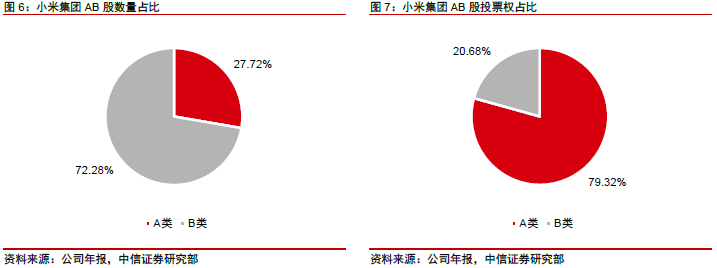

股权结构:公司具有同股不同权特点,雷军为实际控制人。

截至2019年10月,小米集团总股本为240.31亿股。公司股票分为A类股和B类股,对于提呈公司股东大会的任何议案,A类股份持有人每股可投10票,而B类股份持有人则每股可投1票,一股A类股份可以转换为一股B类股份。截至2018年12月31日,不同投票权受益人为雷军和林斌,雷军实益拥有42.95亿股A类股份,占投票权的51.2%,林斌实益拥有24.00亿股A类股份,占投票权的28.6%。

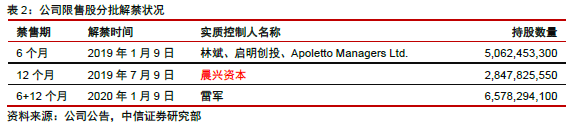

短期大额解禁基本结束,资金面暂且无虞。

小米集团上市后先后有两次限售股解禁,解禁时间分别为2019年1月9日(禁售期6个月)和2019年7月9日(禁售期12个月)。其中,第一批解禁的股东基本减持完毕,第二批解禁的股东尚未减持。由于第二批解禁的股东晨兴资本为公司早期投资者,每股投资成本较低,公司股价的短期波动对投资方影响不大,判断股东短期内大额抛售可能性较小。

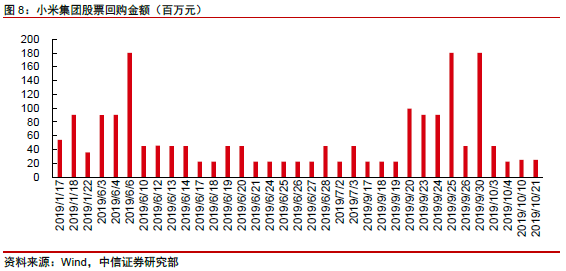

多次股份回购彰显公司信心。

截至2019年10月21日,公司在二级市场共回购超2亿股,总回购金额达19亿港元。另外,公司于9月3日发布公告,宣布将按最高总价120亿港元从公开市场购回股份,回购股数不超过239,924.7万股(不超过2019年5月14日已发行股份总数的10%),以表明公司董事会对自身业务展望与前景充满信心。

商业模式:手机为基石,AIoT增动能,互联网谋变现

公司战略:

以智能手机为基石,以“手机+AIoT”为引擎,拓展互联网服务变现。

智能手机为公司的基石业务,目前以双品牌战略运营,Redmi品牌主打极致性价比,小米品牌主打极致体验,两个品牌的手机均价均持续上探。IoT为公司近年来的重要增量,其中大家电产品主要为小米自营,智能电视已经取得初步成功,空调、洗衣机、冰箱等稳步推进;小家电、智能穿戴、生活产品等主要依赖生态链企业,品类持续扩张。互联网服务持续探索,目前比较成熟的商业模式为广告和游戏,快速发展的包括电商、金融等,海外互联网变现亦逐步开启。

核心竞争力:

兼顾“创新”和“效率”,以强大执行力构筑极致客户体验。

小米以创新和高性价比吸引全球“米粉”。创新方面:公司已有专利7000多项,50%专利在海外获得,另有1.6万项专利正在受理;公司基于安卓开发了自身的专有操作系统MIUI,亦具备开发爆款应用程序的能力;公司已经实现了众多技术突破,包括率先推动NFC应用普及、率先推出全面屏手机、自主研发的澎湃S1芯片等。效率方面:受益于新零售自有渠道和管理团队强大的执行力,小米销售和管理费用率低至约10%,为行业领先水平。

渠道拓展:

从国内到海外,从线上到线下。

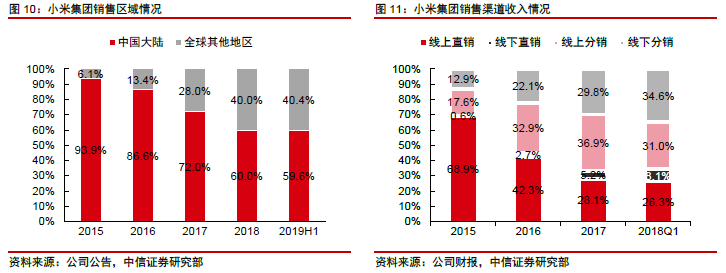

公司逐年扩展海外市场,手机已经销售至印度、印尼、西欧等数十个国家和地区,电视、电视盒子等也已出海,海外收入占比从2015年6.1%快速提升至2019H1的40.4%。另外,从销售渠道来看,小米曾经高度依赖线上销售,2015年线上收入占比高达86.6%,包括线上直销的小米商城、小米有品、小米天猫旗舰店等,以及线上分销的京东、苏宁、亚马逊、Flipkart等;近年来公司积极拓展线下渠道,包括自营的小米之家,以及电信运营商、3C零售连锁及直供点、地方零售合作伙伴等,截至2018Q1线下收入占比已达42.7%

。

商业模式:手机为基石,AIoT增动能,互联网谋变现

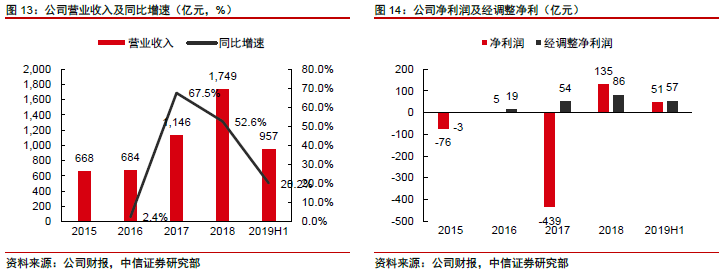

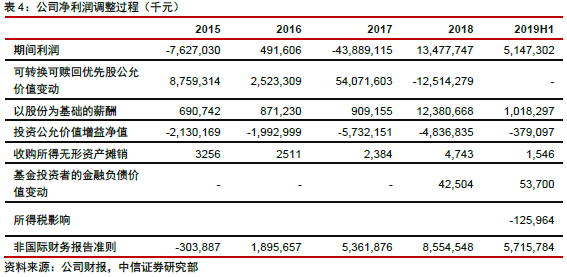

小米集团营业收入快速增长,调整后净利大幅提升。

2015-2018年,小米集团营业收入分别为668、684、1146、1749亿元,复合增速37.8%;调整后净利润分别为-3、19、54、86亿元。调整净利润的调整项包括:1)可转换可赎回优先股公允价值变动,可转换可赎回优先股在公司上市后已全部转为B类普通股,2018Q4及之后不再产生公允价值变动;2)以股份为基础的薪酬;3)投资公允价值变动,包括股权投资及优先股投资公允价值变动,扣除期间出售的投资(包括按公允价值计入损益的金融资产与自按公允价值计入损益的金融资产转入之按权益法计量投资)累计公允价值变动、投资减值拨备,及对联营公司失去重大影响力的重新计量与按公允价值计入损益的金融资产转为按权益法计量投资的重新计量;4)收购所得无形资产摊销;5)基金投资者的金融负债价值变动,即基金公允价值变动导致的应付基金投资者的金融负债价值变动;6)所得税影响等

。

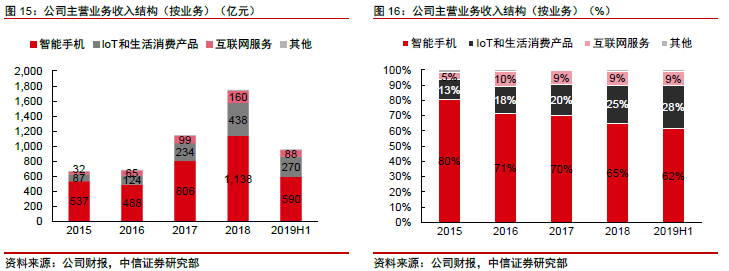

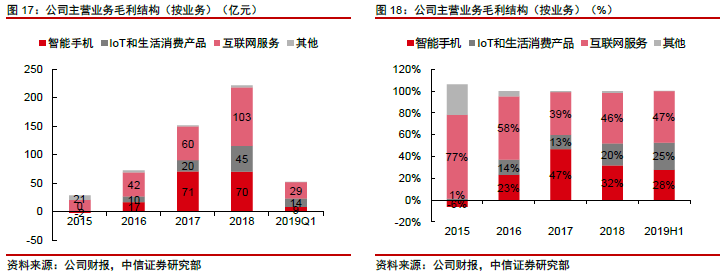

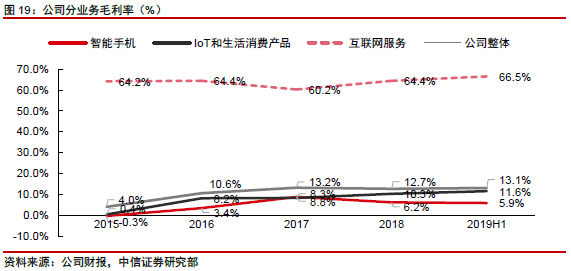

收入和毛利结构:

智能手机贡献主要收入,互联网贡献主要利润。

小米集团的主营业务来源包括智能手机、IoT与生活消费产品、互联网服务及其他。2018年,智能手机收入1138亿元,占比65%;IoT与生活消费品收入438亿元,占比25%;互联网服务收入160亿元,占比9%。而从毛利来看,2018年,智能手机业务毛利70亿元,占比32%;IoT与生活消费品毛利45亿元,占比20%;互联网服务毛利103亿元,占比47%。小米公司的硬件毛利率较低,2018年智能手机、IoT的毛利率分别为6.2%、10.3%;而互联网毛利率较高, 2018年为64.4%。 公司2018年整体毛利率为12.7%。

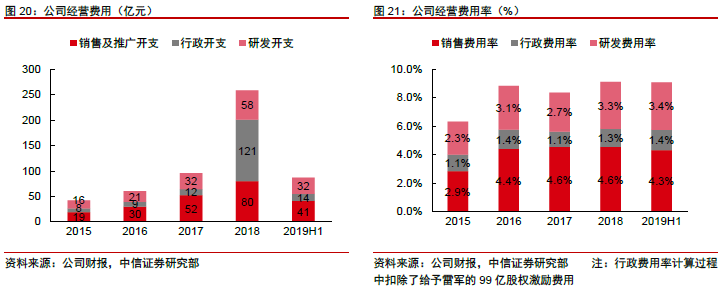

经营效率:

公司经营费用率维持在较低水平。

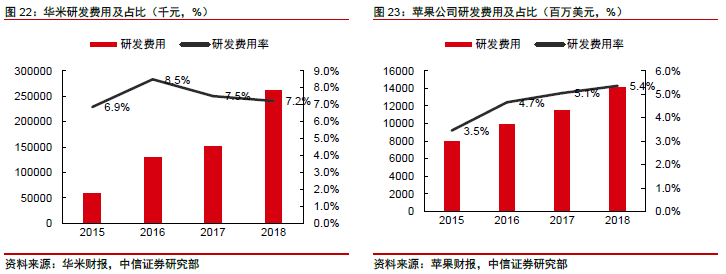

2018年,公司销售费用率4.6%,行政费用率1.3%,研发费用率3.3%。公司与生态链企业共同设计和研发生态链智能硬件产品,部分研发费用由生态链企业承担。2015-2018年,小米研发费用率分别为2.3%、3.1%、2.7%、3.3%,低于苹果3.5%、4.7%、5.1%、5.4%、;而典型生态链企业华米的研发费用率分别为6.9%、8.5%、7.5%、7.2%。

2

手机:5G有望驱动2020年业绩显著改善

手机:5G有望驱动2020年业绩显著改善

行业概况:智能手机出货下滑,新兴市场仍有渗透空间

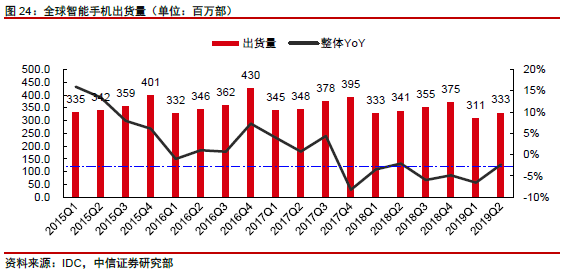

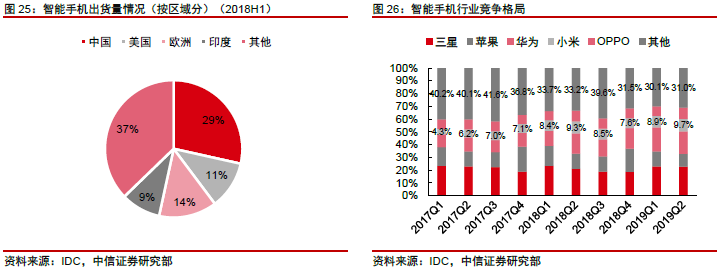

全球智能手机出货量阶段性下滑,市场格局呈现寡头竞争

。根据IDC数据,2017/2018/2019H1智能手机出货量分别为14.6/14.0/6.4亿部,同比下滑0.3%/4.2%/4.3%。季度来看,全球智能手机市场自2017Q4以来连续7个季度同比增速为负。根据爱立信移动市场报告,2018年底全球移动用户渗透率达到104%,叠加换机周期拉长,导致智能手机出货量阶段性进入下行周期。市场分布来看,2018H1中国、美国、欧洲、印度四大国家/地区出货量分别为1.92/0.76/0.92/0.63亿部,分别占据29%/11%/14%/9%份额;从供应商来看,CR5从2017Q1的60%提升至2019Q2的69%,呈现寡头集中格局。

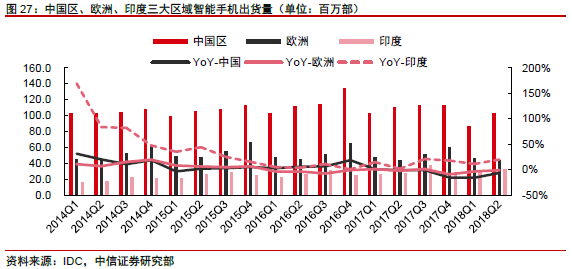

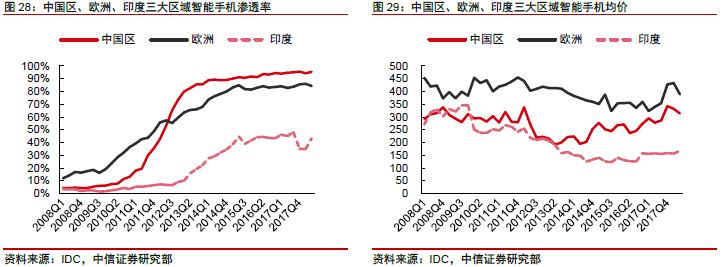

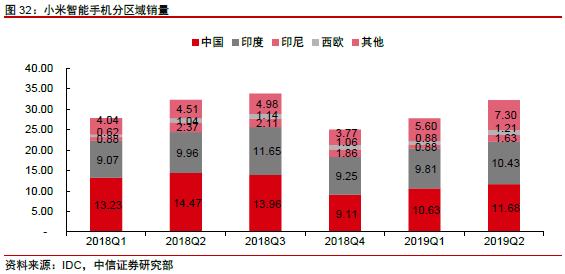

中国区、欧洲等区域智能手机接近饱和,印度等新兴市场尚有提升空间。

分区域看,中国、欧洲等区域智能手机渗透接近饱和,出货量增速呈现放缓迹象。中国区2019Q1/Q2出货量分别0.84/0.98亿部,同比-5%/-6%。欧洲区2019Q2出货量0.45亿部,同比持平,此外2018年中国区和欧洲地区渗透率(智能手机占总手机出货量)分别达到95%/85%。但是以新兴地区(以印度为例)渗透率不足50%,2019Q3预计达到60%以上,仍然处于成长阶段,出货量方面,2019Q1/2019Q2分别为0.32/0.37亿部,同比+7%/+10%。此外相比中国区智能手机均价320美金和欧洲地区的400美金,印度地区均价仅为160美金,后续随着社会平均经济水平的提升,亦有提升的空间。

公司发展:双品牌战略,国内海外市场并举

品牌策略:

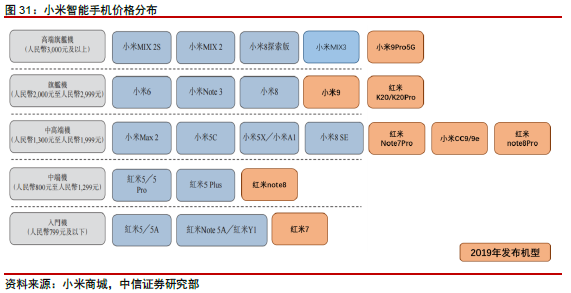

Redmi主攻性价比,小米上探更高价位。

2018年底,公司正式拆分Redmi子品牌,担负起原来小米极致性价比的责任,以线上渠道为主,涵盖多个价格段的产品;小米品牌则追求极致体验,包括经典的数字系列、商务旗舰MIX系列,以及面向女性、潮流的CC系列,预计明年还会推出美图手机。

销售策略:

国内海外并举,国内承压,海外增长。

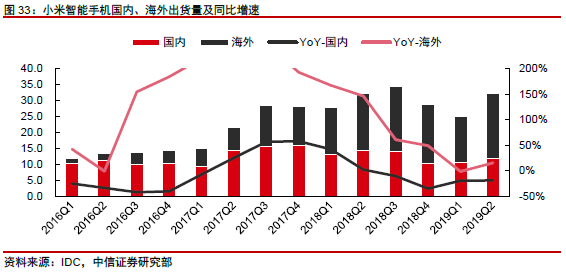

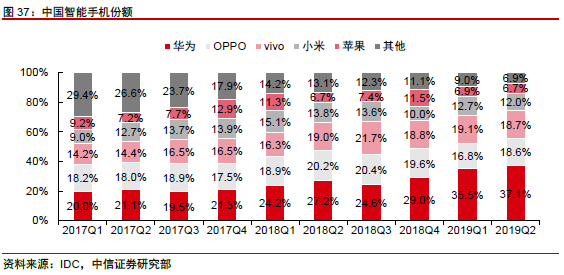

销售方面,公司立足国内市场,大力拓展印度、印尼、西欧等海外市场,2019Q2国内/海外市场出货量分别达到0.12/0.21亿部,分别占比36%/64%。国内由于整体市场下滑,公司智能手机2019Q1/Q2分别同比下滑20%/19%,但是市占率有所企稳,2018Q4-2019Q2分别为10%/13%/12%。海外市场整体处于增长渠道,2019Q1/Q2同比增速达到-2%/15%,其中印度市场2019Q2同比增长5%,西欧市场同比增长16%。整体来看,全球销量可期同比持平甚至小幅增长。

中国市场:竞争充分,小米品牌份额稳定

性价比:

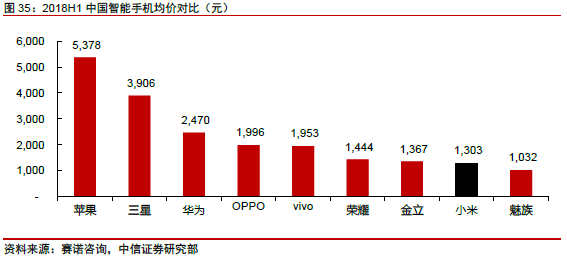

小米手机均价相对较低,品牌提升叠加消费升级,均价有望持续上行。

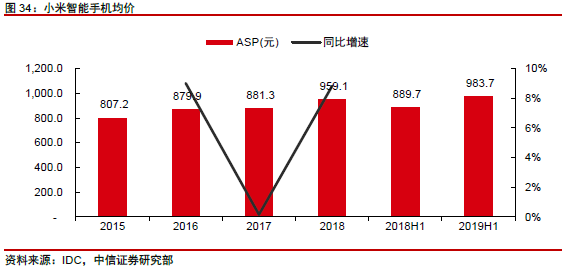

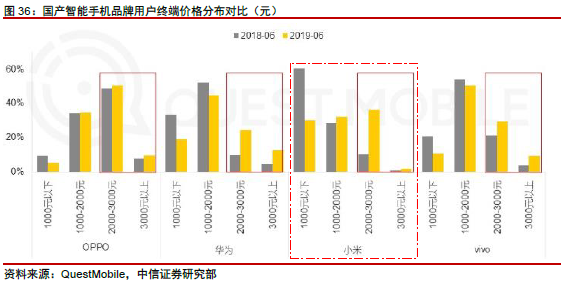

小米手机一贯以极致性价比形象主打中低端市场,在国产手机品牌中均价较低。据统计,2018H1小米手机在国内销售的均价为1303元,远低于华为2470元、OPPO 1996元、vivo 1953元。2018年6月,小米手机在国内价格1000元以下的机型占比约60%,1000-2000元价位段机型占比超20%,2000元以上价位段占比仅约10%。2018年底,小米调整智能手机业务,将Redmi分拆为独立品牌,继续聚焦性价比,而小米主品牌则打造极致体验,价格逐步上探。至2019年6月,小米手机在国内价格1000元以下的机型销量占比已大幅降低至约30%,1000-2000元、2000元以上价位段机型占比均提升至超30%,价位段分布较为平均。综合全球水平来看,小米手机均价从2018H1的889.7元,提升至2019H1的983.7元,同比增速超10%。

我们认为,小米手机国内份额底为7%,主要支撑为优势的线上渠道、更好的性价比。

小米手机产品力、性价比较强,线上的参数配置、价格对比均较为透明,且有广大米粉团体的支持,线上销量可期企稳。而线下分销渠道的拓展短期内仍受限于低毛利,小米、Redmi分品牌后的提价效应尚待显现。考虑极端情况下,小米仅保留线上销售及线下小米之家直销,我们测算国内份额的底部支撑为7%(对比2018年13.1%),仍可保持在国内前五阵营。

印度市场:产能持续投入,领先优势有望保持

印度智能手机处于增长通道,小米持续投入。

如前文所述,印度智能手机2018年出货量达到1.42亿部,同比+14.5%,2019Q1/Q2分别达到0.32/0.37亿部,分别同比+7%/10%,智能手机渗透率预计从2018Q2的不足50%提升至2019Q3的超过60%,仍然处于增长阶段。小米自2014年进入印度以来,持续深耕本地市场。(1)产能端:小米3月表示与伟创力合作开设一个新工厂,总数量达到7个,未来按满产计算预计可以达到每年超9000万部产量(2018年印度市场销量4100万部);(2)渠道端:小米于2018年底在印度乡村地区开设超500家线下门店,计划2019年底前开到5000家。

产品端:

立足印度中低阶手机市场,逐步拓展中高端产品。

根据IDC统计,2019Q1印度地区十大畅销手机中,小米品牌独占6席,其中前三被红米6A(约549元)、红米Note6Pro(约1599元)、红米Y2(950元)占据,三款手机出货量占比达到近20%,契合印度市场智能手机均价约1000元的现状。此外,公司在保持中低阶手机的领先优势下,进一步拓展印度市场的中高阶手机,于2018年8月在印度成立子品牌Poco,推出中高阶产品PocoF1(约2100元),同时于2019年7月也在印度发布红米K20系列(约2000元),聚焦中高阶产品系列。