医药云端工作室:挖掘趋势中的价值

文 | 点苍鹤

两票制背景下,CSO作为代理商的转型方式基本形成了主流共识,但如何合法、合规、有效的转型,一直是业界高度关注的。

这其中,由于首要面临的是发票高开问题,因此财税处理成为第一大障碍,但事实上,通过对国家税收政策的理解和合理运用,CSO的整体税负可以控制在可以接受的范围。

但是,合规则是CSO发展的真正拦路虎并长期存在,如果没有科学的合规体系来保驾护航,未来广大CSO将会大面积、高频率爆发增值税发票虚开、商业贿赂等问题,上游工业企业也将会为此受到牵连。

因此,合规不是简单的喊几句口号,而是实实在在需要行业自身来构建这一体系。

那么,如何建立企业的合规体系?我们先不直接给出答案,而是来看看监管部门到底对哪些方面的问题「感兴趣」?

1、营销委托外包的CSO模式在山西被「封杀」?

两票制政策背景下,厂家第一票需要开给具有药品配送资质及能力的商业公司而非之前由代理商指定的过票公司,这一交易结构的变化,使得代理商失去了与工业发生药品交易的前提条件。

但由于4800家药品制剂生产企业绝大多数无力在短期构建自身的销售队伍,具备终端推广资源的代理商依然是这部分企业继续依赖的合作伙伴。两者由药品购销关系转变为营销服务的合作关系,即交易内容是服务而非药品。

事实上,上述交易方式并非时下才有的新鲜事物,作为CSO的老前辈康哲、泰凌、先锋等公司,至少在其起步阶段,均采用这样的商业模式,通过提供药品营销推广服务赚取相应的佣金,并成为上市公司。

然而,监管部门不一定这么看,今年4月份,山西发布该省两票制实施方案,对于交易方式,方案中明确:

药品生产企业或可视为生产企业的经营企业,不得委托科技公司、咨询公司等非药品经营企业在我省推广销售药品,不得向这类企业支付费用变相「洗钱」和增加药品销售环节。

一石激起千层浪,该方案被视为山西通过禁止生产企业向非药品经营企业支付费用的方式来「封杀」CSO。

不过,也有分析人士认为,山西的政策落脚点在于禁止非法销售药品,以及通过支付费用来「洗钱」,打击的是非法经营药品及过票洗钱,而与正规合法的CSO无关。

我们认为,除非特定的、复杂的交易,例如一些金融衍生工具,为了防止资金对冲产生的潜在风险,监管部门会制定一个机构禁止向另一个机构支付费用的规定,否则既不合理也难以操作。

从监管部门来看,非药品经营企业本身就不具备药品销售的资质,对此类行为自有工商、药监部门来监管;如果存在过票洗钱行为,那么税务及金融监管部门会查处。以两票制的实施方案来对此行为的「禁止」不能说是画蛇添足,但也很难说是明智之举。

此外,CSO可以在全国范围内注册并发生业务,山西一省的禁令其执行范围似乎具有局限性。山西省内的公司可以受此条件限制,那么交易发生在省外内?可见这一禁令缺乏可操作性。

当然,如果打着CSO旗号从事违法违规的行为则另当别论,那与真正的CSO完全是不同,不能一概而论。监管部门关注的是应该具体行为,而非看顶着某个马甲之上的概念。

对于药品生产企业委托的营销推广外包服务,近期申请IPO的企业也不鲜见。如重庆圣华曦药业、哈尔滨三联药业、武汉海特生物制药等,均有这方面的业务存在。

不过,这些企业尽管模式相似,但命运殊途,前者IPO被否,后两者获准通过。

2、商业贿赂

对于商业贿赂的防范,是一个公司得以健康可持续发展的基本前提,如果业务获得靠商业贿赂来实现的话,其行为已经触发了法律法规,公司是不可能继续发展的。而医药医疗领域是商业贿赂的高发区、重灾区,为了保护投资者权益,监管部门对此特别关注。

南京圣和药业IPO被否的一大原因,在于证监会提出疑问:对某家商业公司被法院判决贪污及单位受贿一案中,南京圣和在防范商业贿赂的内部控制是否有效健全?而对于此,证监会进一步提出问题:在营销活动中是否存在给予过相关医生、医务人员、医药代表或客户回扣、账外返利、礼品,是否存在承担上述人员或其亲属境内外旅游费用等变相商业贿赂行为。

对于哈尔滨三联药业,也曾询问:报告期内发行人市场推广活动中存在部分现金交易的具体原因,是否存在现金商业贿赂行为。

我们认为:CSO可通过各地优惠的税收政策解决税负压力,但千万别认为之后就没有风险,假如营销行为不合规,那么发票还是会出问题,不是爆发增值税发票虚开就是发生商业贿赂。

因此,必须调整营销推广方式,不能靠「送钱」来获得销量提升,带金销售模式必须通过合规的专业化推广方式所替代。然而,这是横亘在很多药企面前的一道大坎,因为并非每个品种都具备学术价值,也并非每个推广机构或个人都具备专业化学术推广能力。

因此,在两票制+营改增实施的过程中,税负问题相对容易解决,但业务合规问题对很多企业来说就行业结构性调整中的「淘汰赛」。

3、销售费用畸高

与此类似,证监会也同样对重庆圣华曦药业、哈尔滨三联药业、武汉海特生物的质询中也提到过类似的问题,并将「营销活动」具体为:促销费及学术推广费,并对费用高于行业平均水平及逐年上升提出质疑。

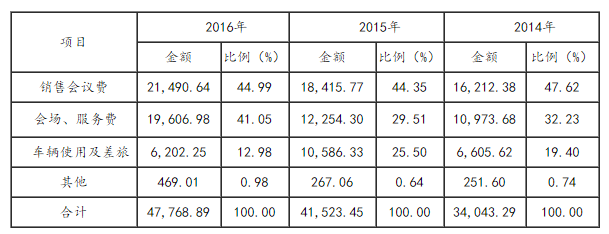

武汉海特生物市场开发与学术推广费”具体明细如下(单位:万元):

表格来源:证监会

表格来源:证监会

对于医药行业的销售费用,可由下图管窥一斑:

图片来源:米内网

事实上,销售费用率基本上都在30%以上,至于上海医药、华东医药、云南白药超低的费用率的原因,应该是这三家公司都有体量不小的商业流通业务摊薄了整体的销售费用原因所致。

此外,从税务机关对医药制造业的广告及业务宣传费用涉及纳税申报的规定,也能从另一个侧面看出监管部门的态度:准许该费用不超过销售收入的30%进行当年税前扣除,超过的可以进行结转次年扣除。

因此,我们认为,销售费用高低不是判断合规与否的依据,费用逐年上升与销售占比等数据也反映了业务问题而非合规问题。除了商业贿赂之外,是否合规还要往下看。

4、业务真实性

费用高不是问题,但如果费用是不真实发生的,那么这不仅仅存在商业贿赂的可能性,也存在虚开发票或过票洗钱的嫌疑。

所以,证监会为此对哈尔滨三联药业和重庆圣华曦都做出了询问:学术推广会议相关组织和支出情况,包括召开频次、召开内容、平均参与人次、费用报销情况等;会议是否实际召开,是否存在重大异常。

而对于海特生物,则更加具体询问细节:

以个人推广商彭长胜为例,说明支付的合作推广费用是否与其推广业绩相匹配,主管税收征收机关是否对发票单位与付款单位不一致存在异议;说明有何内部控制制度能够保证获取的报告期销售会议费、会场和服务费、车辆使用及差旅费用票据的真实性、合法性。

我们认为,由于营销推广服务作为特殊的服务,具有专业性及产品无形性,那么就很容易被人利用来编造、虚构服务。所以监管部门对此有疑虑是正常的。从上面两例来看,学术推广会是重要的市场活动,特别是武汉海特生物连续3年的推广会占其销售费用的44%以上,更是作为审查其是否真实发生的主要内容。

监管者比如证监会,对会议举行的真实度展开询问:频次、会场、人数、费用等活动构成要素,也可能会通过第三方机构进行审查。因此,对于学术推广会议的真实发生,药企切不可掉以轻心,一旦业务不真实、费用虚构,一切业绩都将崩塌。无论是自己主观上的推动市场活动,还是对外部推广商的管理与监督,都应该形成合乎情理和逻辑的内控体系。

5、结算方式

对于结算方式的询问,则反映了医药行业普遍存在的问题:

证监会询问:有关支出是否存在直接汇入自然人或无商业往来第三方账户的情形;

并着重询问:传统区域经销模式下将销售奖励费用汇入经销商授权代表账户(个人账户)的原因、合同依据和合规性,该个人账户属经销商单位控制还是私人控制并使用,申报期报销票据的提供方和具体内容,票据内容与销售奖励费用是否一致,

报销票据是否真实、合法、合规,是否存在商业贿赂或为商业贿赂提供便利的情形,是否符合税法、《反不正当竞争法》以及银行结算制度、财务制度等相关规定,是否存在支付方式的法律风险;

我们认为,必须对结算方式进行合规性改造,根据相关法律法规,一切资金往来必须要真实发生并在会计账簿上反映,即不能存在账外账及非公账户(个人私账)的资金往来,否则违法了结算、财务、税务制度,落下了虚开发票、商业贿赂的漏洞及重大嫌疑。

6、交易对象

有上述对结算方式的质疑进一步对交易对象的身份产生疑问,比如询问重庆圣华曦:向个人对手方购买推广服务的方式是否符合相关规定,取得的票据形式、具体内容是否合法合规;

而对于海特生物,对其推广商的构成及其变化,都提出了疑问:

发行人计提的市场开发与学术推广费前十名推广商中,2014年度个人推广商8名,法人推广商2名;2015年度个人推广商7名,法人推广商3名;2016年度前十大推广商均为法人单位。

(1)请发行人代表说明推广费用的结算方式,市场开发与学术推广费较高的合理性,报告期内应付市场开发与学术推广费余额较大的原因及其合理性;

(2)2016年计提市场开发与学术推广费的第一大推广商为遂宁市开发区鹏程信息咨询服务中心、第三大推广商为郑州弘五冠信息科技有限公司、第四大推广商为永嘉县科正贸易有限公司、第十大推广商为上海则物文化传播中心,请发行人代表结合推广商的权利和义务,说明上述单位成为发行人主要推广商的原因及其合理性。

请发行人代表:(1)补充说明报告期末应付市场开发与学术推广费的主要债务人由个人变化为单位的主要原因;

对于CSO身份,我们是这么认为的,只要能够提供服务并开出相应发票的法人机构、个体工商户、自然人都能成为CSO。

这取决于几点:

1)如果是外包的营销服务需要相应的经营资质,那么需要取得资质,或注册有此类业务经营范围的公司,或个人拥有该项业务要求的执业资格;

2)需要开具与业务相对应的发票,如果是公司或个体工商户,需要有相应的经营范围;如果是个人,可以到税务机关代开发票;

3)证监会询问海特生物成其为推广商的原因及合理性。我们推测应该是这些公司的注册地、及公司名称似乎与推广业务不匹配,因而产生业务是否真实的质疑。

但事实上,一些具备推广能力的推广商出于自身财税处理、降低整体税负的考虑,在某些具有税收优惠地区注册公司是可以理解的,即,公司注册在甲地,主要业务发生在乙地。

而公司名称与所从事的推广业务并无直接关系,关键要看其经营范围是否有相应的业务。

7、合规制度的建立

针对上述可能产生的财务、税务及商业贿赂问题,需要有一整套的内控体系来进行监督,证监会也提出:

针对市场拓展费,发行人是否建立并完善了相关的内控制度,报告期内控制度的执行情况。

结合订单获取方式、流程,补充说明发行人相关财务及内控制度的执行情况及其有效性,发行人相关内部控制制度能否有效防范商业贿赂风险。请保荐代表人说明核查的方法、过程、依据及结论。

合规包含业务合规和财务合规,财务是经营行为的最终反映,业务不合规财务也不可能合规。因此,结合上述企业的实际案例以及监管部门的关注点,药企应该着手制定完善的合规体系。

那么,如何构建一个合乎监管要求及企业经营发展的合规体系呢?这需要从公司架构、财税规划、商务销售、推广方式上进行设计。

请看下一篇:《两票制下合规体系的建设》

长按以上二维码可报名,

电话:180-2869-1045; 138-2611-5885;180-2869-1048

可加微信(电话号码)

或点击阅读原文

↓↓↓↓