导读

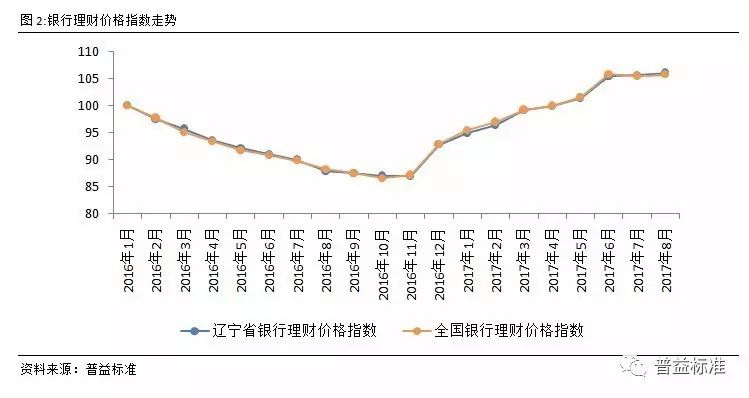

辽宁省银行理财价格指数涨幅在7月明显收窄后,8月维持了相对平缓的变化趋势,环比上涨0.46点至106.04点。辽宁省银行理财价格指数维持平缓表现主要与资金面变化有关。8月央行虽然收紧了公开市场投放的力度,但是考虑到SLF、PSL、国库现金定存等工具对于流动性的补充,市场整体流动性仍然维持在一个相对中性的范围,因此价格指数也维持了相对中性的变化。

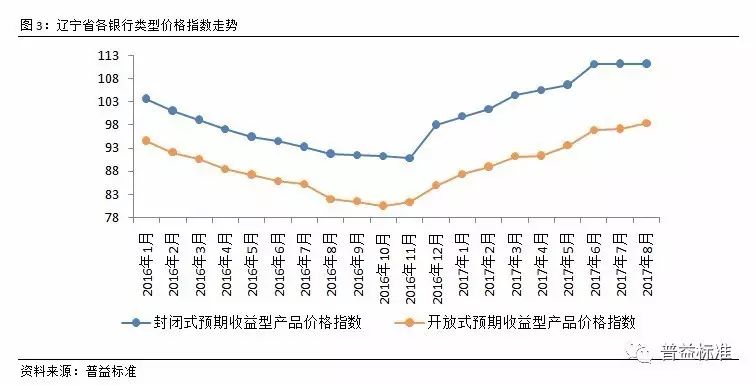

具体来看,封闭式预期收益型产品价格指数以及开放式预期收益型产品价格指数在8月有一定的差异,分别下滑0.01点和上涨1.17点。在封闭式预期收益型产品价格指数基本维持不变的前提下,开放式预期收益型产品价格指数明显上涨,凸显出高流动性产品的市场竞争力正逐步攀升,未来高流动性的理财产品将成为市场关注的重点。

锦州银行-普益标准

辽宁省银行理财市场指数报告

(2017年08月)

辽宁省开放式理财产品价格指数上涨,封闭式产品下滑

2017年8月,受市场环境表现趋于稳定的影响,辽宁省各类型指数均维持相对平稳的变化。其中,整体价格指数及风险指数微幅上涨;而财富指数则延续平稳累积趋势。

辽宁省银行理财价格指数涨幅在7月明显收窄后,8月维持了相对平缓的变化趋势,环比上涨0.46点至106.04点。辽宁省银行理财价格指数维持平缓表现主要与资金面变化有关。8月央行虽然收紧了公开市场投放的力度,但是考虑到SLF、PSL、国库现金定存等工具对于流动性的补充,市场整体流动性仍然维持在一个相对中性的范围,因此价格指数也维持了相对中性的变化。具体来看,封闭式预期收益型产品价格指数以及开放式预期收益型产品价格指数在8月有一定的差异,分别下滑0.01点和上涨1.17点。在封闭式预期收益型产品价格指数基本维持不变的前提下,开放式预期收益型产品价格指数明显上涨,凸显出高流动性产品的市场竞争力正逐步攀升,未来高流动性的理财产品将成为市场关注的重点。

在8月,辽宁省银行理财价格指数保持了相对平稳的变化,整体上扬不甚明显。相对于辽宁省的平均收益水平,该地区部分发展较快的银行在产品收益上展现了更强的市场竞争力。其中,自2017年3月起,锦州银行理财产品收益明显上扬,在辽宁省优势显著,考虑到辽宁省理财产品定价水平与全国相当,可推知锦州银行理财收益处于全国水平之上,凸显其产品价格的吸引力。从具体表现来看,锦州银行理财产品平均收益受市场环境的影响也呈现上涨放缓的表现,8月平均收益与7月相当。在没有新类型产品发售的前提下,锦州银行理财产品收益将维持在相对相对高水平区间,投资者可以择机购买。

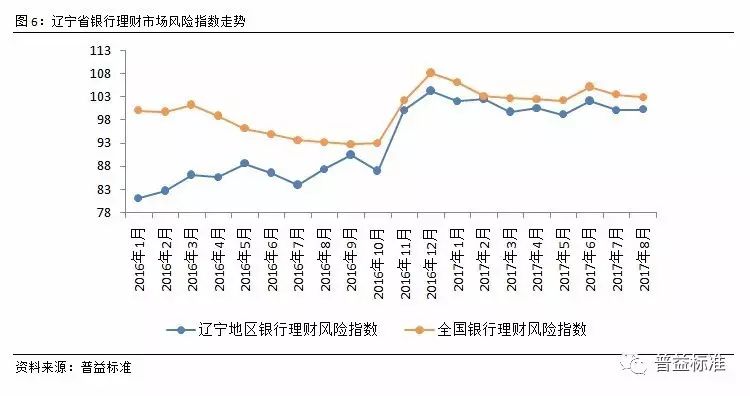

2017年8月,辽宁省银行理财市场风险指数小幅上涨,环比上涨0.16点至100.20点,上升幅度为0.16%。与全国平均风险指数对比来看,虽然辽宁地区风险指数呈现上涨表现,但仍然明显低于全国平均水平,凸显辽宁省银行理财产品风险控制能力相对较强。具体来看,辽宁地区风险指数上行主要受银行承担的隐性风险及银行理财价格波动风险的拉动,而基础资产传导风险在本月则表现出了明显下滑趋势。在年中过后,受流动性环境变化的影响的价格波动风险的震荡较为正常,但随着整体环境的愈加稳定,价格波动风险必然缓步下降,并推动辽宁省整体风险下行。7月财富指数延续平缓上行表现,增速较上月略有提升,凸显出辽宁省地区银行理财产品收益叠加的稳定性,能较好的帮助投资者达成资产保值、增值的目的。

央行在最新的货币政策指出,拟于2018年一季度评估时起,将资产规模5000亿元以上的银行发行的一年以内同业存单纳入MPA同业负债占比指标进行考核。同时,证监会有关方面正酝酿货基新规,限制或禁止货币基金对部分商业银行同业存单的投资,对同一基金管理人管理的全部货基投向同一银行的存款、同业存单与债券的额度也做出了明确的规定。此番监管政策出台,意图十分明显,央行从“供给端”控制大型银行的同业存单供给,证监会限制货币基金从“资金来源端”控制中小银行同业存单的资金来源。在同业负债及同业存单规模占比进一步受限的情况下,促使银行负债端结构继续调整,未来零售理财市场竞争或将更加激烈。在金融去杠杆持续推进的背景下,严监管使银行仍面临较大的流动性压力,“资产荒”正转为“负债荒”。对于银行来说,转向主动管理,让理财业务回归本源,加快推进净值型产品、FOF与MOM业务布局,是值得坚持的发展方向,而这也是与监管层的监管导向相一致的。

辽宁地区开放式预期收益型指数上涨动力显著,高流动性产品优势增强。辽宁省银行理财价格指数涨幅在7月明显收窄后,8月维持了相对平缓的变化趋势,环比上涨0.46点至106.04点。对于银行理财来说,资金面的变化对于理财产品定价有较强的影响。在连续两月的净投放后,8月央行公开市场操作力度有明显趋缓迹象,净回笼额达4080亿元,过大的收缩致使资金面有偏紧迹象。不过考虑到SLF、PSL、国库现金定存等工具对于流动性的补充,8月的资金面仍然保持相对的中性稳健。这也是为什么8月辽宁省价格指数会呈现平稳表现的原因。

辽宁地区开放式预期收益型指数上涨动力显著,高流动性产品优势增强。辽宁省银行理财价格指数涨幅在7月明显收窄后,8月维持了相对平缓的变化趋势,环比上涨0.46点至106.04点。对于银行理财来说,资金面的变化对于理财产品定价有较强的影响。在连续两月的净投放后,8月央行公开市场操作力度有明显趋缓迹象,净回笼额达4080亿元,过大的收缩致使资金面有偏紧迹象。不过考虑到SLF、PSL、国库现金定存等工具对于流动性的补充,8月的资金面仍然保持相对的中性稳健。这也是为什么8月辽宁省价格指数会呈现平稳表现的原因。

具体来看,封闭式预期收益型产品价格指数为111.18点,环比下滑0.01点;开放式预期收益型产品价格指数为98.33点,环比上行1.17点。从封闭式及开放式的指数表现来看,封闭式的价格指数整体变化不大,微幅的下滑不影响其整体走势;开放式产品的走势也如我们所料,呈现出相对稳定的上行表现,两类指数的差距小幅缩小。在央行坚持“削峰填谷”熨平流动性的态度下,中短期内市场流动性的投放将保持相对稳定的动态平衡,促使整体流动性处于中性平稳状态。这种态度传导至银行理财市场则使得价格指数维持相对平稳的走势,在此前提下上半年的大幅上扬表现在下半年再难出现。

从风险指数看,8月辽宁省银行理财市场风险指数环比上涨0.16点至100.20点,基本与上月持平。从风险的具体变化值来看,价格波动风险对央行流动性投放变化的敏感程度较高。随着央行流动性投放的大幅收缩,银行理财价格波动风险出现一定幅度的反弹。与价格风险明显上扬差异较大的是基础资产传导风险的明显下行,凸显各类基础资产在8月整体表现稳定,未出现明显的风险隐患。基础资产传导风险的下滑以及银行承担隐性风险的下降促使总指数也随之滑落。

辽宁省财富指数相较7月环比上涨0.41点至106.87点,进一步凸显银行理财产品保值增值功能。

银行理财产品的价格指数反映了产品收益率的涨跌情况,我们可从整体表现及分类指数来对地区银行理财产品收益变化进行分析。

银行理财价格指数走势

辽宁省银行理财价格指数表现平稳,略微领先全国平均水平。辽宁省价格指数在8月维持了上行走势,但整体上行幅度仍然较为平缓,环比仅上涨0.46点,至106.04点。辽宁省理财价格指数的平缓变化与整体市场环境的变化有较大关系,在上半年监管大幅收严的情况下,银行理财业务受到了较大的冲击,负债端的调整成为了银行思考的重点,随之而来的是零售端的扩容与价格指数的上行;除此之外,市场流动性的持续收紧也是促使上半年银行理财价格指数节节攀升的重要因素之一。进入下半年后,监管环境与流动性环境都表现的更具弹性,促使价格指数变化更为平缓。

将辽宁省银行理财价格指数与全国银行理财价格指数对比可以发现,两类指数走势高度一致,但基于7月的走势变化,辽宁省银行理财价格指数仍然有微幅的优势。

各类型价格指数走势

除整体价格指数外,还可以从封闭式预期收益型及开放式预期收益型两个方面观察辽宁省各类型价格指数的走势,有利于投资者根据自身实际情况选择合适的产品。

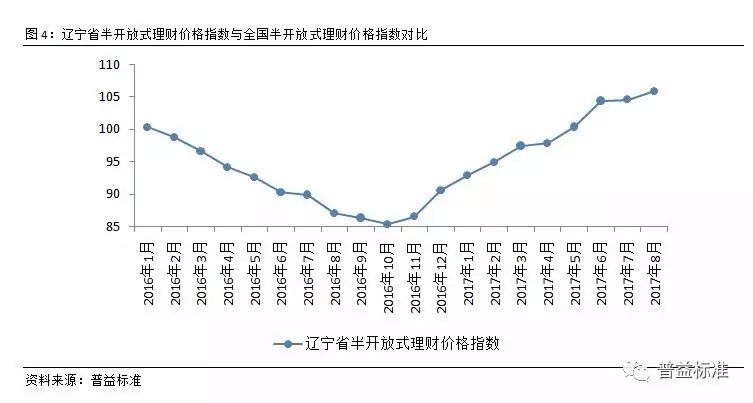

封闭式预期收益型产品维持平稳表现,开放式预期收益型产品继续稳步攀升。7月,辽宁省封闭式预期收益型指数及开放式预期收益型指数变化有小幅差异。其中,封闭式预期收益型产品价格指数环比下滑0.01点至111.18点;开放式预期收益型产品价格指数则表现出了一定幅度的上涨,环比上行1.17点至98.33点。封闭式及开放式的价格指数变化与我们预估的基本相符,从变化表现来看,两类产品的走势呈现趋近表现。预计随着封闭式价格指数的微幅调整完结,两类产品的价格指数将维持相近的走势。 辽宁省半开放式理财价格指数未受7月回落影响,继续保持上行趋势。从辽宁省半开放式理财走势变化来看,7月辽宁省半开放式理财价格指数微幅下滑,对冲6月的大幅上行。而到了8月,该省指数重新呈现出较为明显的涨幅,环比上行1.30点至105.88点。从上半年的趋势来看,9月该指数仍将呈现上涨表现,但整体涨幅在大环境的作用下或将微幅放缓。

辽宁省半开放式理财价格指数未受7月回落影响,继续保持上行趋势。从辽宁省半开放式理财走势变化来看,7月辽宁省半开放式理财价格指数微幅下滑,对冲6月的大幅上行。而到了8月,该省指数重新呈现出较为明显的涨幅,环比上行1.30点至105.88点。从上半年的趋势来看,9月该指数仍将呈现上涨表现,但整体涨幅在大环境的作用下或将微幅放缓。

锦州银行理财产品收益仍然保持明显优势。自2017年3月起,锦州银行理财产品收益明显上扬,在辽宁省内有明显优势,考虑到辽宁省理财产品定价水平与全国相当,可变相认为锦州银行理财收益处于全国水平之上,凸显其产品价格的吸引力。从具体表现来看,锦州银行理财产品平均收益受市场环境的影响也呈现收益放缓的表现,8月平均收益也与7月相当。在没有新类型产品发售的前提下,整体锦州银行理财产品收益将维持相对平缓的变化表现,投资者可以择机购买。

锦州银行理财产品收益仍然保持明显优势。自2017年3月起,锦州银行理财产品收益明显上扬,在辽宁省内有明显优势,考虑到辽宁省理财产品定价水平与全国相当,可变相认为锦州银行理财收益处于全国水平之上,凸显其产品价格的吸引力。从具体表现来看,锦州银行理财产品平均收益受市场环境的影响也呈现收益放缓的表现,8月平均收益也与7月相当。在没有新类型产品发售的前提下,整体锦州银行理财产品收益将维持相对平缓的变化表现,投资者可以择机购买。

银行理财风险指数走势

辽宁省银行理财风险指数是由目标银行承担的隐形风险、价格波动风险以及投资于基础资产传递风险三类风险加权所得,主要反映了银行理财市场的整体风险状况。该指数越大说明对应市场的风险也越高,反之则风险越低。 辽宁省银行理财风险控制能力优于全国平均水平。8月,辽宁省银行理财市场风险指数小幅上涨,环比上涨0.16点至100.20点,上升幅度为0.16%。与全国平均风险指数对比来看,虽然辽宁地区风险指数呈现上涨表现,但仍然明显低于全国平均水平,凸显辽宁省银行理财产品风险控制能力较强。具体来看,辽宁地区风险指数上行主要受银行承担的隐性风险及银行理财价格波动风险的拉动,而基础资产传导风险在本月则表现出了明显下滑趋势。在年中过后,受流动性环境变化的影响的价格波动风险的震荡较为正常,但在愈加稳定的环境中,辽宁省风险指数必然呈现缓步下行表现。

辽宁省银行理财风险控制能力优于全国平均水平。8月,辽宁省银行理财市场风险指数小幅上涨,环比上涨0.16点至100.20点,上升幅度为0.16%。与全国平均风险指数对比来看,虽然辽宁地区风险指数呈现上涨表现,但仍然明显低于全国平均水平,凸显辽宁省银行理财产品风险控制能力较强。具体来看,辽宁地区风险指数上行主要受银行承担的隐性风险及银行理财价格波动风险的拉动,而基础资产传导风险在本月则表现出了明显下滑趋势。在年中过后,受流动性环境变化的影响的价格波动风险的震荡较为正常,但在愈加稳定的环境中,辽宁省风险指数必然呈现缓步下行表现。

银行理财各类风险展示

一般而言,银行承担的隐性风险主要是指刚性兑付前提下银行为理财产品预期收益率提供的隐性背书所带来的风险;价格波动风险指的是银行理财产品到期后无法按照预期收益率兑付的风险;而基础资产传导风险即为由投资的基础资产传递而来的风险。 各类风险走势差异显著。8月,辽宁省银行各类风险表现差异较为明显,其中银行承担的隐性风险整体波动较小,环比仅微幅上涨0.21点至100.91点。相比之下,价格波动风险及基础资产传导风险的波动就稍显激烈。价格波动风险环比上涨14.54点至119.97点;基础资产传导风险则环比下滑8.6点至86.63点。价格波动风险受市场流动性影响程度较大,虽然DR007整体走势表现稳定,但高达4080亿元的资金净回笼也仍然表明整体流动性较前两月有小幅收紧,价格波动风险也随即响应明显走高。而基础资产传导风险的大幅下滑主要得益于基础市场的稳定表现,随着监管继续加强金融机构的穿透管理力度,违规操作等行为将明显减少,基础资产传导风险也将继续维持在低位。

各类风险走势差异显著。8月,辽宁省银行各类风险表现差异较为明显,其中银行承担的隐性风险整体波动较小,环比仅微幅上涨0.21点至100.91点。相比之下,价格波动风险及基础资产传导风险的波动就稍显激烈。价格波动风险环比上涨14.54点至119.97点;基础资产传导风险则环比下滑8.6点至86.63点。价格波动风险受市场流动性影响程度较大,虽然DR007整体走势表现稳定,但高达4080亿元的资金净回笼也仍然表明整体流动性较前两月有小幅收紧,价格波动风险也随即响应明显走高。而基础资产传导风险的大幅下滑主要得益于基础市场的稳定表现,随着监管继续加强金融机构的穿透管理力度,违规操作等行为将明显减少,基础资产传导风险也将继续维持在低位。

投资银行理财产品的财富指数反映的是投资者在一段时间内的累计收益。 辽宁省财富指数涨幅逐月增大,增值效应明显。由于银行理财通常以预期收益的形式发行,因此收益与时间呈现正相关关系。辽宁省银行理财市场财富指数随时间推移持续上行,仅有单月增幅差异的变化。2017年7月,辽宁省财富指数达106.87点,较6月增长0.41点,环比上涨幅度为0.38%,较上月增幅继续放大。从投资者角度而言,投资银行理财稳定的财富增长曲线,有利于投资者对自身资产的保值及增值。根据存续期是否开放来看,封闭式产品财富指数始终高于开放式产品,显示出产品流动性越高,收益越低的逻辑。这一结论也体现在不同期限的封闭式产品财富指数有所不同:产品期限越长,流动性越差,财富指数越高,即收益越高。对于投资者,可结合自身的流动性和收益需求选择相应的理财产品,从而实现财富增值。

辽宁省财富指数涨幅逐月增大,增值效应明显。由于银行理财通常以预期收益的形式发行,因此收益与时间呈现正相关关系。辽宁省银行理财市场财富指数随时间推移持续上行,仅有单月增幅差异的变化。2017年7月,辽宁省财富指数达106.87点,较6月增长0.41点,环比上涨幅度为0.38%,较上月增幅继续放大。从投资者角度而言,投资银行理财稳定的财富增长曲线,有利于投资者对自身资产的保值及增值。根据存续期是否开放来看,封闭式产品财富指数始终高于开放式产品,显示出产品流动性越高,收益越低的逻辑。这一结论也体现在不同期限的封闭式产品财富指数有所不同:产品期限越长,流动性越差,财富指数越高,即收益越高。对于投资者,可结合自身的流动性和收益需求选择相应的理财产品,从而实现财富增值。

本报告中的数据和信息均来源于各机构公开发布的信息,我公司力求报告内容及引用资料、数据的客观与公正,但对这些信息的准确性和完整性不作任何保证。报告中的任何观点与建议仅代表报告当日的判断和建议,仅供阅读者参考,不构成对买卖的出价或询价,也不保证对做出的任何建议不会进行任何变更。对于因使用、引用、参考本报告内容而导致的投资损失、风险与纠纷,我公司不承担任何责任。

本报告的版权仅为我公司所有,转载请注明来源“普益标准”。我公司保留对任何侵权行为和有悖于报告原意的引用行为进行追究的权利。

长按下方二维码

即刻申请普益标准-金融数据平台试用账号