这是优塾发布的第

694

篇深度文章

3500字丨阅读6分钟

上市公司社群,已有50+上市公司入驻

定向邀约

大健康、

医疗、食品

专家入驻

扫描文末二维码,联系我们

▼

刚刚,一家做体重管理的公司,诺特健康,被否了。

所谓体重管理,其实也就是控(bang)制(ni)体(jian)重(fei)。通过为有减肥需求的客户,量身定制减肥方案,教之以独门“减重五步法”,并搭配营养干预食品的饮食控制,帮客户实现瘦身梦。

不过,其盈利模式的本质,还是做营养干预食品的销售,只不过冠以“减肥瘦身”的美名罢了。

被冠以减肥性质的营养套餐,动辄卖到了上千块啊!

正是靠着这些昂贵的营养套餐,养活了诺特健康。2016年实现营收1.2亿,净利4000万,毛利率在60%以上。

我靠,这已经远远超过普通食品行业的毛利率了有木有?

那么,问题来了:营养干预食品真的有这么神奇的功效吗?

监管层在今日的被否原因中,对诺特健康提出了4大质疑:与合作的医疗机构是否合法合规?非对公账户的收款是否合规?食品原料是否以次充好?营养顾问人员为何流失严重?

“神奇的减肥餐,却没有让他延续IPO的神奇”

文:并购优塾团队

看点

1

██

█

█

█

█

定制减肥方案+营养干预食品,这样的套餐你要不要来一套?

诺特健康,是为胖子们提供“体重管理服务+营养干预食品”的一体化服务的。

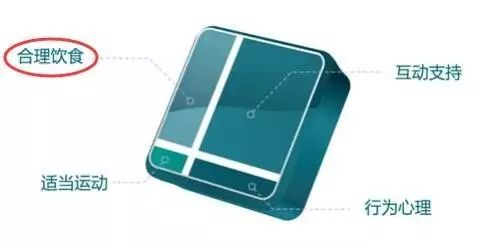

诺特倡导非药物干预,帮助用户制定包括饮食、运动、行为、心理在内的多维度的减肥方案,科学饮食,自然减肥。(好高端的样子~)

光靠说,有点玄乎。一起来看看诺特是怎么玩的。(瘦子请绕道)

诺特的产品包括两部分:减重方案+营养食品。

诺特独创

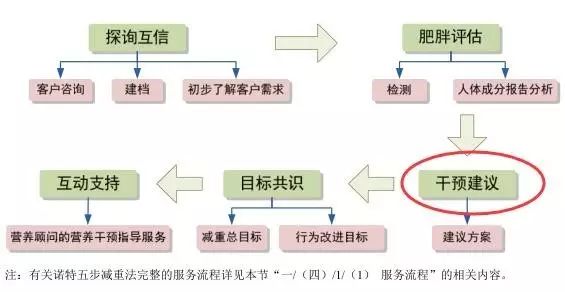

“减重五步法”

,通过一对一的服务和专业知识培训,配合诺特生产的营养食品,教会客户控制体重。

减重五步法包括:探寻互信、肥胖评估、干预建议、目标共识、互动支持。

▼

注意,这五步法中最核心的是干预建议。

所谓干预建议,其实就是向用户推荐合理饮食,合理饮食中所涉及的食品即是自家销售的营养干预食品。

▼

也就是说,我给你出减肥方案,你就完全听我的安排就成。我让你吃胡萝卜,你就只能吃胡萝卜,别人家的都不管用,必须吃我自家产的胡萝卜哟~

当然,我们只是用胡萝卜打个比方,实际上,诺特提供的“营养干预食品”比我们想象的要高级那么一丢丢。

怎么个高级法?

诺特表示,他们拥有四项发明专利,开发出了低GI(血糖生成指数)的营养干预食品。包括营养棒(糕点)、固体饮料等。

这些营养干预食品很少会单独对外销售,基本上是和定制减肥方案一起搭配套餐销售的。

看点

2

█

█

█

█

█

██

上千块的减肥套餐,你们体验过吗?

诺特的销售模式分为直营连锁、加盟连锁、营养干预食品专供三个模式。

其中,直营连锁是最核心的销售模式(营收占比97%),通过自主或医院、体检中心等渠道开发客户,目前共有19家直营门店,合作的医疗机构有爱康国宾、国药控股、深圳市人民医院等。

另外,营养干预食品的专供,也是主要面向塑形服务的美容机构。

一般,诺特对外销售的套餐分男士、女士两大类,价格在2000—4000元/月不等。

▼

直营连锁的销售收入,直接来自“减肥套餐”的销售收入。

加盟店的收入,包括首次加盟签约时,公司对加盟店收取的“诺特减重五步法”的培训费用,后期还有来自对加盟店的营养干预食品的销售收入。

除了上述三种销售模式,诺特也开发了线上平台——淘宝、天猫商铺、APP商城等。

▼

看点3

█

█

█

█

█

██

减肥生意能做多大?

体重管理,与药物、节食、仪器等传统减肥手段不同,是由专业人士为客户制定个性化的方案,科学减重,属健康服务业,也是健康产业中的新兴一员。

健康产业,与社会经济发展水平密不可分,当一个国家的人均GDP达到1,500至3,000美元之间时,健康产业就会崛起,体重管理自然也会跟着发展。

2016年我国人均GDP达到了53817元,已经进入了体重管理服务业的发展机遇期。

增速上,2006—2015年的人均GDP年复合增长率为12.91%。城镇居民家庭人均可支配收入也从2006年的11,759.50元增至2015年的31,195.00元,年复合增长率为11.45%。

▼

目前,我国肥胖、体重超重人数已达3.25亿人,减肥产业消费更是以每年15%-20%速度递增,远远超过GDP的增长率。

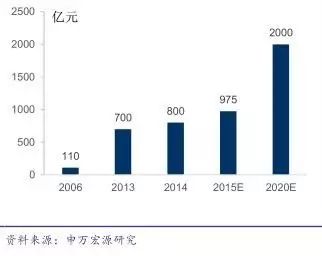

那体重管理这个市场现在有多大呢?我们来推算一下:

根据美国一项调查显示,有51%的美国人有减肥的意愿,而美国人的肥胖程度大约是中国人的两倍,假设中国约有25%的人有减肥意愿,按照中等收入消费水平,有减肥意愿的人人均每年减肥支出300元来测算,

则整个体重管理市场容量就有975亿元。

同时,随着超重、肥胖率的继续上升,以及对于肥胖认知的进一步渗透,国内体重管理需求会进一步提高。按照肥胖率年均增速6%,年均减肥支出300元,且以每年9%的速度增长,预计中国体重管理市场未来将年均以15%的速度增长,

预计至2020年国内体重管理市场空间将发展到2000亿元规模。[1]

▼

(中国体重管理市场预计规模)

这么大一块蛋糕,都有哪些人在分呢?

减肥市场这块蛋糕,医院、美容整形医院、美容机构、减肥产品生产企业、健身会所和体重管理服务机构都在抢着吃。

随着大家减肥理念的不断升级,传统的减肥药、吸脂手术等“补救手段”已经受到一些人的抵制,相应地,健身房、体重管理等预防手段接受的人原来越多。

健身房咱们暂且不说,但是专业的体重管理服务机构目前较少,行业竞争格局尚未固化,目前行业内与诺特直接竞争的对手不多,我们一起来看看:

——汤臣倍健:

创业板上市公司,主要从事蛋白质、维生素等膳食营养补充剂的生产及销售。

2014年8月,汤臣倍健推出移动健康管理品牌“十二篮”,通过产品组合、APP、营养师和可穿戴设备(智能秤和智能手环)打造线上体重管理平台。模式类似诺特健康的体重管理业务。

目前这个业务在其营收中占比较少,还处于发展初期。

——上海全谷俪康健康咨询有限公司

其下属的体博士健康管理中心,以专利营养特膳干预为核心业务,主要为肥胖及消瘦人群提供瘦身和增重服务。

——WeightWatchers(慧俪轻体)

全球性的健康减重咨询机构,创建于20世纪60年代的纽约。理念是通过智慧饮食和合理运动健康减重,不依靠外力、药物及器械。也有获得专利的饮食棒点系统。

除了这些公司直接与诺特竞争外,体重管理与传统减肥行业也有一定替代关系。

虽然,该行业的规模预计在2020年达到2000亿,前景广阔。但是,从诺特健康被否原因来看,该行业的经营重点,应该放在合作规范性、产品有效性、广告真实性等因素的考量上。

看点4

█

█

█

█

█

██

减肥第一股梦碎为何?

本次IPO被否,我们通过监管层的反馈来看,主要有四方面的原因,供大家思考: